J’ai rejoins l’entreprise dans laquelle je suis depuis 6 mois, nous avons différentes primes possibles et j’ai vu qu’il était possible d’ouvrir un PEE et PER. Par le passé je n’en ai jamais eu et ne me suis donc jamais penché sur le sujet.

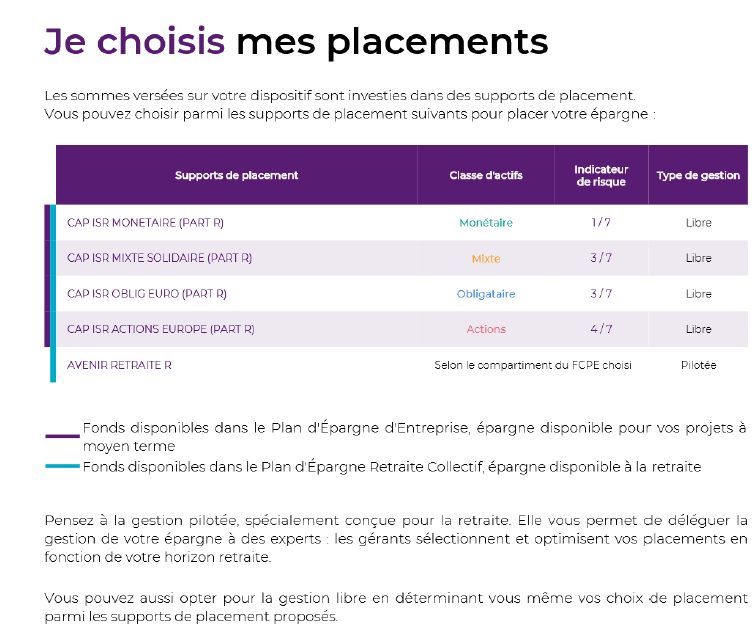

Pour avoir lu le livre de Mounir ça semble intéressant sur le papier (sans vouloir faire de mauvais jeu de mots ^^), mais est ce que dans la réalité c’est le cas… J’imagine qu’il existe comme pour tout des bons et des mauvais produits, j’ai donc parcouru la brochure fournie par mon entreprise et voilà ce qui est indiqué :

Certains peuvent me dire si ça « vaut le coup » ou bien vais-je m’embêter à ouvrir quelque chose pour pas grand chose ? L’abondement semble assez faible, mais bon ça reste de l’argent en plus donc c’est chouette.

Merci par avance pour vos réponses, je vous souhaite une belle soirée

En général tu mets uniquement tes primes de participation / interressement sur ton PEE / PERCO car cela te permet de ne pas subir d’imposition sur le revenu sur ces primes.

Au dela de ces primes, il n’est globalement pas interressant de mettre ton argent dans ces enveloppes a cause du choix limité de fond et souvent avec des frais important.

Le cas ou cela pourrait etre interessant est si tes primes de participation / interessement ne permettent pas d’atteindre le plafond d’abondement.

Tout à fait d’accord avec @kastayou, je rajouterai que c’est en général intéressant de placer les primes de participations/interessement dessus à condition de ne pas avoir besoin de l’argent à horizon 5 ans pour le PEE et la retraire biensur pour le PER.

Point important, que ce soit pour le PER ou PEE, les sommes versées dessus au titre de la participation/interessement ne sont pas non plus imposées à la sortie (à condition de respecter les conditions de sortie), ce sont donc des sommes qui sont totalement exonérées d’impôt sur le revenu contrairement aux versements volontaires sur le PER qui permettent certes de faire une économie d’impôt au moment du versement mais qui est imposée à la sortie.

Mes deux VDD ont déjà évoqué les deux points intéressants des PEE et PER(entreprise) :

abondement ;

exonération d’impôts pour les primes (intéressement, participation, …).

=> Donc, oui, il vaut mieux en profiter lorsque ces produits sont mis à disposition par l’entreprise.

Pour autant, il faut garder en tête que le but va être de ne placer que le strict minimum dessus, et le moins longtemps possible, donc généralement, chaque année :

Sur le PER(E) :

X€ des primes d’intéressement et de participation, avec X le montant minimum pour atteindre l’abondement maximum ;

Y jours CET (« compte épargne temps »), si ton entreprise propose un abondement sur le versement de Y jours CET vers le PER(E) ;

Sur le PEE :

le montant restant des primes d’intéressement et de participation ;

Retirer du PEE les fonds disponibles (i.e. fonds ayant atteint les 5 ans « d’ancienneté ») et les arbitrer vers une enveloppe plus intéressante (PEA, CTO, AV, …) ;

Utiliser les fonds du PER(E) à chaque occasion faisant partie des « conditions de déblocage anticipé » (i.e. principalement à chaque achat de résidence principale).

Autre point d’attention : il est généralement préférable de choisir la « gestion libre » (i.e. non-pilotée) et de déterminer soi-même comment répartir sur les différents FPCE proposés. // la gestion « pilotée » n’étant généralement qu’une répartition automatique selon un seul critère : la proximité par rapport à l’âge légal de départ à la retraite, donc pas du tout personnalisé.

Dernier point, je vous conseille de lire les pages mises à disposition sur service-public.gouv.fr concernant le PEE et le PER : elles sont exhaustives, concises, et expliquent simplement la fiscalité, les conditions de sortie, etc.

Merci à tous les 3 pour vos réponses qui se complètent plutot bien je trouve !

Si je reprends vos informations pour être sur de bien comprendre de façon synthétique :

Ne mettre que le strict minimum (primes de participation / intéressement) ce qui sous entend qu’il n’y a pas d’obligation légal de verser un minima tous les X temps.

Il y a donc un plafond d’abondement (je ne sais pas si tu fais référence à la somme max d’abondement que tu peux percevoir pour chaque dépot ou bien si tu parles d’un plafond comme certaines enveloppes fiscales)

les sommes versées dessus au titre de la participation/interessement ne sont pas non plus imposées à la sortie (info bonne à savoir effectivement !) Quand tu dis sommes versées ça signifie que le versement fait par l’employeur sera exonéré mais que si moi je décidais par exemple de mettre personnellement de l’argent dessus en sortie tu génères de l’impot ?

Mettre le strict minimum et le moins longtemps possible (paradoxal pour quelque chose qui est censé être pour la retraire ^^), de mon coté je n’avais pas prévu de sur alimenter cette enveloppe au détriment du PEA et CTO.

Enfaite j’ai du mal à saisir comment tu peux faire une rotation des capitaux vers une autre enveloppe chaque année si les fonds ne sont pas présent sur l’enveloppe depuis 5 ans, j’ai peut être mal compris…

Gestion libre, oui c’est ce que j’avais en tête comme ce que je fais actuellement pour le reste mais j’étais surpris que pas mal de chose soit en libre (bonne surprise)

Merci pour les liens .gouv je vais aller les consulter

Tout à fait, aucune obligation de versement régulier.

Généralement l’abondement n’est pas une somme max par versement, mais une somme max par année.

Par exemple, ça peut être « abondement de 25% de vos versements, dans la limite de 500€ », auquel cas, il faudra verser 2000€ sur le PER pour « maxer » l’abondement.

C’est bien ça : le versement des primes d’intéressement/participation est directement fait par l’entreprise (tu choisis juste la répartition : X% sur le PER + Y% sur le PEE) et est exonéré à l’entrée ET à la sortie.

Par contre, si tu fais des « versements volontaires » sur le PER/PEE (que ce soit via prélèvement sur salaire ou non), tu ne seras pas exonéré d’impôts :

pour le PEE, aucune incidence, tu paieras l’IR sur ton salaire avant prélèvement de la somme versé au PEE ;

pour le PER, les versements volontaires sont déductibles de l’IR de l’année concernée, mais tu paieras l’IR sur ces sommes lorsqu’elles ressortiront du PER.

« le moins longtemps possible » != « pas longtemps / court terme », je voulais juste dire qu’il vaut mieux sortir les fonds dès que c’est faisable

Donc oui, une partie (la plus petite possible) risque d’être bloquée jusqu’à la retraite si tu ne changes pas de résidence principale.

Et arbitrage tous les ans car, une fois les 5 premières années passées, tu as des fonds qui arrivent à échéance tous les ans (les versements de l’année N-5, avec N l’année en cours).

Donc si tu commences en 2025 : en 2030 tu pourras sortir ce que tu as versé sur le PEE en 2025, en 2031 tu pourras sortir ce que tu as versé en 2026, etc.