Il y a plusieurs années j’ai ouvert une Assurance Vie à Banque Postale (qui est ma banque principale aujourd’hui) pour « prendre date » comme on dit souvent. Sauf que cette Assurance Vie a forcément des frais importants et je n’ai pas le choix des supports (gestion pilotée obligatoire au regard du montant dessus).

J’ai depuis ouvert un compte chez BoursoBank pour y transférer mon PEA que j’avais également ouvert à la Banque Postale historiquement. J’avais vu qu’il proposait également des Assurances Vie mais ne pouvant pas transférer une assurance vie je n’y ai pas touché.

Après avoir traité plusieurs sujets financiers je reviens sur l’assurance vie et j’avais demandé ce que je pouvais en faire à mon conseiller Banque Postale. Il m’a dit que si j’augmentais mon capital à 5000€ je pourrais basculer sur un autre contrat où je pourrais faire de la gestion libre et conserver mes avantages (date d’ouverture). Mais je me demande si ça ne voudrait pas plus le coût de clôturer l’assurance vie Banque Postale pour en ouvrir une chez BoursoBank pour l’avoir en gestion libre et avoir des fais réduits (moindre qu’à la Banque Postale je pense même en gestion libre). Le problème c’est que je repartirais de 0 du côté de la « prise de date ».

Qu’est ce que vous en pensez ? Sachant que j’ai 38 ans et que le montant dessus n’est pour le moment pas très important 4200€.

Ma deuxième interrogation est liée à mon PERCO. Je travaille pour un groupe bancaire français depuis 4 ans et j’ai à ma disposition un PEE et un PER Collectif et un intéressement que je peux facilement investir dessus. J’avais donc pris la décision de mettre systématiquement le montant de mon intéressement sur le PERCO pour profiter d’un abondement tout en épargnant pour ma retraite. Sauf que que je n’ai pas vraiment le choix des fonds/ETF où je peux déposer l’argent et qu’en plus il y a des frais que je ne maitrise pas non plus. Du coup je me demande si je n’ai pas fait une bêtise et si je ne devrais pas clôturer (si c’est possible ?) ce PERCO pour ouvrir un PER ailleurs qui offrirait moins de frais et plus de rendement si je repars sur un ETF Monde.

Qu’est ce que vous pensez là aussi ?

Dernier point qui va avec les potentiels changement : si j’ai un PEA avec des ETF Monde, une Assurance Vie où je prend des ETF Monde et un PER individuel avec des ETF Monde, est-ce que je ne suis pas en train de multiplier les enveloppes pour faire la même chose et donc pourquoi ne mettrais je pas tout dans mon PEA directement ? Y a-t-il un vrai intérêt à dissocier les enveloppes pour acheter le même ETF ?

Merci beaucoup pour vos retours et éclaircissements.

Salut,

Ouvrir une meilleur AV (moins de frais et avec les support dont t’as besoin) est toujours une bonne idée. (Pas sur que bourso soit optimale cela dit)

Augmenter la somme dans une mauvaise AV c’est rarement une bonne idée (sauf éventuellement pour faire travailler de l’argent sur un fond Euro court terme)

Le PERCO tu ne vas pas pouvoir les clôturer comme ça. Mais tu peux transférer ce que t’as dedans vers un PER choisi par tes soins (après un minimum de temps, 3ans je crois mais c’est peut être dépendant d’autres facteurs)

Et c’est effectivement une bonne idée de le faire si le PERCO n’a pas les bons support/frais.

Chaque enveloppe a des buts différents, il peut être pertinent d’avoir les mêmes ETF partout, ou pas.

En résumé grossier, si tu mets ton ETF World dans :

Le PEA, c’est très bien pour un investissement pour toi

L’AV, c’est très bien dans le but de le transmettre après ta mort quand on dépasse les abbatements.

Le CTO, c’est très bien pour transmettre de ton vivant

Le PER/PERCO sert a décaler l’imposition (donc top si revenu élevé actuellement mais revenu prévu faible en retraite)

Mais si tu ne penses pas à la transmission, et que tu n’es pas sur les tranches les plus imposé, c’est sans doute plus intéressant de mettre tout en PEA

(Pour l’etf monde en tout cas, car l’AV/PER/CTO peuvent aussi proposer d’autres classe d’actifs pour diversifier et compléter les PEA. Or, immo, obligations, crypto…)

(mais prend quand même l’intéressement ! Le PEE me semble plus flexible que PERCO si t’as le choix)

-Assurance Vie Banque Postale = à clôturer. Quand a t-elle été ouverte et combien de plus-values y a t-il ?

38 ans ça fait un peu jeune pour insister autant sur l’assurance vie d’ailleurs, après je ne sais pas si vous avez des enfants etc ni le reste de votre patrimoine, c’est juste une petite observation.

-Pas besoin de fermer votre PERCO pour ouvrir un PER ailleurs, vous pouvez très bien avoir plusieurs PER, c’est juste que vous n’avez qu’un seul plafond de défiscalisation. PERCO d’entreprises c’est souvent pas incroyable, car vous êtes bloqué pendant très longtemps sur des supports d’investissements souvent nazes.

-Le PEE est plus intéressant, car vous pouvez prendre l’abondemment et partir 5 ans après !

-Il y a un intérêt à avoir plusieurs enveloppes. PER si votre TMI est d’au moins 30%, PEA pour le reste. Assurance Vie si la transmission de patrimoine est une priorité absolue, mais vu votre âge j’en doute. Elle vous fera payer beaucoup de frais pour pas grand chose.

Pour te répondre @DavesBusiness, l’effort d’épargne sur mon assurance vie est assez léger (30€/mois) mais elle est ouverte depuis longtemps d’où le montant. C’était je pense le 1er élément financier que l’on m’a fait ouvrir quand j’étais tout juste actif

Concernant le PERCO j’avais pas noté le fait qu’on pouvait en ouvrir plusieurs donc c’est plutôt cool surtout si je peux transférer ce que j’ai déjà sur un autre, je trouverais forcément plus optimisé notamment côté frais. Par contre j’aurais toujours mon intéressement à placer pour obtenir mon abondement, et si je le mets sur le PEE proposé je n’ai pas forcément plus de choix (ce sont les mêmes supports a priori). Donc toujours pas d’ETF disponible par exemple. L’idée serait donc de placer les sommes pendant 5 ans et ensuite de les récupérer pour les mettre ailleurs c’est ça ? Je serai imposé à la flattax sur les plus-value lors de chaque récupération ? ou sur la totalité des sommes récupérées ?

L’imposition sur PEE est de 17,2% sur plus-values, comme sur PEA. Tu n’y trouveras sans doute pas de support très intéressants (et encore faut vérifier), mais au moins tu pourras sortir dans 5 ans, t’es pas bloqué pendant 30 comme avec un PER. Et après tu réinvestis ton argent + ton abondement proprement.

Je précise aussi que si ta TMI est en dessous de 30%, le PER est tout simplement inférieur au PEA en terme de rentabilité, donc pas besoin d’y investir quoi que ce soit.

Ma TMI vient de basculer à 30% cette année mais c’est parce que j’avais pas assez anticipé quelque chose donc l’année prochaine je devrais pouvoir rebasculer sur la tranche inférieur sauf si mon augmentation de salaire compense mon erreur de prévision.

Si j’ai bien compris ton propos, il faut que je vois mon PEE comme un placement temporaire qui me permet de placer mon intéressement et de toucher mon abondement d’entreprise mais que je sorte le tout au bout de 5 ans, c’est ça ? Est-ce que cette période est liée au premier versement sur le PEE ? ou chaque versement à une date de 5 ans « bloqué » indépendamment des autres versements (dit autrement tous les ans je dois sortir la somme touchée 5 ans plus tôt) ?

Voilà ça fonctionne comme ça. Il y a un roulement qui s’installera tous les 5 ans.

Si ta TMI n’est pas de 30%, n’utilise pas le PER. C’est strictement inférieur au PEA car tu ne défiscalises pas assez pour justifier toutes les contraintes et frais.

C’est intéressant cette approche de roulement.

Perso j’utilise le perco pour yblaisser les primes de ma boite. Labo pharmaceutique francais.

Vous pensez que c’est tout de meme plus intéressant de fair ele roulement malgre tour?

Les primes sont gerees par Amundi.

Merci

Avec le PEE on peut très bien récupérer les avantages et tout revendre 5 ans plus tard. Si l’argent est mal investi, on perd que 5 ans et c’est largement compensé.

Avec le PERCO vous êtes bloqué jusqu’à 64 ans (actuellement).

Donc si votre argent est mal investi, et bien il le sera pendant potentiellement 30 ou 40 ans suivant votre âge, ça vaut pas le coup.

Est-ce que vous avez les codes ISIN des ETF auxquels vous avez accès sur votre PERCO ? Normalement oui, c’est pour vérifier s’il y a des frais de gestion énorme ou non.

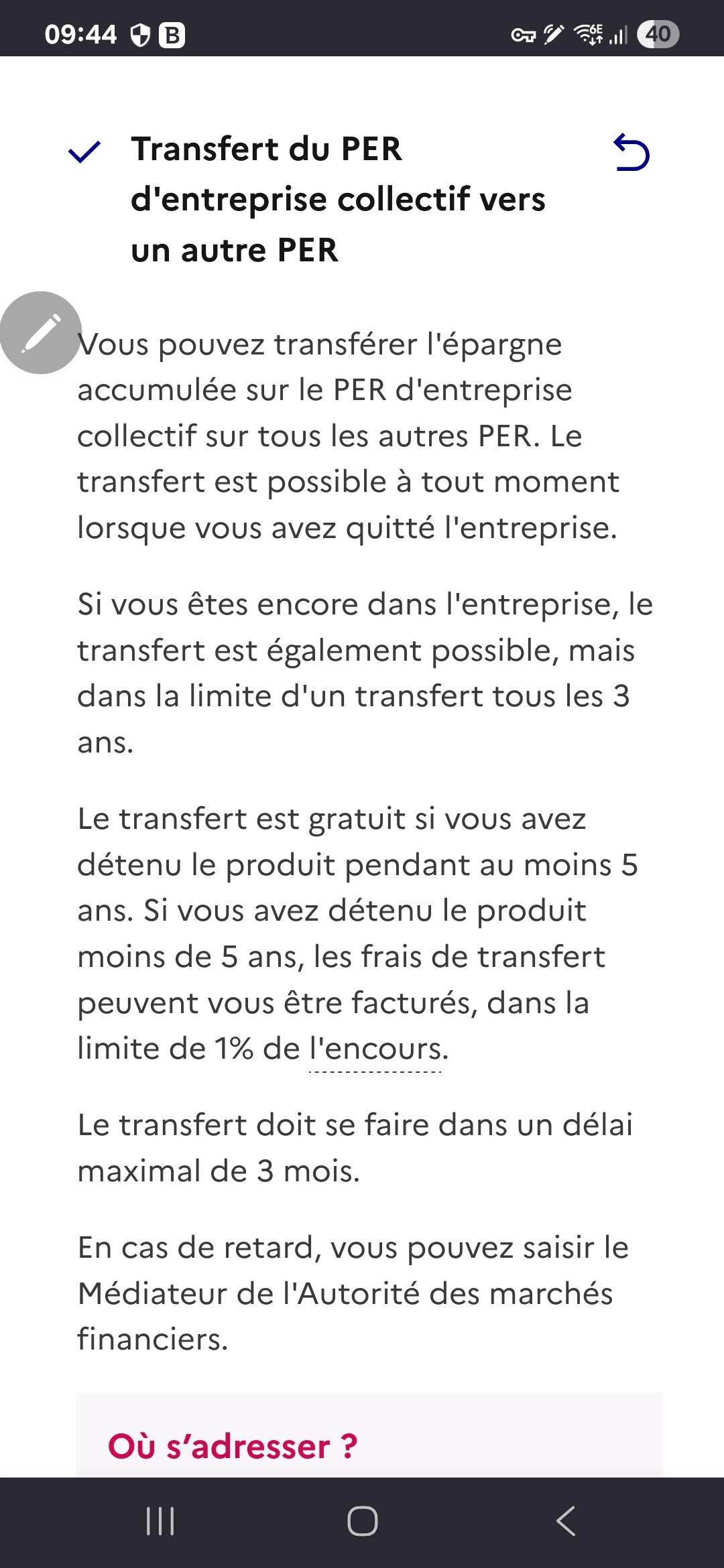

Non, avec le PERCO, après 5 ans (pour ne pas avoir de frais) vous pouvez transférer les fonds sur un PER individuel, par exemple chez Linxea et par exemple en gestion libre… :

juste une correction: c est tous les 3 ans pour le transfert de perco . 5 ans c est pour les per individuel.

et n importe quand au depart de l entreprise.

Dans le lien que j’ai mis c’est tous les 3 ans max mais la première fois il faut que le perco ait au moins 5 ans pour ne pas avoir de frais (sinon frais dans la limite de 1%) :

au vu de la qualité des supports des perco, c est souvent rentable et pour l avoir faire avant 5 ans, aucun frais n a ete pris ( pas systematique contrairement au per)

Alors si j’ai bien tout compris, et vu que je ne peux pas résilier mon PERCO, le mieux est donc de transférer mon PERCO depuis Natixis Interepargne (l’actuel) vers un PER Individuel chez un autre établissement qui offre des supports plus intéressant (ETF World ?) et avec moins de frais

J’ai regardé chez BoursoBank vu que j’y suis déjà pour mon PEA et les frais semblent plutôt bien. Est-ce que ça vous parait bien ou ya mieux ?

Pour la suite et mes prochains versements d’intéressement et abondement je les dépose sur un des supports PEE proposés par Natixis Interépargne. Je les conserve 3/5 ans (en fonction si c’est le 1er versement ou les autres) et récupère le tout pour le mettre sur mon PEA classique avec des frais très réduits et en gestion libres.