J’aimerais avoir votre avis concernant mes allocations sur mon PER.

Pour la faire courte, PEA avec 80K investis sur un S&P 500.

Parallèlement j’ai ouvert un PER (TMI > 41%), qui me permet d’optimiser ma fiscalité, mais j’aimerais aussi que l’argent investi sur cette enveloppe travaille correctement sur les années à venir (longue periode, le but du PER). Sur du long terme, je n’ai pas peur du risque, mais je me pose la question d’une redondance et d’une sur-exposition si j’utilise de nouveau un ETF type S&P500.

Quel serait votre stratégie? MSCI World?

Merci à tous les gens qui prendront le temps de me répondre

Finalement la seule question c’est “est plus optimisé de maximiser les plus values sur le pea (sans flat taxe) ou de charger sur le per (avec imposition à la sortie et défiscalisation à l’entrée)”

Ça se calcule, est-ce que tu as la garantie de retomber à moins de 41% au moment de la retraite ?

Mhhh c’est vrai que j’y avais pas pensé ! Cela peut être interessant de diversifier avec un peu d’immobilier!

Mais je vois deux désavantages (je me trompe peut être, je suis pas expert haha) :

bon déjà moins de rendement, après c’est plus secure que full ETF donc ça se discute!

le second point : finalement dans une enveloppe full SCPI, ce qu’on touche ce sont les loyers, et ces loyers peut être ré-investis au cours du temps, mais ça necessite un peu plus d’organisation et de temps pour optimiser non? par rapport à un ETF capitalisant qui ré investif automatiquement les interêts?

Je suis d’accord avec toi, c’est vrai que c’est la question la plus importante!

Normalement, je serai à moins de 41% …

Dans tous les cas, le but est de monter au maximum mon PEA le plus rapidement possible, les versements réalisés sur mon PER sont calculés pour optimiser au mieux ma fiscalité, mais cela représente beaucoup moins que ce que je mets sur mon PEA chaque mois!

Si tu avais continue a renforcer ta position sur PEA plutot que sur ton PER aurais tu parle de “redondance” et “ sur exposition “

A la lecture de ton commentaire la logique m a paru un peu bizarre.

Ton allocation doit etre la base , la fiscalite vient apres , si tu voulais faire du 100% sp500 ( je caricature ) le fait de changer d enveloppe pour une histoire de fiscalite ne doit pas remttre en cause ta strategie de base

La n est pas la question , sans doute me suis je mal explique : Je ne met pas en doute l utilite du PER mais le fait que le PER le fasse s interroger sur son allocation .

Le PER c est juste une enveloppe , on peut y loger une tres grande variété d actifs.

Se poser la question d une sur exposition ou redondance juste parce qu on change d enveloppe est un non sens

Personnellement, sur mon PEA je suis full etf (70% Msci / 30% europe) et sur mon PER je suis 100% etf Vanguard 80% Equity ce qui permet d’être exposé en action, un petit peu en obligations et sans faire complètement doublon avec mon pea

L’utilisation du PER n’a de sens que si elle est démontrée dans une étude reprenant vos hypothèses de revenus sérieuses, votre âge est les éventuels projets que vous pourriez avoir d’ici là.

Le gain fiscal est potentiellement intéressant, mais il faut vérifier que les frais d’enveloppe ne grignotent pas les performances, tant que le PEA n’est pas plein.

Une fois le PEA plein, l’avantage du PER (en tout cas en terme de performances pures) sera moins discutable.

Mais comme @Equilibrium le note, l’effet tunnel (qui n’est pas toujours facile à quantifier) devrait vous poser question.

De base c’est vrai que j’ai posé ma question concernant l’allocation sur ces différentes enveloppes, ma stratégie sur mon PEA c’est full S&P 500 et je me demandais s’il y avait un interêt à faire la même chose sur le PER, indépendamment des avantages / inconvénients de chaque enveloppe.

J’ai actuellement 33 ans, radiologue en libéral, la retraite c’est par pour tout de suite. Concrètement l’argent que je mets sur le PER je n’en ai vraiment pas besoin, ni sur le PEA. En terme de répartition d’épargne, on est à 75% PEA et 25% PER, pour le moment. Une fois que le PEA sera rempli, j’orienterais plus vers PER (ou pas, à voir comment les années évoluent)

Pour conclure, personne ne trouve ça “incohérent” de placer l’argent du PER sur un ETF identique au PEA?

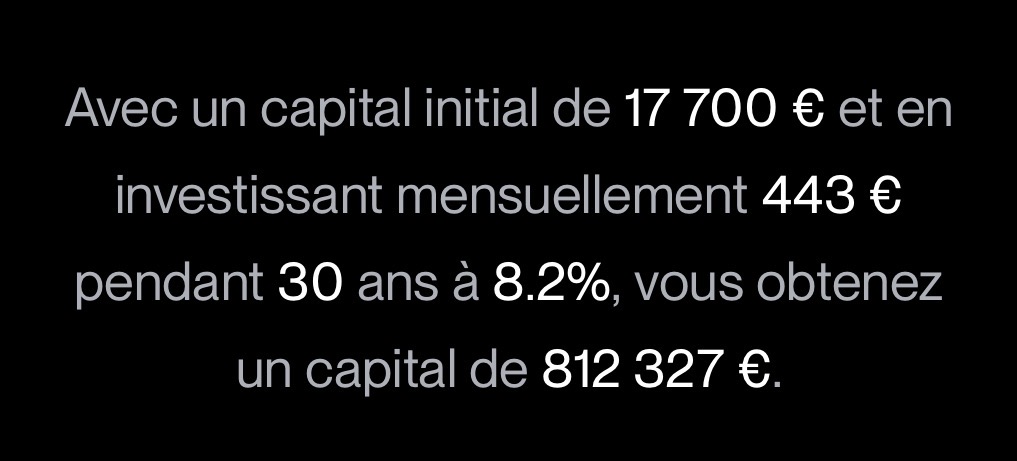

En prenant 41% d’impôts sur les 300000€ de versement et la flat tax sur les intérêts, on obtient 877700€ net sur le PER, c’est à dire plus que le montant brut de l’AV !!!

Si on sort 50k par an de l’AV, pour utiliser le plafond de 4600€, on obtient en net autour de 650000€

Tout à fait d’accord avec toi. C’est fou de voir la dissonance entre le “j’investi pour le long terme, ma retraite” et le “le PER c’est pas bien, ça te bloque jusqu’à la retraite”