Vous ne pouvez pas comparer le sp500 et les SCPI…

Pour faire de l’argent avec du sp 500 il faut de l’argent…avec les SCPI tu peux partir de presque rien et emprunter…

Vous ne pouvez pas comparer le sp500 et les SCPI…

Pour faire de l’argent avec du sp 500 il faut de l’argent…avec les SCPI tu peux partir de presque rien et emprunter…

Votre affirmation est assez fausse. Des calculs simples peuvent vous démontrer facilement que si vous investissez en DCA sur le SP500 l’équivalent de votre effort mensuel d’emprunt immobilier contracté pour une SCPI, vous aurez à peu près le même TRI sur le long terme. Alors que vous aurez un emprunt sur le dos dans le cas de la SCPI et un simple DCA de quelques centaines d’euros par mois pour un investissement régulier sur le SP500. Ce calcul donne ce résultat aujourd’hui principalement à cause des taux d’intérêts actuels des emprunts ; l’investissement avec emprunt en SCPI était plus rentable il y a quelques années lorsque les taux étaient très bas.

C’est en tout cas tout à fait légitime de comparer un investissement SCPI à crédit vs DCA sur SP500. Et la comparaison est même très simple quand on connaît la somme mensuelle qu’on est prêt à y mettre chaque mois, que ce soit dans un emprunt dans un cas, ou un DCA dans l’autre. Leur seule différence est d’être des actifs complètement différents, mais pourquoi donc ne pourrait-on pas comparer 2 actifs différents entre eux ?

EXACT !

Gérant mon épargne depuis 2000, j’ai connu des krack majeurs comme la crise de 2000, 2008, etc…

On ne peut pas battre ou timer le marché, on l’apprend rapidement à ses dépends

Je diversifie toujours : J’ai une partie de SCPI dans les AV (ne jamais avoir de SCPI en direct car il n’y a pas de garantie de sortir)… Certaines se comportent très bien et cartonnent (RemakeLive, Iroko Zen) et leur prix de part n’a pas bougé… Je suis rapidement sorti des SCPI ou SCI de merde de chez Primonial etc

Ces boîtes ont dévissé, et ont communiqué que le pire était derrière… pour mieux refaire baisser le prix de part derrière, etc… La où ils peuvent être éventuellement attaqués c’est sur leur Communication mensongère… Mais pas sur le produit lui même qui comporte des risques connus de l’investisseur…

J’ai aussi pas mal de FCPR (Prívate Equity) qui sont de très bons produits sur le long terme, et totalement décorélés de la Bourse

Mais c’est vrai qu’après 25 ans à investir je pense qu’il n’y a rien de plus efficace et reposant pour les nerfs que l’investissement progressif (DCA) sur des ETF larges comme le MSCI World ou le S&P500…

Les jeunes investisseurs ne veulent pas écouter les conseils des vieux ![]()

![]() et ont besoin de se casser les dents pour forger leur propre expérience

et ont besoin de se casser les dents pour forger leur propre expérience

oui attention nous sommes peut etre sur un plus haut…exemple après la baisse de 2000 il a fallut attendre 2007 afin que le SP500 retrouve son niveau mais ça s’est écroulé très vite et il a fallut attendre 2013 pour qu’il retrouve le niveau de 2000 … et y en avait à l’époque qui disaient que rien ne bat les SCPI/l’immo et que c’est vraiment l’investissement de père famille etc

par contre j’irais pas acheter des scpi à la baisse pour alléger mon PRU alors que sur le SP500 si il y a des grosses baisses comme les annèes 2000 je considererais ça comme des opportunités

Je suis bien d’accord. Comme pour l’entrepreneuriat ou toute expertise, il faut souvent se casser un peu les dents pour gagner en maturité et apprendre de ses erreurs. Je dis ca avec toute humilité car j’ai fait et je fais encore un paquet de conneries (warrant, immo géré etc…).

J’entends souvent de beaux discours théoriques de néo investisseurs post COVID qui repètent comme de bon petit soldat ce qu’ils entendent sur des vidéos YouTube alors qu’ils sont en DCA mono support depuis 2 ans en grosse phase bull … J’attends de voir ce qu’il en sera de leur théorie quand ils auront passé un cycle complet avec des crises ou des périodes de stagnation longue etc…

Je veux bien voir votre calcul simple pour voir la comparaison…

Disons sur 20 ans et 300 euros par mois…

J’avoue m’être un peu fourvoyé : les calculs ne sont pas spécialement compliqués, mais prennent un peu de temps à poser. Je ne vais donc pas les refaire ici pour chaque cas de figure. Ceci dit quand on se lance là-dessus, prendre une heure pour poser ses calculs me semble judicieux. Mais j’ai une simulation complète à vous proposer, avec d’autres montants et ce sera tout aussi parlant.

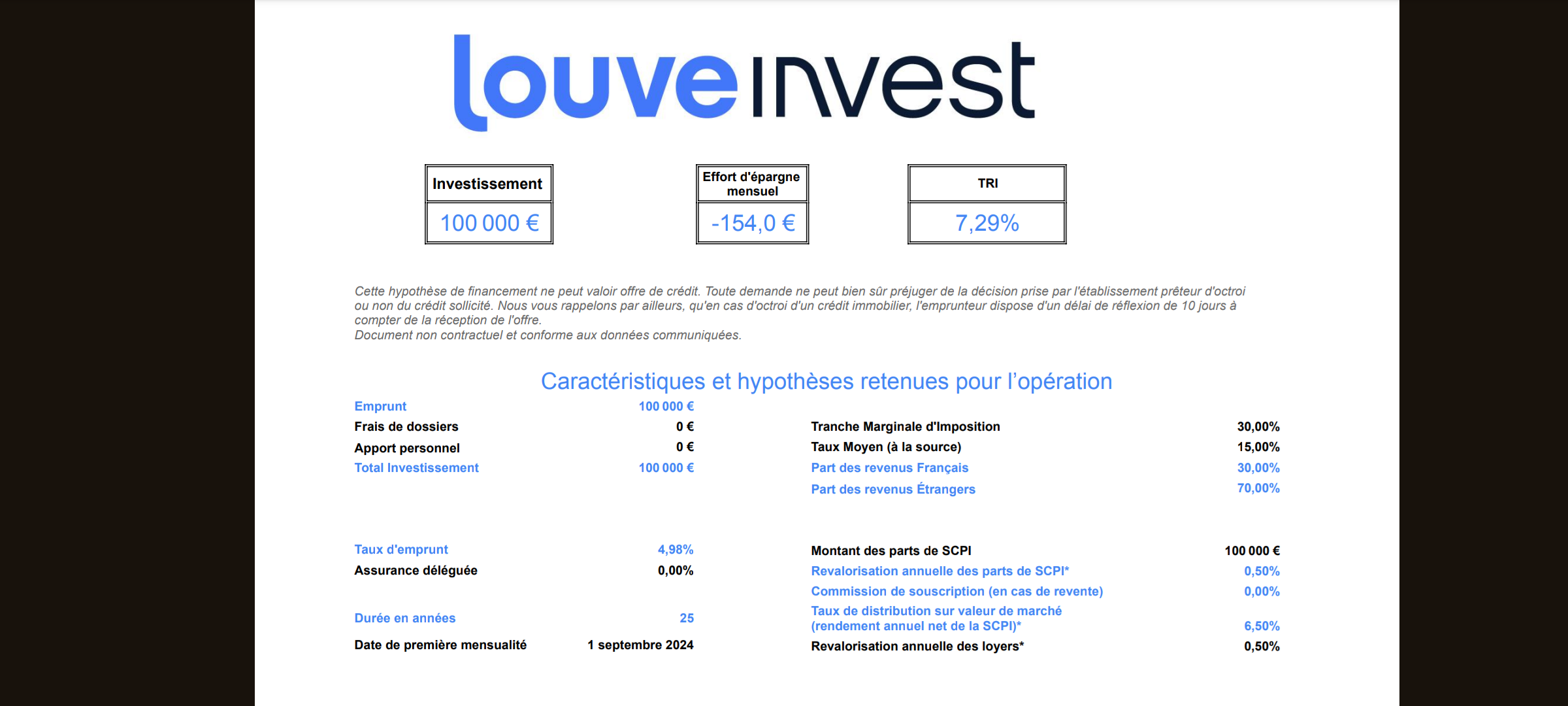

Voici une simulation de 100 000€ empruntés pour financer des SCPI à majorité européennes en direct, simulation proposée par Louve Invest. Cette simulation prend tout en compte : impôts, déduction des intérêts de l’emprunt des impôts, etc. Vous verrez dans cette simulation que les postulats de base sont TRÈS optimistes : revalorisation annuelle des parts de 0,5%, des loyers de 0,5%, rendement annuel de 6,5%. Bref, en termes d’optimisation, en tout cas en théorie, on est sur ce qui se fait de mieux et de loin (SCPI européennes pour les fiscalité, et chiffres super intéressants). Ce sont des choses qu’on voit en ce moment sur les meilleurs jeunes SCPI, mais je trouve ça très optimiste de penser que ça va être comme ça en moyenne sur 25 ans.

Bref, voici la simulation :

TRI annoncé de l’opération : 7,29%, effort d’épargne mensuel demandé : 154€ en moyenne (cela va pas mal varier au long de la vie du financement en fonction de l’emprunt et des intérêts à rembourser).

Sur les 32 dernières années, le SP500 en euros avec dividendes réinvestis a donné un TRI de 11,29% (source :

Backtesting for the European index investor). J’ai pris une période très large, sur 25 ans le TRI est encore un peu meilleur.

Comparaison en valeur absolue du capital final avec les 2 solutions, en investissant 154€ par mois sur 25 ans :

Le taux d’emprunt qui m’était proposé dans la simulation de Louve Invest est probablement aujourd’hui trop élevé d’environ 0,5%. Mais ça ne sera pas un game changer par rapport à ces chiffres plutôt parlants… D’autant plus que dans un cas on est bloqué avec un crédit immobilier à rembourser en cas de coup dur, dans l’autre cas on est plus flexible.

C’est drôle de voir comment les simulations peuvent changer selon le point de vue.

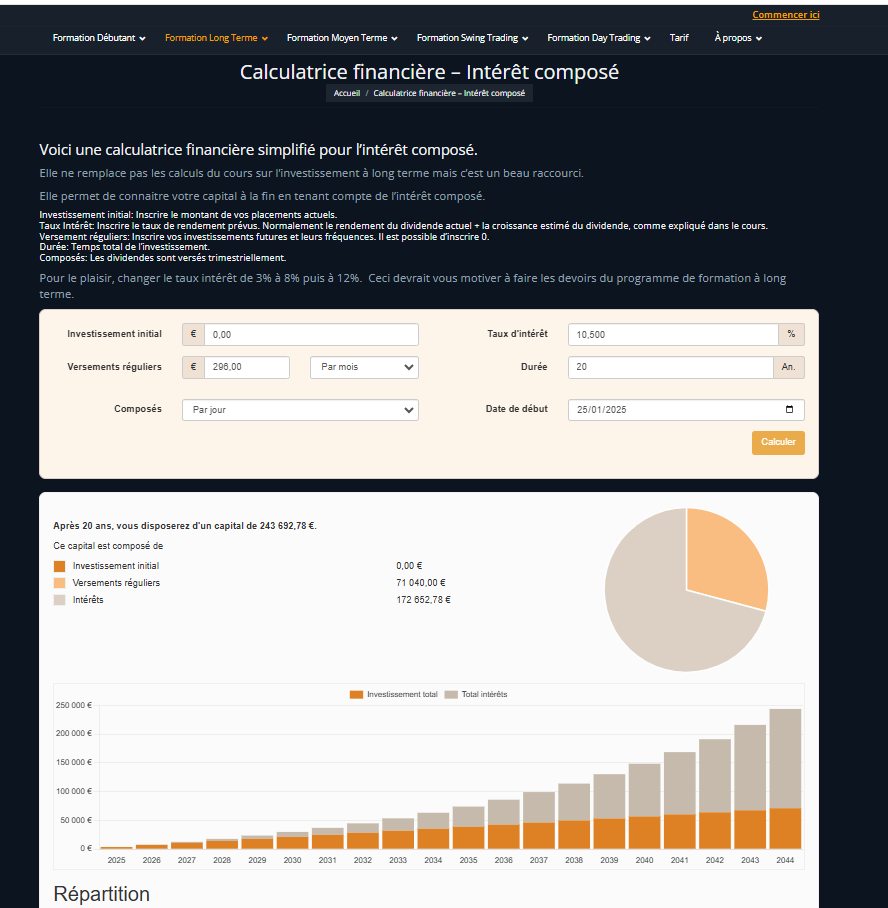

Reprenons mon exemple…pour 296 euros par mois exactement…Durée sur 20 ans.

Avec le SP 500, sur 20 ans, 296 euros par mois sur un PEA avec un taux moyen de rendement à 10.5% ( si la fiscalité ne change pas…donc scénario TRES favorable ) vous aurez à la fin 243 700 euros BRUT, vous retrancherez les 17.2% de fiscalité ( encore une fois si cela n’a pas évolué en 20 ans ce qui est trés IMPROBABLE ) et vous aurez NET : 201 783 euros.

Le plus difficile pour l’investisseur sera bien sur de tenir son DCA pendant 20 ans…les années de baisse à -20 ou -30% il faudra tenir son engagement, quelque soit la performance…Il faudra tenir la barque…

Et ca sera bien la le plus compliqué…ne pas être tenté de sécuriser ses gains les trés bonnes années ( comme entre 2019 et 2024 qui ont été 5 années EXCEPTIONNELLES ) et ne pas interrompre son investissement les années rouges…

Et espérer bien sur que les dernière années de vos 20 ans d’investissement ne soit pas comme en 2000, en 2001, en 2002 , en 2008 ou en 2022 …sinon vous perdrez -20, -30 , -40 % de votre investissement…sur 243 000 euros ca peut quand même représenter une perte de + de 100 000 euros…

Evidemment en ce moment personne ne parle de ca …tout le monde encaisse ses gains tranquillement en ayant l’impression d’être un super investisseur…mais on verra la direction que cela prends quand on retournera ( un jour ) en tendance baissière …

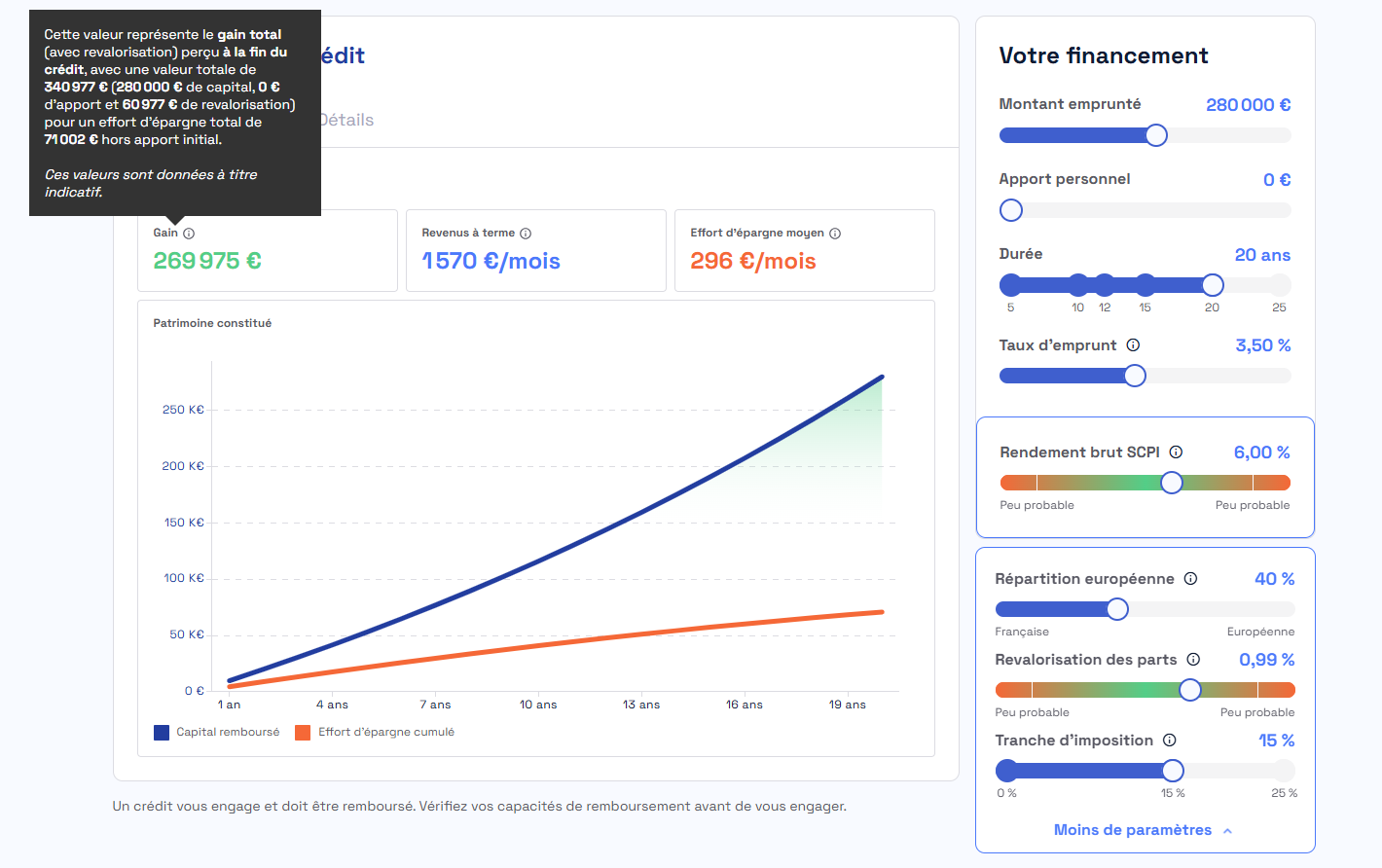

Pour revenir à nos moutons…j’ai fais la même simul avec des scpi…taux de rendement moyen de 6 % ( c’est ce qui se fait actuellement sur les SCPI modernes…revalorisation des parts de 1% ( sur les 10 dernières années on était plutot autour de 1.25% / an mais je suis conservateur …et taux d’emprunt à 3.5% sur 20 ans ( c’est ce qui se pratique actuellement également avec les bons partenaires …Et evidémment j’ai baissé les impots de 30% à 15% sinon la simulation était un peu biaisé…

Donc on obtient en fin de crédit une valorisation des parts autour de 341 000 euros NET puisque les impôts sont payé chaque année…soit quand même 150 000 euros de plus qu’avec le SP500.

Evidemment ma simulation est bien différente de la votre.

Le simple fait de prendre 20 ans au lieu de 25 ans ce qui est plus réaliste sur un prêt de SCPI change la donne.

Dans votre simulation sur 20 ans au lieu de 25 ans vous n’auriez eu que 141 000 euros au lieu des 232 000 indiqué …la différence est abyssal …

J’ai récemment contracté un crédit de 50 000 € pour investir en SCPI, avec un taux relativement élevé il faut dire (4,5). J’avoue avoir longuement hésité avant de me lancer.

L’un des principaux avantages pour moi était l’absence d’apport, ce qui m’a permis d’accéder à cet investissement sans mobiliser d’épargne immédiate. De plus, les SCPI offrent une diversification dans l’immobilier, ce qui m’a paru beaucoup plus serein que d’investir en locatif direct. Avec un bien en direct, il faut gérer les locataires, les périodes de vacance locative, et surtout composer avec des changements législatifs imprévisibles, comme les nouvelles contraintes liées au DPE, qui peuvent potentiellement ruiner la rentabilité d’un projet.

J’apprécie également le fait que les SCPI reposent sur des actifs tangibles, ce qui, à mon sens, les différencie du S&P 500. Actuellement, l’indice est largement tiré par les « 7 magnificents » (Nvidia, Google, Meta, etc.), ce qui rend l’exposition moins diversifiée qu’il n’y paraît. En d’autres termes, parier sur le S&P 500 revient en grande partie à miser sur ces quelques géants.

Un autre point en faveur des SCPI, c’est la possibilité de déduire les intérêts d’emprunt des revenus fonciers. En optimisant bien, il est même possible de n’avoir quasiment aucun effort financier mensuel, les loyers couvrant une grande partie des mensualités.

Cela dit, je continue également à pratiquer le DCA sur des ETF. À mon sens, il est judicieux de combiner les deux stratégies. Les SCPI sont particulièrement intéressantes si l’on envisageait un investissement locatif direct, en évitant les tracas de gestion et les risques associés. Mais pour ceux qui ne sont pas intéressés par l’immobilier, je recommanderais de rester sur un DCA en ETF, qui est une solution simple, efficace et adaptée à un horizon long terme.

J’ai fait une opération d’achat de SCPI à 2 %, sur des SCPI offrant des rendements supérieurs à la moyenne, et je ne suis pas à l’équilibre. J’ai du mal à croire qu’il soit possible aujourd’hui de n’avoir « quasiment aucun effort financier », hors patrimoine exceptionnel, et donc conditions de prêt exceptionnelles.

La déduction d’impôt diminue avec le temps, puisque la part des intérêts à rembourser diminue elle aussi. La mensualité restera élevée tout au long de la période de remboursement du crédit.

Chacun aura sa perception de « quasiment aucun effort financier ». Pour ma part 45 € par mois de ma poche tombe dans la case « quasiment aucun effort financier ».

Vous avez tout à fait raison concernant les intérêts déductibles qui diminuent au cours du temps. Une stratégie autour des 10 ans de l’emprunt consisterait de changer de régime fiscal (micro foncier avec abattement de 30%) quand la déduction des intérêts n’est plus intéressante.

Couplez cela avec des investissements Girardin pour gagner entre 10 et 15 % sur vos impôts, et vous êtes plutôt pas mal

Enfin, j’ai privilégié une exposition européenne pour encore Réduire la fiscalité

A mon sens la question n’est pas liée à une perception personnelle, mais un ratio effort financier sur opération financée. Et quand je simule des crédits à 4.5 % sur 25 ans, on est loin du compte. C’est évidemment pire sur 20 ou 15 ans.

Pour pouvoir passer en micro foncier il faut avoir aussi un bien en direct, avec les 'locataires, les périodes de vacance locative, et surtout composer avec des changements législatifs imprévisibles, comme les nouvelles contraintes liées au DPE, qui peuvent potentiellement ruiner la rentabilité d’un projet".

@anon11678800, vous m’avez titillé avec ces chiffres, et j’ai eu besoin de me repencher sur la question du coup, de peur de passer à côté de quelque chose. Car effectivement vos chiffres sont plutôt parlants. Je me suis donc comme vous reconnecté sur la page de simulation de Louve Invest, puis je les ai contacté à nouveau par téléphone pour un échange plus concret, en partant exactement de votre simulation.

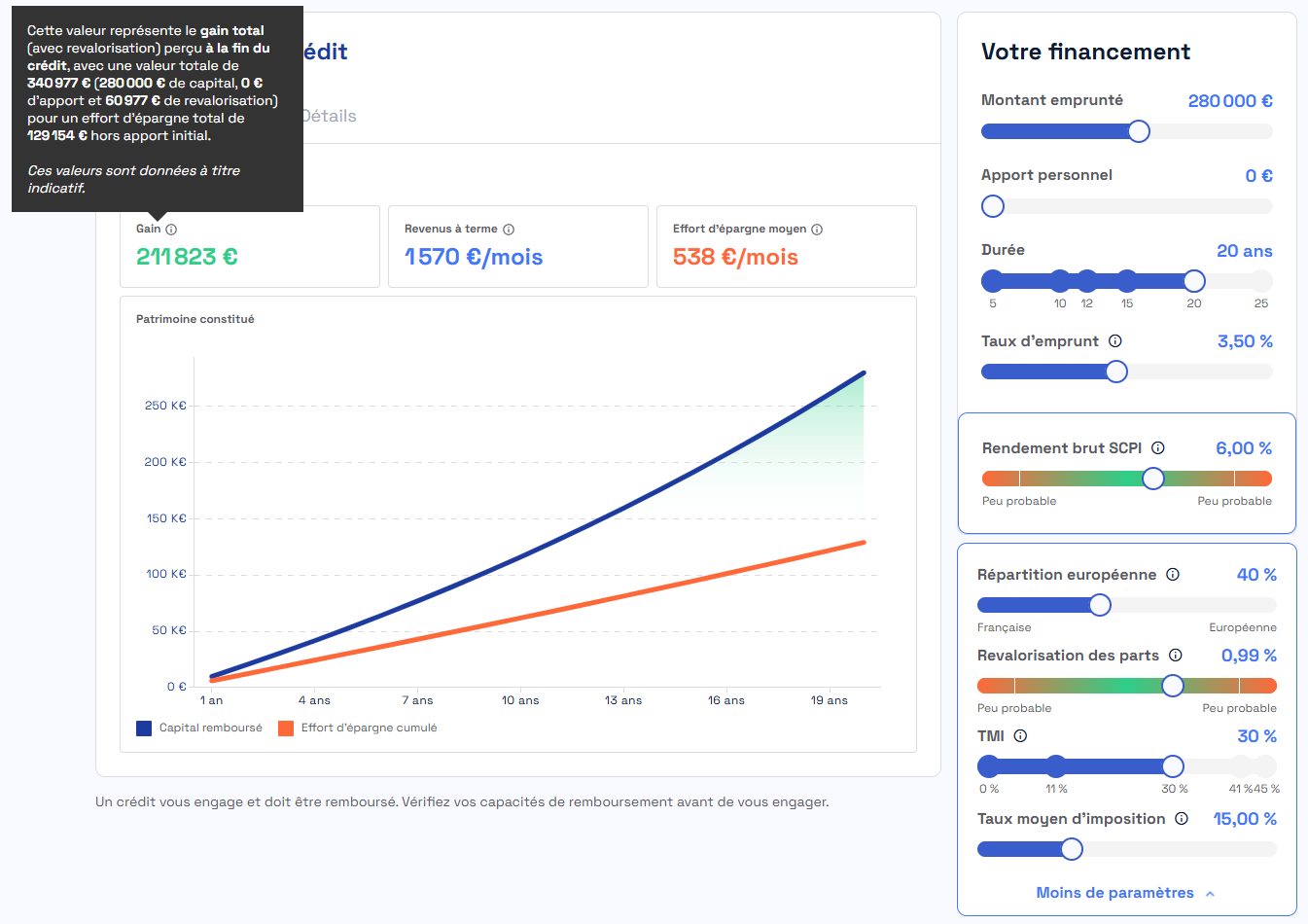

Il s’avère que votre simulation contient une énorme erreur quant aux tranches marginales d’imposition (TMI), qui fausse complètement l’ensemble de la simulation.

Vous avez établi dans votre simulation une imposition moyenne de 15%, ce qui est cohérent (et c’est d’ailleurs ce qui avait été fait aussi dans ma précédente simulation, ne pas confondre taux d’imposition moyen et TMI). Par contre, voir ci-dessous, je ne comprends pas pourquoi le paramètre « TMI » n’apparaît pas chez vous, le conseiller de Louve Invest non plus d’ailleurs, mais il était clairement défini sur « 0% » dans votre cas. Voir ci-dessous la capture d’écran (à peu de choses près, on retrouve en effet votre simulation précédente si la TMI est à 0%) :

Corrigeons cette erreur et passons donc la TMI à 30%, ce qui correspond à l’immense majorité des cas des foyers imposés en moyenne à 15% :

La somme finale est toujours de 340 977€ nets. Mais l’effort d’épargne mensuel augmente de 75% (538€ par mois).

Sur PEA, en investissant 538€ mensuellement pendant 20 ans et après impôts de 17,2% (certes si l’imposition ne change pas, mais on pourrait dire pareil sur les revenus immobiliers à vrai dire), on obtient une somme de 388 953€.

DIFFERENCE A L’AVANTAGE CLAIR DU DCA SIMPLE SUR LE SP500 PAR RAPPORT A UNE SCPI A CREDIT. En partant d’une même situation, sans le moindre apport.

Je maintiens donc mes propos : pour un résultat un peu plus satisfaisant, plus simple, et surtout sans crédit sur le dos, la bourse semble, au vu du passé (ça peut changer), bien mieux adaptée à un investissement que la SCPI à crédit, même sans aucun apport. Attention, le levier est parfois un leurre.

Je précise également que d’autres paramètres de votre simulation, que je n’ai pas modifié ci-dessus, m’ont été annoncé comme très optimiste aujourd’hui par le conseiller de Louve Invest au téléphone (qui pourtant ne semble pas avoir pour intérêt d’être pessimiste s’il veut vendre des SCPI) :

Irréaliste sur un emprunt pour SCPI sur 20 ans selon eux, à moins d’un dossier exceptionnel et d’un patrimoine très conséquent pour appuyer ça (ce qui dans ce cas limite l’intérêt d’un investissement à levier en SCPI, si on a déjà plus de 10 fois en capital la somme souhaitée en levier). Un taux d’environ 3,80%-4% actuellement est bien plus réaliste pour ce type d’opération.

Idem, selon leurs propres dires, c’est très optimiste. Ils misent plutôt sur 0,5%.

En corrigeant ces paramètres, on accentue encore un peu plus le bénéfice du DCA simple sur SP500 par rapport à un investissement SCPI à crédit.

Merci beaucoup pour ce travail.

Au moins comme ça c’est très clair.

Pensez-vous que le prix de la part va augmenter de nouveau ?

L’intérêt c’est de toucher des loyers. Le montant du prix de la part est un critère important lors de la revente des parts.

Une SCPI c’est du long terme, dans 10 ou 20 ans, j’imagine que le prix de la part va augmenter d’ici là.

houpss

Je veux bien voir tes « calculs simples », mais est-ce que tu inclues la fiscalité ?

La SCPI à crédit a quand même de gros avantages, surtout quand on arrive à obtenir du sans apport.

Perso, en étant large dans mes calculs de fiscalité, et même avec un taux de crédit élevé à 5,2 %, j’arrive quand même à une situation où, au bout de 25 ans, mes parts de SCPI ne m’auront coûté que la moitié de leur prix.

Et pour comparer : si tu places en DCA le même effort d’épargne chaque mois sur un SP500 et que tu considères le taux historique de 8% / an tu arrives à quel capital (en considérant 30% de Flat Tax sur la PV) pour être net de fiscalité aussi )?

Vous trouverez les calculs, preuves et faits, ici même :

Sinon pour vous répondre plus directement, vos parts vous ont coûté la moitié de ce que vous pourriez les vendre aujourd’hui. Autrement dit, vous avez investi 100 et vous pouvez en tirer aujourd’hui 200. En gros vous avez fait un +100% en 25 ans. Un rendement réaliste du SP500 de 7% par an pendant 25 ans fait +366% net de fiscalité sur PEA sur la même période, +310% sur CTO. Il n’y a pas photo. Et encore une fois sans contrainte d’emprunt.

Le problème, c’est que vous comparez trop la Bourse et l’immobilier : ce sont vraiment deux actifs très différents, qui ne répondent pas à la même stratégie.

Pour moi, votre exemple, bien que je le considère biaisé, joue même en faveur des SCPI. Si, avec un effort d’épargne similaire, on obtient des résultats aussi proches alors que le niveau de risque est très différent, cela montre que le risque de la Bourse est bien moins rémunérateur que celui des SCPI…

Si je prends votre exemple tel quel, le couple risque/rendement est clairement en faveur des SCPI.

On gagne légèrement moins, mais la volatilité et le risque de krach sont infiniment moindres, et le revenu bien plus prévisible.

PS je viens de voir également une erreur, le taux d’imposition sur la simulation, si la scpi est financé à crédit le taux d’imposition sera bien inférieur, on peut vulgairement calculer par Rendement total des loyer net sur 25ans - intérêts d’emprunt x 0.7 (si TMI 30)

C’est trés diffèrent de la simulation qui prend tout les loyers en x0.85