Droit au prêt : Taux de 4,20 % (inutile : j’ai déjà mon crédit RP et ce taux est mauvais pour des travaux).

Prime d’État (~800€) : Perdue car je ne compte pas faire de prêt à ce taux.

Pourquoi ce revirement ?

Je gardais ce PEL pour un éventuel investissement locatif physique. Aujourd’hui, j’abandonne cette idée (trop de contraintes de gestion, période peu propice). Je souhaite conserver une exposition immobilière mais uniquement en « Pierre-Papier » (SCPI) pour le rendement sans la gestion.

La Stratégie de Réallocation

Je compte clôturer le PEL pour ventiler les 42 k€ ainsi :

+10 k€ sur Livrets (A/LDDS) : Pour monter mon matelas de sécurité « cash disponible » à 22 k€ (confortable en tant que propriétaire pour parer aux imprévus de copro/travaux).

+32 k€ en SCPI (via AV Linxea Spirit 2) : Objectif rendement et capitalisation long terme ( minimum 15 ans).

Salut @Nicolas978,

Perso j’ai jamais compris l’intérêt des PEL… ptet à une époque ou les taux bancaires étaient de 6% !??

Bref, pour moi c’est un des placements les pires comme le PER (j’ai une TMI basse cela s’explique)

Donc tu fais bien de le cloturer !

Bref, la bonne nouvelle c’est que tu as 42k à placer

Pour ton choix de SCPI perso je ne comprends pas… niveau rendement c’est mauvais !

A ta place vu ton age c’est direct lump sum PEA en ETF World tant que ton PEA n’est pas à 150k

Et après CTO.

A ton age l’AV est moins intéressante que le CTO sauf si tu as absolument envie d’acheter des SCPI et du Fond Euro… mais sinon la bourse performe mieux et t’as pas de frais de gestion, et passé 50 ans tu pourras mettre sur une AV et changer de stratégie : sécuriser plus avec du fond euro et complément de retraire avec les SCPI.

Si ton souhait est de diversifier et de faire de l’immo. Perso je pense que c’est plus intéressant d’acheter de l’immo physique (effet de levier) un T2 en centre ville (avec des travaux DPE F par exemple), tu ne pourras jamais avoir du mal à le louer et à le revendre, donc ton crédit se remboursera pépère. Et justement sur 42k t’as de quoi payer les frais de notaire et des travaux de rénovation largement il en restera pour le PEA.

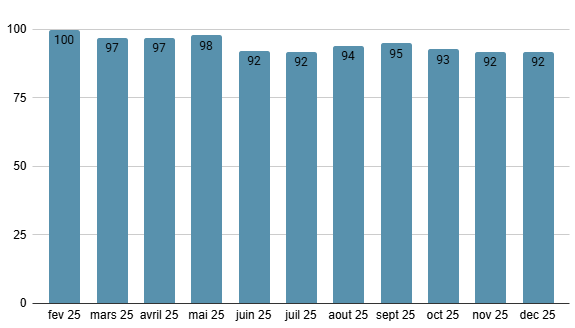

Ca fait plus d’1 an qu’ils baissent progressivement les loyers + ils ont arrêté la dispo sur l’AV Spirit 2. Ils nous prépareraient une baisse de prix de part qu’ils ne s’y prendraient pas autrement…

Oui, mais à court terme c’est une autre histoire. Le dividende en absolu a pris -8% entre janvier et décembre 2025, exemple en base 100 d’une connaissance qui a du Remake Live en AV (certes il faut retrancher les -0,5% de frais mais ça ne change pas le message) :

Bref il me parait important de rappeler que rien n’est garanti même sur les SCPI bien notées, et qu’une fois les premières années passées les perfs tendent à baisser. Le TD cible de Remake est de 5,50%…

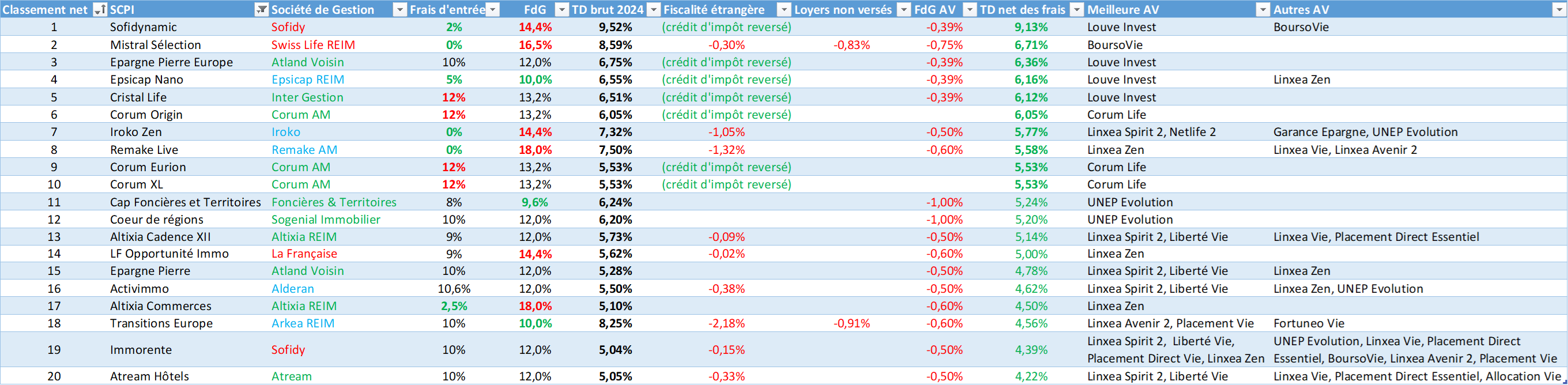

Oui Iroko est la seule qui tienne la route, surtout pour ceux qui sont arrivés avant les 2 hausses de part !

Ahah perso ce move est déjà fait, ciao les SCPI, ciao les AV, et tant pis pour les frais de sortie ça aura bien moins d’impact long terme que leur ponzi (le mot est bien choisi).

Merci @Guilhem18 pour ta reponse. Effectivement, plus de Remake sur Spirit 2. J’irais en prendre en direct, et mon portefeuille SCPI en AV se composerait d’Iroko Zen et Transition Europe. Je reste en reflexion pour le moment

Merci beaucoup @Frederic115 pour cette reponse, c’est hyper interessant ! Je viens d’acheter ma RP, et honnêtement, au vu des charges de copro, taxe fonciere etc (que j’avais anticipé) et du climat politique actuel je n’ai plus trop envie d’investir en locatif. C’était mon projet initiale pour ce PEL. Je suis pas certain de vouloir m’imposer cette charge mentale tout en sachant que fiscalement ils sont entrain de faire sauter toutes les niches (LMNP…). Je dois avouer que j’ai une conviction malgré tout pour l’immo, et le format papier me parait pertinent.

Je débute tout juste avec mon PEA, sans doute que j’ai besoin encore de temps pour être conviction du rendement des ETF avant de placer une telle somme.

Merci encore pour ton retour, vraiment c’est hyper interessant !

Oui j’en avais pris en ouvrant mon AV Spirit 2. Je mets ça sur le compte d’une erreur de débutant, je n’avais pas assez peaufiné mon allocation d’actifs.

J’ai longtemps hésité à attendre la fin du délai pour sortir sans frais, mais j’ai décidé de sortir aujourd’hui plutôt que subir le coût d’opportunité d’être sur un rendement mauvais + les frais d’AV + les baisses de loyer + les baisses de part possibles + l’illiquidité si tout le monde veut sortir.

Pour « revendre » tu vas dans l’espace assureur et tu fais un arbitrage sur le fonds en euros, tout simplement.

Je suis dans le même cas avec des SCPI sur Linxea, sauf que depuis 2 ans je tryhard la bourse et non seulement ça me plait mais je vois bien que c’est plus « rentable ».

Et ça me paraissant incroyable quand j’étais un newbie les SCPI sur le papier Haha.

En plus d’être 2x plus rentable, la bourse c’est une vraie classe d’actifs.

Les SCPI ça n’existe qu’en France, le marché entier fait même pas la taille d’un top 10 CAC 40.

Et oui je pense que beaucoup se font avoir par le côté « rente passive » et « immobilier avec loyers sans la gestion ». Exactement les mêmes biais que pour les actions à dividendes ou l’immo locatif, du coup toute une industrie derrière qui essaie de nous en vendre…

Je pense qu’il faut arrêter de penser qu’Iroko ou remake vont distribuer 7% à long terme. Ce rendement n’est possible qu’en raison du délai de jouissance associé à un très fort ratio collecte/capi. Même les objectifs de distribution, qui sont par nature toujours optimistes, sont en dessous.

Prenez le taux AEM moyen de leur portefeuille (cf rapport annuel), retirez 2% (frais, vacance qui va forcément arriver) et vous aurez un rendement un peu plus réaliste. Ne pas oublier non plus que dans la plupart des AV l’impôt payé à l’étranger est perdu (soit près de 20% de la perf brute affichée).

Enfin toutes les SDG/SCPI ou presque ont fait le choix de largement diluer leurs anciens associés au cours de la dernière decennie (donc même taux AEM-2% me semble assez incertain).