Bonjour a tous,

nouveau sur ce forum. J’ai tout fait a l’envers et il est temps de corriger tout ca.

- J’investi dans du PE (objectif de rente dans 10 ans) et de la dette privée depuis 2 ans, sans avoir vraiment appris les bases

- Depuis 1 mois et en découvrant simplement les frais de mon AV, je me suis éduqué sur tout les supports utiles pour une strategie patrimoniale.

- Fermeture de mon AV actuelle, Ouverture d’un PER Finxea Spirit 2 (et transfert prochains de mes PER actuels bourrés de frais), ouverture d’une AV Finxea Spirit 2, ouverture d’une AV Louv Invest Infinity, ouverture d’un PEA Bourso, ouverture d’un PEA-PME Bourso.

Objectif: ne plus dependre de mon emploi d’aujourd’hui dans 10 ans et construire une vrai strategie patrimoniale.

-

Pour le PEA, le but est de le mettre au plafond rapidement mais pas trop vite quand meme pour lisser un peu. aujourd’hui a 50% MSCI World, 30% S&P500 et 20% Emerging.

-

Pour le PER, je mets au plafond tout les ans (tranche a 41%), je ne suis pas sur de quel UC mettre dessus mais cela doit etre dynamique (j’ai 46 ans)

-

Pour l’AV Finxea, ouverte avec 50% de SCPI (Iroko Zen) et du fond euros mais le but serait surement de mettre a 100% SCPI (pas encore acces a l’arbitrage).

-

Pour l’AV Invinity, capé a 55% sur la SCPI Sofidynamic, et pour l’instant 35% ETF monetaire et 10% fond euros.

-

Je veux prendre de la SCPI etrangere sur 8 ans en direct, comptant et a credit (Corum Origin/Transition Europe), je suis endetté a 16% donc j’ai de la marge

-

Pour le PEA-PME, peut etre un projet crowdfunding immobilier proposé par Bourso

-150K par an a mettre sur ces supports pendant 5 ans (hors PER)

quelle recommendations vous auriez pour la repartition de ces fonds, et surtout quel UC sur les AV,PEA et PER?

Des recommendations pour des SCPI a credit?

Merci d’avance pour vos conseils.

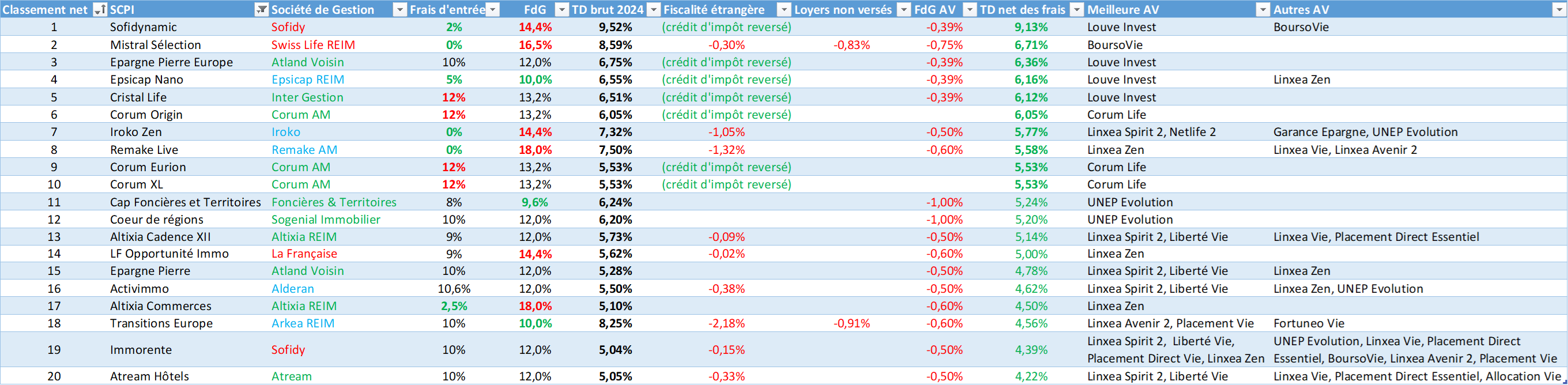

Attention, Linxea Spirit 2 ne reverse pas le crédit d’impôts ce qui est très contraignant pour les SCPI européennes.

Voici le top20 SCPI net des frais et de la fiscalité étrangère.

On y voit que tu perds 1,05% de performance en fiscalité étrangère avec Iroko Zen

La détention des SCPI étrangères en direct est fiscalement intéressante lorsque tu gagnes autour de 5-6k net par mois sans dépasser le TMI de 41%.

1 « J'aime »

Merci pour ce detail effectivement important. Je n’ai pas ce probleme sur Louv qui les reverse mais on est malheureusement capé a 55% en SCPI.

Sur Linxea, je ne trouve pas de FCPI francaise performante, du coup meme avec 1.05% de moins sur Iroko Zen on est. 5.77% net net sur cette SCPI qui fait bien mieux que les francaises proposées… Ou je me trompe?

Merci pour le tableau en tout cas, si seulement on pouvait mettre plus que 55% de SCPI sur Louv… des idées de quoi mettre en complément des 55% sachant que c’est un investissement de 10 ans minimum? Pour diversifier du PEA peut être un MSCI 600?

Je ne suis pas sûr que Linxea Spirit 2 débloquera un jour l’arbitrage vers Iroko Zen. Et effectivement, les autres SCPI de Spirit 2 ne sont pas forcément les meilleures. Si tu veux du 100 % Iroko Zen, autant ouvrir une assurance-vie Spirica chez La Boutique des Placements (CGP).

On connaît pas le futur, mais compte tenu du contexte de marché, je ne serais pas étonné qu’Iroko parvienne à maintenir plus ou moins le même rendement brut sur les cinq prochaines années.

Cependant, à long terme, il faut plutôt s’attendre à un rendement brut de 6–6,5 %, soit le rendement d’environ 5 % net de la fiscalité étrangère et net des frais de 0,5%.

Il faut pas non plus oublier que les SCPI sans frais d’entrée présentent potentiellement plus des risques d’illiquidité et que cette liquidité n’est plus garantie par les AVs.

Joli tableau. Si vous affichez les FDG pour comparer vous devriez sans doute afficher la commission sur les nouvelles acquisitions facturées chez certaines SCPI. D’après votre tableau epsicap nano semble la moins chère, en réalité ils ont juste décider de passer la moitié de commission de souscription sous forme d’une commission sur les acquisitions.

Hello,

Tu ne donnes pas la répartition exacte mais je trouve que ela fait beaucoup trop de SCPI et d’AV. Si le but est de FIRE dans 10 ans, a moins que tu aies déjà 1M de capital il faut aller sur du rendement donc des actions. Les actifs distribuants et les usines a frais que sont les SCPI+AV vont te ralentir fortement.

L’AV d’infinity sera à 45% ETF une fois l’arbitrage possible. Le PEA 100% ETF aussi et le PER 80% ETF, 20% fond euros. C’est pour ça que je veux compenser avec de la SCPI.

J’ai ouvert les 2 AV car je les trouvais toutes les 2 intéressantes. Je pourrai peut être moins utiliser Linxea qui au final me pénalise avec le rendement SCPI qui diminue avec la fiscalité étrangère, et c’est vrai que j’ai déjà 3 autres support à côté pour faire de l’ETF.

Justement c’est bien pour ton objectif d’avoir une grosse majorité d’actions, je ne comprends pas le raisonnement derrière l’AV et la SCPI.