Bonjour à tous,

Je démarre dans la crypto et je me suis aperçu qu’il était possible de stacker des stablecoins, type USDC à des taux entre 5 et 7 % annuel.

Pensez vous que c’est une bonne idée défensive ? Cela surpasse les livrets de banque et certaines actions à dividende. Cela parait sans risque avec l’USDC notamment, mais justement je me demande pourquoi ce serait si « facile » ?

Je vous remercie d’avance pour vos avis

Bonne journée

Salut,

le problème avec le stacking c’est que tu commences avec des pourcentages élevés et tu finis à 1 ou 2% avant la fin de l’année.

il faut faire gaffe avec la notion de APR et APY. Sur binance par exemple j’ai tenté l’expérience et je me suis rendu compte que finalement c’était pas clair du tout, j’ai démarré a 7% et au bout d’un mois j’étais a 3%. en fait c’etait 7% jusqu’a une certaine somme, et le reste était 3%. Puis au bout d’un mois toute la somme passe a 3%. impossible de trouver l’explication claire du fonctionnement, du coup j’ai tout retiré.

Différence entre APR et APY :

La différence entre APR (Annual Percentage Rate) et APY (Annual Percentage Yield) dans le contexte du staking de crypto-monnaies se trouve principalement dans la façon dont les intérêts sont calculés et accumulés.

- APR (Annual Percentage Rate) :

- C’est le taux d’intérêt annuel simple, sans prise en compte des intérêts composés. Cela signifie que si vous stakez une crypto-monnaie avec un APR de 10 %, vous recevrez exactement 10 % de votre investissement initial au bout d’un an, sans que les récompenses obtenues au fil de l’année ne soient réinvesties automatiquement.

- Ex : Si vous stakez 100 tokens avec un APR de 10 %, vous obtiendrez 10 tokens supplémentaires après un an.

- APY (Annual Percentage Yield) :

- L’APY inclut le principe des intérêts composés, ce qui signifie que les récompenses que vous gagnez sont réinvesties pour générer plus de récompenses à leur tour. Cela entraîne un rendement plus élevé à la fin de l’année par rapport à l’APR.

- Ex : Avec un APY de 10 %, si les récompenses sont composées mensuellement, vos 100 tokens initiaux peuvent générer plus que 10 tokens à la fin de l’année, car chaque mois, les récompenses sont réinvesties et commencent à produire des intérêts elles-mêmes.

En résumé, APR est un calcul simple sans réinvestissement automatique des intérêts, tandis que APY tient compte du réinvestissement des intérêts, offrant un rendement global supérieur lorsque les récompenses sont composées fréquemment.

1 « J'aime »

Bonjour,

Merci pour ta réponse. Oui donc ce n’est pas vraiment risqué mais le chiffre alléchant de rendement risque de diminuer au fil des jours … si je comprends bien

Ou d’augmenter mais oui ça fluctue.

Je me rappelle de la folie en début d’année où l’APR sur l’USDT chez Kucoin était à 33% :'D Maintenant on est à 4% … Toujours mieux que le livret A malgré l’imposition cela dit…

EDIT: oups, non pas mieux que le livret A à 3% mais quand il tombera à 2,6% en février, ça le sera

C’est ça.

Bon, l’avantage c’est qu’on ne risque rien à essayer, le capital est normalement garanti.

Sur Binance c’est très trompeur. ils affichent 6.32% sur l’USDC. Mais au bout d’un mois c’est plus du tout ce que tu as…

Et sur USDT c’est la fête du slip… Incompréhensible.

Bon déjà, on ne parle pas de stacking avec des stablecoins car on ne va pas sécuriser un réseau

Je te conseille de passer directement sur AAVE pour faire du Lending. Tu déposes des actifs qui sont prêtés à d’autres utilisateurs qui empruntent. Tout est géré par smart contract, et AAVE est très safe (il y a un fond de protection des utilisateurs).

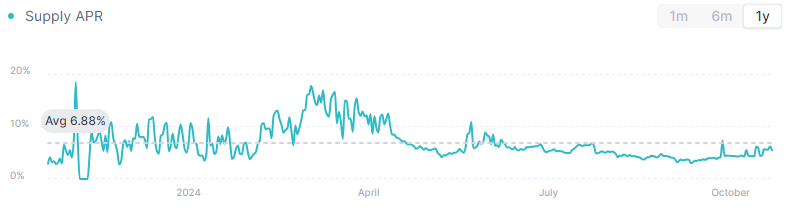

Tu peux facilement tourner à 6~10% sur de l’USDC/USDT par exemple. Moyenne sur 1 an avec de l’USDT sur Polygon : 6.88%

1 « J'aime »

@Kevin.19.87 Aave c’est de la Defi, faut déjà toucher un peu sa bille pour se lancer .

Perso je commence à étudier , mais ca brule les doigts ce truc , chui loin d’être prêt à passer à l’action !

C’est sûr que sûr que pour celui qui maitrise le sujet, y’a moyen d’avoir des rendements intéressants.

et si ca perd 15% le temps que tu en gagnes 7 ? Avec un stablecoin au moins tu n’as pas ce problème.

Je dis ça je dis rien, la crypto c’est pas trop mon truc

AAVE est très simple d’utilisation.

Tu connectes le wallet qui contient les crypto que tu veux déposer, et tu déposes ce que tu veux pour profiter des rendements.

Bien sûr, si tu commences à prêter et emprunter aussi, là ça se complique car il faut bien calculer son risque. En cas de liquidation, ça ne pardonne pas !

1 « J'aime »

Je prenais l’exemple sur USDC et USDT, donc c’est du stablecoin dollar. Donc pas de variation

oui j’ai bien compris, je répondais a Kevin justement.

Bonjour, à ce jour où peut on stacker des stablecoins ?

ZyFai of course.

ZyFai est un agent IA qui va deplacer tes fonds sur les meilleurs rendements en permanence (entre AAVE, MORPHO, EULAR, …) et tu choisis sur quel reseau et plateforme tu as envie de laisser tes fonds. Par exemple si tu aimes pas MORPHO tu peux l’exclure.

Je suis a 8% de rendements depuis 2 mois. Le rendement varie pas car les fonds sont déplacés dès que le rendement baisse. En plus des 8% de rendement tu accumules 4-5% de token ZyFai.

Si tu veux booster un peu plus, je peux te passer un lien de parrainage qui te donnera un boost de rendement en token ZyFai et m’en fera gagner aussi un peu.

Tu accumules egalement des points pour un eventuel futur airdrop

1 « J'aime »

Pour un début je ne conseille pas ZiFai, surtout que le rendement n’est pas ajusté au risque. Le mieux c’est de faire du Lending sur AAVE ou via Morpho. AAVE reste la plus grosse plate-forme de finance décentralisée dans l’écosystème crypto. C’est la plate-forme de prêt et d’emprunt de référence avec plus de 40 milliards $ sur le protocole. Même si les rendements sont moindres pour démarrer c’est très bien.

1 « J'aime »

Gentil rappel que les stablecoins ne se stakent pas et que ce dont vous parlez correspond généralement au rendement d’opérations de prêt intermédié, ce qui implique toute une série de risques.

2 « J'aime »