Ma Réponse et Mon Projet

Ma Réponse et Mon Projet

Bonjour Philippe262,

Tu as tout à fait raison de souligner que l’immobilier et la bourse sont des actifs très différents. Mon objectif ici n’est pas d’opposer les deux, ni de tirer une vérité absolue.

C’est avant tout une démarche personnelle de recul : je veux mesurer, chiffres à l’appui, l’efficience de mes choix passés, en tenant compte de mon capital, de mon temps et de mes contraintes réelles.

Comme je n’ai trouvé aucun outil pour faire cela, j’ai créé ma propre feuille Google Sheets, que je vous partage ici pour recueillir vos retours :

(https://docs.google.com/spreadsheets/d/1xTuyUR-rmBi5qNZwqF7qvX65Wp7Ij7W5VGUeBRTaIUg/edit?usp=sharing)

(https://docs.google.com/spreadsheets/d/1xTuyUR-rmBi5qNZwqF7qvX65Wp7Ij7W5VGUeBRTaIUg/edit?usp=sharing)

Méthodologie : Comparaison Patrimoniale sur Deux Scénarios

Méthodologie : Comparaison Patrimoniale sur Deux Scénarios

Scénario 1 — Stratégie “Immobilier + Bourse (via cash-flow positif)”

Je modélise tout ce qui a été fait dans la réalité, ou aurait pu l’être avec une gestion optimisée :

- Toutes les sorties de cash liées à l’immobilier sont comptabilisées (frais, charges, impôts, travaux, etc.).

- Les cash-flows positifs sont réinvestis chaque mois dans un portefeuille boursier IWDA.

- Je suis aussi l’évolution de l’amortissement du prêt pour estimer la valeur nette dans le temps.

La valeur finale de cette stratégie =

La valeur finale de cette stratégie =

Valeur nette du bien (ou prix de revente) + valeur du portefeuille boursier lié à l’immobilier.

Scénario 2 — Stratégie “Bourse seule” (sans immobilier)

Je simule un placement passif :

- Tous les montants que j’aurais dû sortir pour l’immobilier sont investis directement, au fil de l’eau, sur le même ETF Monde IWDA.

- Pas de loyer ni cash-flow ici, seulement l’effort d’épargne pur, avec les mêmes dates.

Cas Concrets Étudiés

Cas Concrets Étudiés

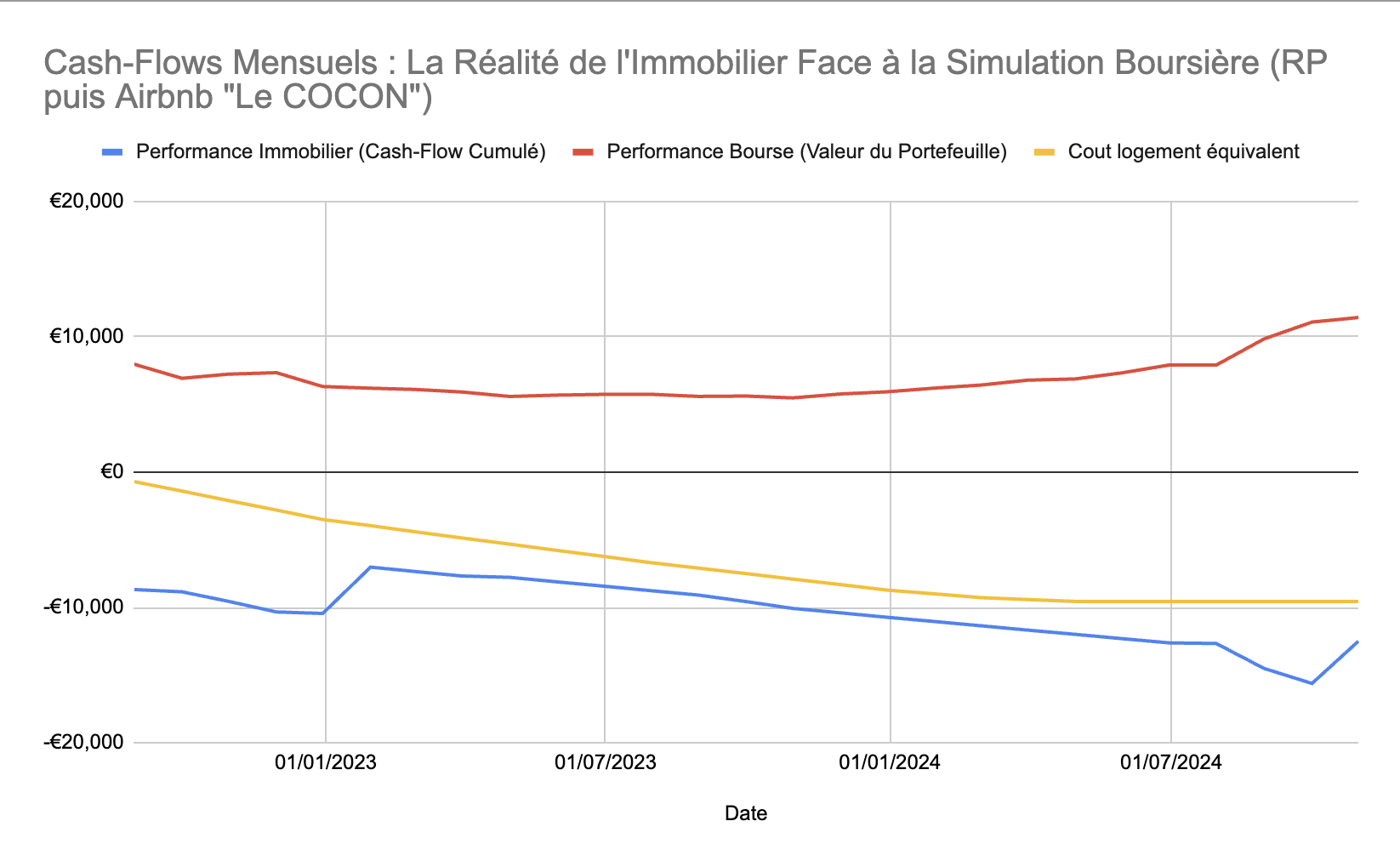

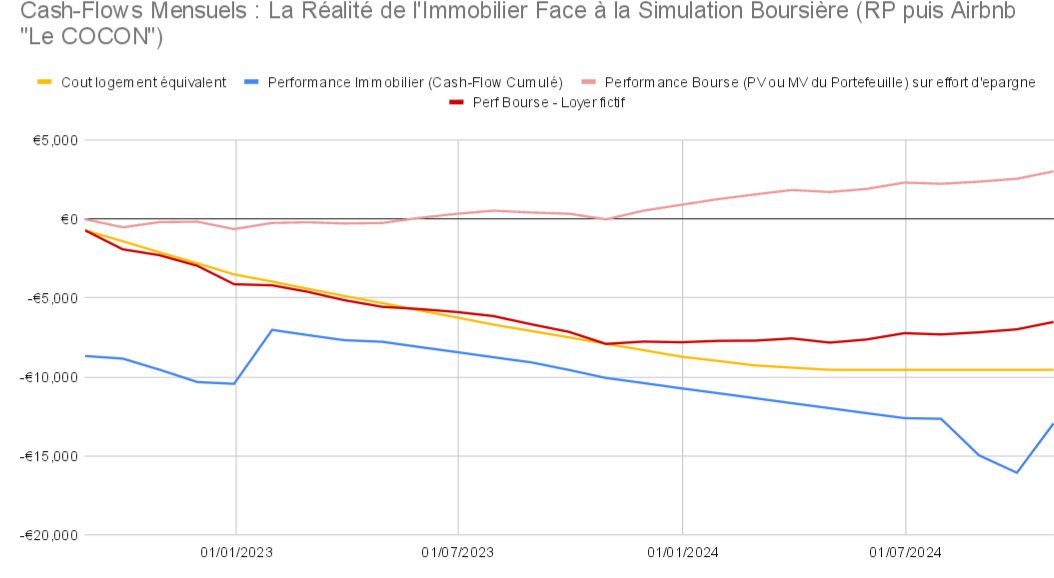

Bien 1 — Résidence principale → Airbnb → Vente

Bien 1 — Résidence principale → Airbnb → Vente

- Achat en août 2022, location Airbnb dès janvier 2023, revente prévue en octobre 2024.

- J’ai simulé un loyer fictif sur la période en tant que RP pour représenter l’effort d’hébergement.

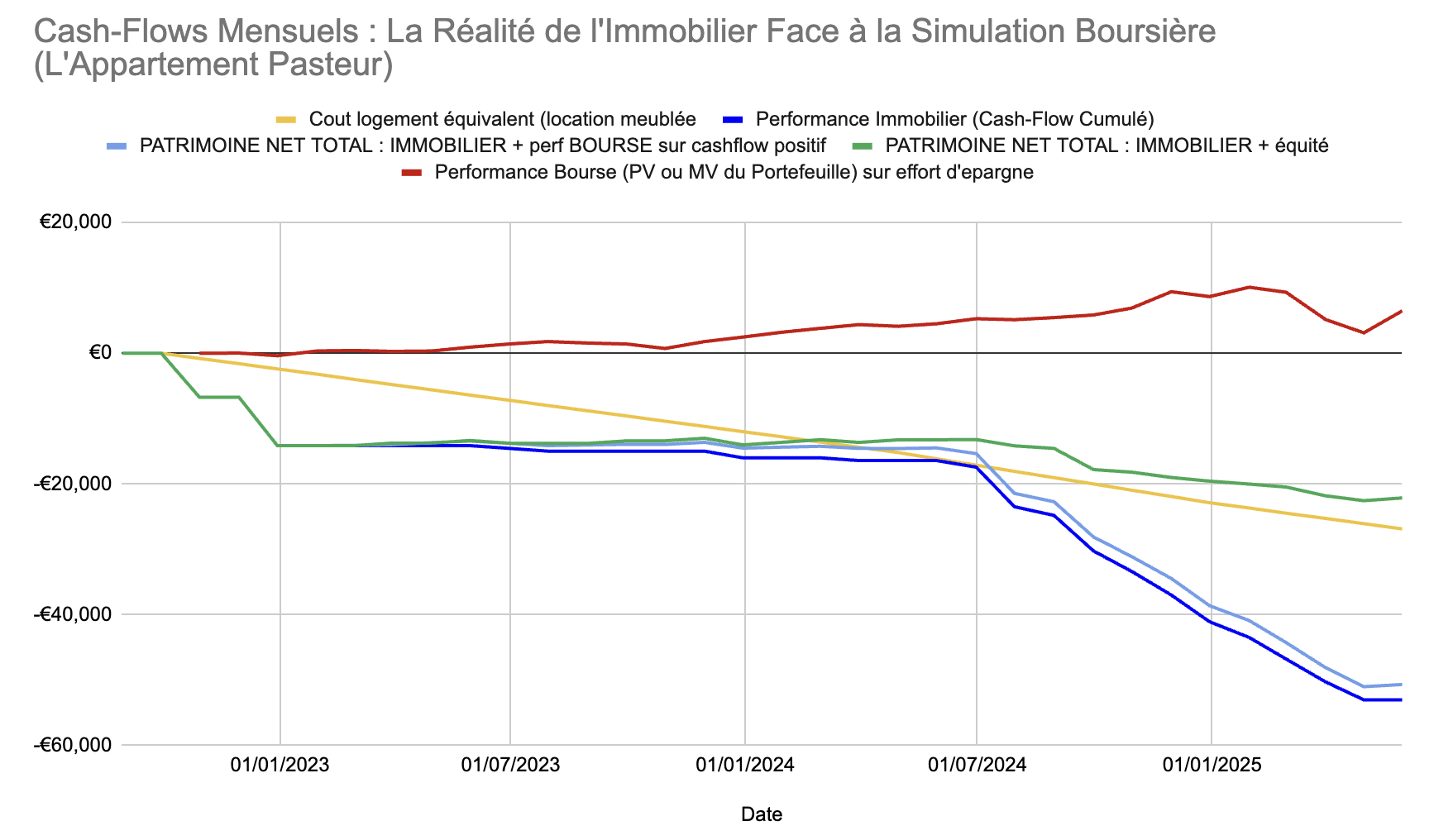

Bien 2 — Investissement locatif nu → Rénovation → Airbnb

- Achat en décembre 2022, gros travaux entre juin 2024 et avril 2025, mise en location courte durée en mai 2025.

- Là aussi, j’ai intégré un loyer fictif pour la période de travaux.

Premiers Résultats… et Doutes

Premiers Résultats… et Doutes

Contre toute attente, dans les deux cas analysés, la stratégie “Bourse seule” surpasse la stratégie “Immobilier + Bourse (cash-flow)”, même en intégrant la revente du bien.

Cela soulève plusieurs questions fondamentales :

- Ma modélisation est-elle juste ? Ai-je oublié des éléments ou introduit des biais ?

- L’effort et le stress liés à la gestion immobilière (travaux, vacance locative, impayés, etc.) sont-ils vraiment compensés ?

- Dois-je rééquilibrer ma stratégie d’investissement, en faveur de placements passifs ?

Votre Aide m’est précieuse !

Votre Aide m’est précieuse !

Je serais très heureux d’avoir vos regards critiques, vos conseils d’amélioration sur le modèle, ou simplement vos retours d’expérience.

Encore merci à tous ceux qui prendront le temps de lire ou de commenter !

Voici le résultat de la première simulation (donc après la vente)