Bonjour à tous, je m’appelle Mathis, j’ai 25 ans.

Situation patrimoniale actuelle :

Situation patrimoniale actuelle :

-

33000€ sur supports sécurisés (livret A, LDDS, LEP, Livret jeune)

-

PEA BoursoBank : ~ 3000€ DCA mensuel depuis le 09/2025 sur iShares MSCI World (IE0002XZSHO1)

-

Assurance vie Linxea Spirit 2 (ouverture pour prise de date) 500€ investis sur Amundi MSCI World (IE000BI8OT95)

-

CTO Banque Postale (quasi vide)

-

~ 5000€ d’or physique

Stratégie :

Stratégie :

Horizon très long terme.

Approche simple et passive via ETF MSCI World, que je considère comme suffisamment diversifié.

Je prévois d’augmenter progressivement mon DCA en transférant une partie des liquidités actuellement sur livrets vers le PEA. (Pour juste conserver un matelas de sécurité)

Réflexion en cours : immobilier locatif

Réflexion en cours : immobilier locatif

Avantage personnel :

Je réfléchis à l’achat d’un appartement locatif avec :

Mes questions :

Mes questions :

1 - Dans une optique long terme, est-il pertinent d’arbitrer une partie des liquidités vers un projet locatif plutôt que de renforcer massivement le PEA ?

2 - Comment comparez-vous aujourd’hui ETF World vs immobilier locatif en termes de rendement/risque/charge mentale ?

3 - Voyez-vous des optimisations ou incohérences dans mon allocation actuelle ?

4 - Quelle est la stratégie la plus efficace pour transférer l’argent de mes livrets vers mon PEA ?

Merci pour vos retours

Hello! Concernant le mouvement depuis tes livrets jusqu’à ton PEA, je ne comprends pas le sens depuis la question… à moins que ce soit « est-ce que je dois faire un DCA ou un lump sum? »

Pour le reste, tu dois d’abord poser le cahier des charges de tes investissements: but, horizon de temps, risque consenti… et ensuite seulement bosser chaque hypothèse d’investissement une à une et évaluer le risque, la liquidité, l’anxiété générée, le temps consommé etc. Pour l’immobilier, quand je me pose des questions d’investissement, je m’arme d’un EXCEL et d’une IA pour quantifier l’accroissement de mon patrimoine super net. Ensuite je compare et n’accepte l’hypothèse de l’immobilier que si la performance est nettement supérieure à ce que je peux raisonnablement attendre de mes placements en bourse. Ça c’est si tu acceptes de ne pas revoir tes petits rapidement, si t’es pas déjà un super pro de l’immobilier capable de trouver des pépites facilement et déléguer à des gens très compétents des travaux ou la gestion. En règle général mon hypothèse immobilière perd, même en finançant largement par le crédit. Mais à toi de voir pour tes hypothèses personnelles d’investissement.

Tout d’abord merci pour votre réponse.

En effet je n’ai pas besoins d’acheter de résidence principale avant quelques années. C’est pourquoi je m’intéresse à l’investissement locatif. Il faudrait que je trouve un bien et que je fasse tous les calculs pour chiffrer la rentabilité.

J’ai l’occasion de mettre pas mal d’argent de côté donc il faut à tout prix que je le fasse travailler au lieu de laisser cela sur des livrets.

Oui effectivement se diversifier est la clé, c’est pour ça que j’ai investi dans l’or physique également.

Bonjour, merci pour ta réponse.

Le Lump sum consiste à investir l’intégralité de son capital en une seule fois. Effectivement je me demande si cela serait pas plus intéressant que faire du DCA chaque mois pour injecter petit à petit l’argent de mes livrets sur le PEA.

Oui il faut que fasse une simulation. Prix du bien, taux d’intérêts pour le crédit, frais de gestion, charges de copropriété, prix du loyer… afin de voir le taux de rentabilité que je pourrais dégager.

La science a tranché sur l’opportunité de faire un lump sum vs DCA. Le lump sum gagne dans 80 ou 90% des cas. En revanche, c’est pas sûr que ce soit comme ça que l’investisseur doive trancher la question. Par exemple, si on traverse la rue sans regarder à droite ou à gauche, en moyenne on gagne du temps, et on ne meurt pas. Mais par contre il y a des cas marginaux où on meurt. Et là la question c’est: est-ce que l’amélioration de l’espérance de gain justifie la prise de risque? En général je pense que non, mais ça dépend de ton capital, à quel point tu y tiens, à quelle vitesse tu arriverais à le reconstituer s’il était bouffé à 30% sur une année horrible, etc.

1 « J'aime »

Yess ok je vois tout à fait l’état d’esprit de la chose. En effet je peux verser un capital que je récupérerai en quelques mois et qui ne me freinera pas. En ce moment c’est compliqué de se caler sur les marchés…

1 « J'aime »

Hey ! Pour moi, au vu de ta situation, tu as tout compris. Tu as une partie DCA que tu fais tous les mois, c’est top !

Si tu n’as pas de projet de résidence principale pour le moment, le locatif peut être une très bonne idée. Le rendement peut être bien meilleur que celui de la bourse, car le réel rendement de l’immobilier annuel, c’est apport / loyer annuel net net . Là, tu te rends compte de la différence.

Par exemple, avec une somme de 10k€ :

C’est un investissement concret : tu peux habiter dans ton appartement si un imprévu arrive. Alors que si la bourse chute, tu peux te retrouver avec rien. Voilà mon avis perso.

Concernant la charge mentale, tu peux acheter un projet clé en main et déléguer la gestion locative : la charge mentale serait alors quasiment nulle. Si tu choisis un projet avec des travaux et que tu gères tout toi-même, là oui, la charge mentale est à considérer.

J’espère que j’ai pu t’aider !

Bonjour,

“Approche simple et passive via ETF MSCI World, que je considère comme suffisamment diversifié.”

Les études du Lump Sum ou du DCA c’est bien mais la réalité est tout autre : est-ce que les nouveaux épargnants sont prêts à perdre 30% sur le capital du jour au lendemain ?

Ceci n’est pas un conseil en investissement.

Yess il faut que je fasse une bonne étude, avec calculs de tous les rendements possibles concernant un projet immobilier. Mais effectivement je pense que cela peut être intéressant. De plus un premier achat en immo me permettrait de voir si j’aime ce type d’investissement.

Si je fais déléguer la gestion locative la charge mentale est assez faible je trouve. Un achat dans une ville qui est en plein développement, ne présente pas trop de risque..

Merci pour votre réponse.

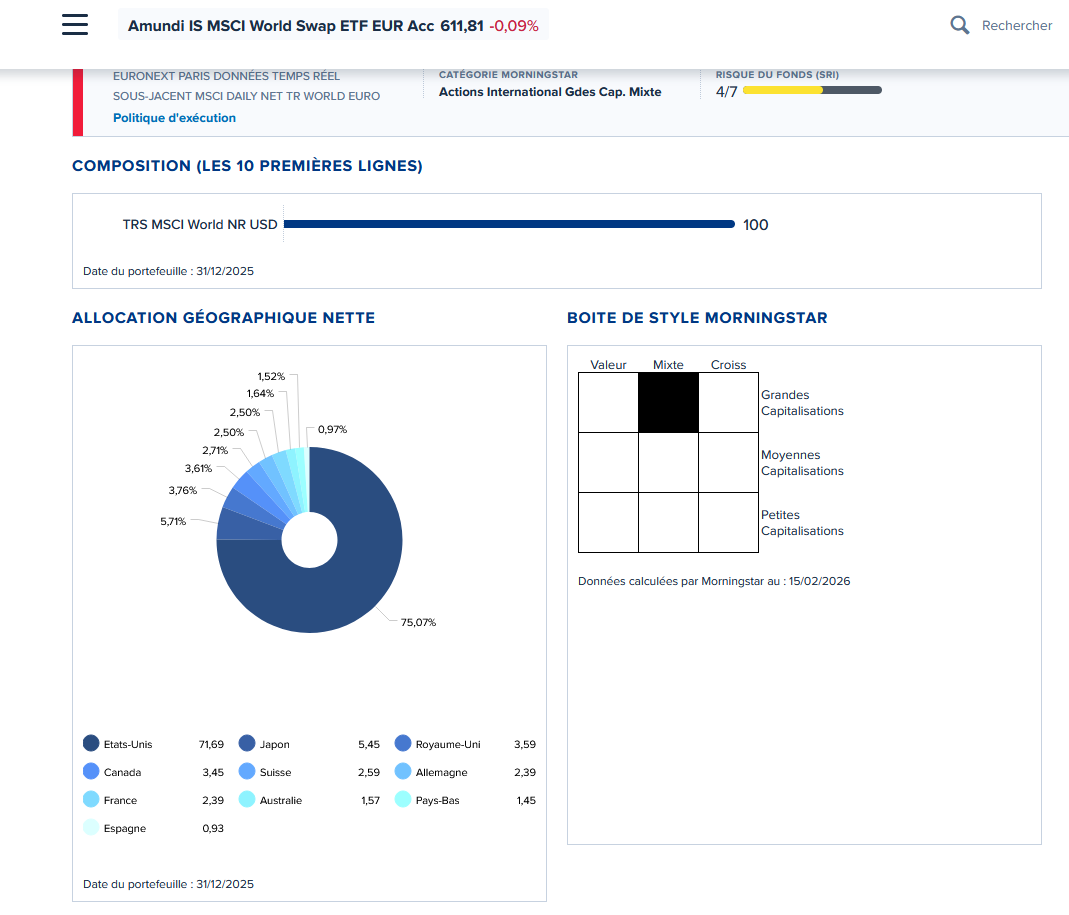

Bonjour, effectivement vu comme ça, je suis pas mal exposé aux US

Je pourrais peut être investir un petit peu sur un ETF de pays émergents. Ou bien sur l’Europe qui tourne pas trop mal en ce moment.

Oui voilà c’est ça le problème avec le lump sum. Le DCA permet de lisser l’achat est de prendre moins de risque, mais donc logiquement bénéficier de moins de performance.