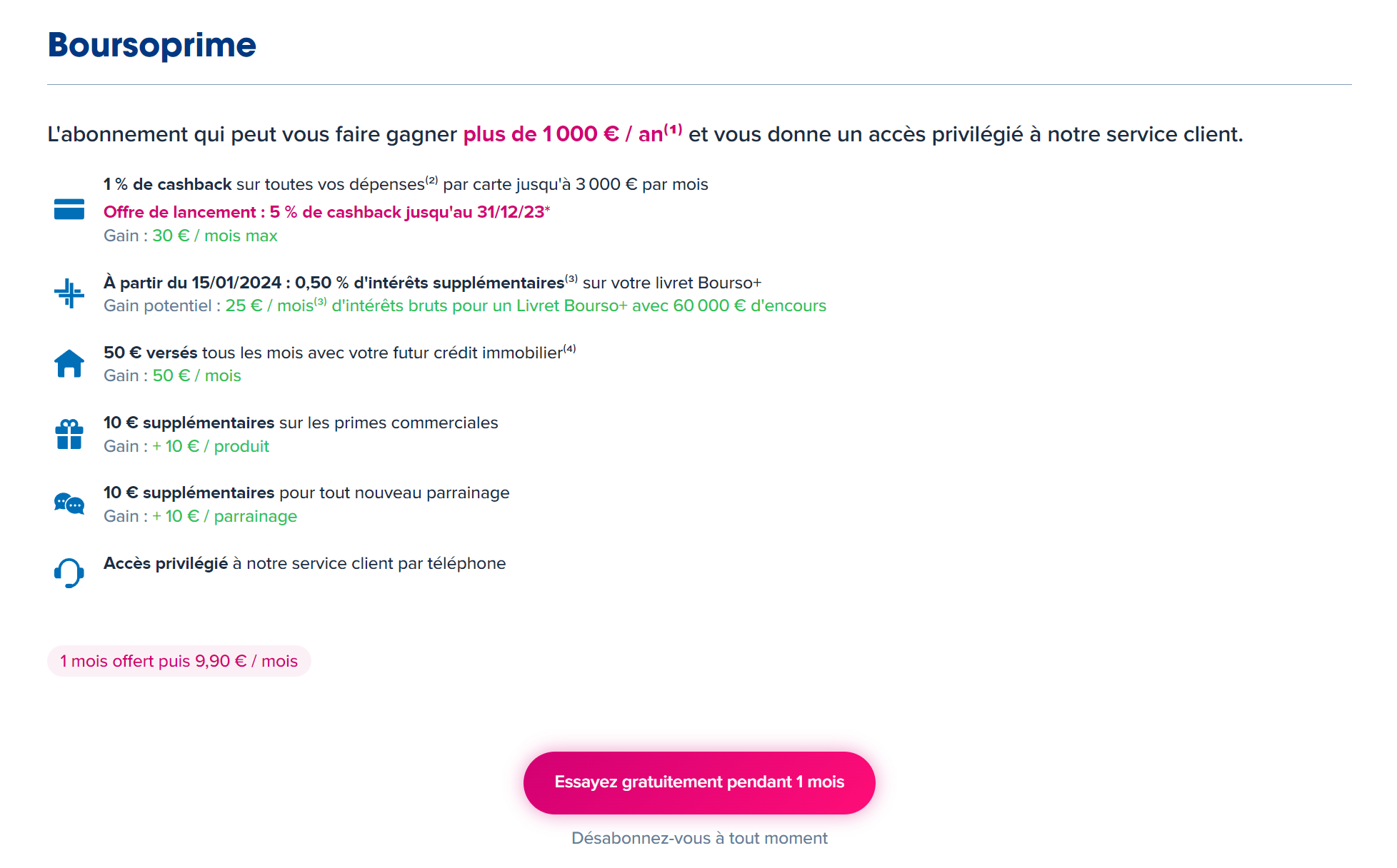

Je me baladais sur mon compte bourso et j’ai vu une offre Boursoprime pour 9.99€/mois.

Cela donne accès à plusieurs avantage comme un cashback de 5% pour les dépenses avec la carte, 0.5% d’intérêts en plus sur leur livret bourso + etc.

Cela dépend de vos dépenses ,parrainages possible etc mais ça me semble rentrer dans les frais au bout du compte.

Mitigé.

Les 5% c’est seulement jusqu’à fin décembre après c’est un 1%.

Ça devient rentable si on fait plus de 1000€ de dépenses par mois avec la carte, mais encore faut il les faire.

Pour le reste parrainage, livret Bourso+ je ne m’en sert pas.

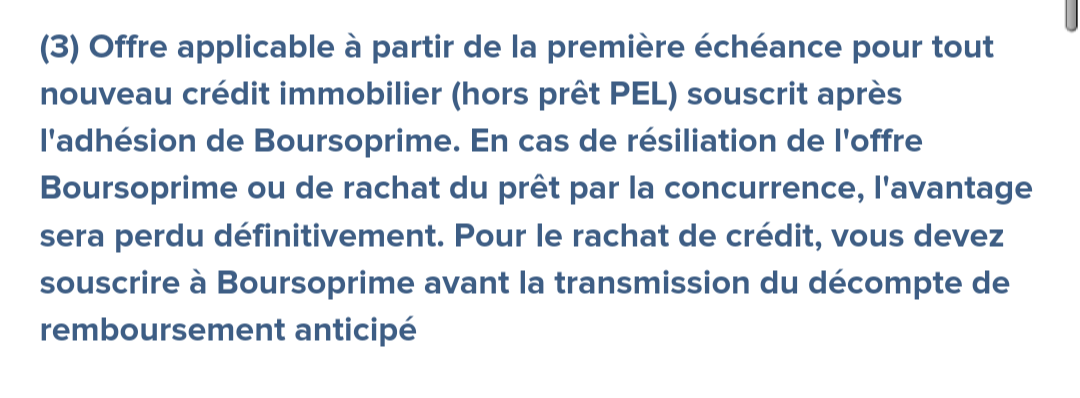

50€ par mois en moins sur son crédit immobilier cela dit cela peut être intéressant.

Offre valable jusqu’au 31/12/23, 5 % de cashback sur toutes vos dépenses par carte(s) dans la limite de 600 € de dépenses par mois jusqu’au 31/12/23.

Je comprenais ça dans le sens où l’on aurait 5% de cashback si on souscrit avant le 31/12 mais qu’on les garderait sans limite.

Si ça repasse effectivement à 1% ce n’est plus intéressant.

J’ai pris l’offre possédant un livret Bourso+ en ce moment. Il y a une boost à 4,5% jusqu’a fin avril ce qui est toujours ça de pris.

J’optimise le cashback en faisant du crowdfunding sur Enerfip pour provisionner mon livret.

J’ai essayé d’appeler le support et effectivement on a une réponse immédiate.

Hello,

Je suis intéressé par l’offre BoursoPrime mais j’ai deux questions :

Pour les cashbacks, est ce que les paiements effectués avec la carte de mon compte perso et celles de mon compte joint sont pris en compte Ou s’agit-il uniquement du compte relié à Boursoprime qui est pris en compte pour le calcul des cashbacks ?

Pour un crédit immobilier fait à 2 avec prélevement sur le compte joint, si chacun souscrit à Boursoprime et le lie à son compte personnel, est ce chacun touchera tout de même la prime de 50€ ?

Merci pour vos réponses.

Je n’ai pas la réponse à la première question mais pour un crédit immobilier fait à 2, si vous souscrivez chacun à Boursoprime je peux te confirmer que vous aurez une réduction totale de 100€ de mensualité.

C’est indiqué sur leur site : « Valable sur toutes vos dépenses (4) en France, et à l’étranger avec toutes vos cartes détenues chez nous et à votre nom. »

Ok merci beaucoup pour ton retour !

Même si on choisit de faire prélevé la cotisation et récupérer les cashbacks sur notre compte perso, mais que notre crédit est prélevé sur le compte joint ?

J’ai profité de l’offre à son lancement et j’ai été assez rentable dessus.

Le boost de 0.5% sur le livret est intéressant a condition d’avoir une grosse quantité de cash sur le livret…

Le cashback est intéressant, ça peut valoir le coup de prendre l’abonnement quand il y des grosses depenses de prévu et de l’annuler les mois suivants.

Mais bon, au final, ça sera juste pour gagner quelques 10aines d’euros dans l’année. Ça aurait été bien s’ils avaient inclus une assurance en plus.

Au final j’ai fais la même chose, profiter de l’offre de lancement pour les achats de Noël etc et j’ai annulé l’abonnement ensuite.

Si on arrive à faire un crédit immo intéressant et qu’on récupère en plus de l’argent dessus ça vaut le coup je pense.

Merci de ton retour, depuis que Trade republic propose le saveback « gratuitement » l’offre de bourso n’était plus « intéressante » de toute les façon pour ceux qui ont un compte là bas.