Salut @Dan20

Pour toi, la régulation AMF change quelque chose sur ce type de plateforme ? Vu que le capital n’est pas garanti, tu estimes que c’est un niveau de risque plus faible qu’un AAVE par exemple ?

bjr,

notre ami nous parle simplement de placer 300k pour les faire fructifier, sans besoin de compléments de revenu.

Donc oui, à aller chercher de la perf, ya bcp de choses à faire sauf des scpi !! Bcp de posts sur Finary en parlent, et une énorme majorité de gens qui en ont nous relatent les moins values catastrophiques de la valeur de leurs parts, accompagnés d’une renta mediocre (3,5 voire 4%, wouahh, le pied !!).

Quand on est de vrais investisseurs, on a de l’immo physique, du pea, du cto, peut-être une AV pour faire plaisir à son banquier, et d’autres stratégies (que vous me connaissez, arpantant le forum depuis 1973…), mais PAS de scpi.

Par contre, je ne veux pas encore me lancer dans un debat sans fin, avec tjrs cette habitude que tu as de balancer tes piques à tout le monde, pour juste montrer que tu t’y connais, et de pourrir le post. J’ai svt pris ta defense pour ton apport technique intéressant, mais ARRÊTE avec tes piques, c’est insupportable.

oui, très…

miraculeux, non, mais simple et efficace !! Taper 6,4% sans frais, juste simplement en posant les $, demande à tes clients si ca les intéresse, comme à tous les autres sur ce forum qui te disent « j’ai hérité de 50k, en ai besoin dans 6 mois, quoi faire ? ». OUI, ca peut etre une solution mieux qu’un fonds euros ou scpi (sorti du risque du taux de change bien-sûr).

Je n’utilise pas encore cette plateforme, car tout le reste m’est rémunéré à+ que ça, allègrement !!

Allez, je retourne à la plage, j’ai pris 2 mois de vacances grâce à mes diverses stratégies de rente passive élaboré depuis qques années…

2 « J'aime »

c’est tjrs un peu + rassurant que ce soit AMF, mais certains acteurs simplifient aujourd’hui la DEFI.

Bitget lance par ex un produit earn sur de l’usdc à 8,35% en utilisant le protocle Morpho.

Je n’ai pas détaillé encore cette plateforme, mais elles font svt le lien entre les acteurs en place (aave, uni…) de manière simpliste en prenant leur ptite com.

Donc niveau de risque semblable à aave je pense, mais à vérifier…

Je préfère justement rester sur des grosses plateformes (bitget, binance, et d’autres), avec une approche simpliste, plutot que d’aller gratter qques dixiemes de % et me mettre direct sur de la defi, mais c’est personnel bien sûr.

PS : je viens de verifier, ils utilisent une quinzaine de protocoles, avec entre Convex et Aerodrome. En tant qu’apporteur de liquidité, ils arrivent à du 12%, redistribuent donc 6,4 et se rémunérent avec le reste

1 « J'aime »

Tu t’emportes Dan alors que tu es en vacances, tu ne devrais pas.

Sinon tu ne vas pas profiter ![]()

Je lance des piques car beaucoup de personnes répondent aux différents posts pour dire qu’ils ont contribué ou donné leur petite idée sans s’intéresser vraiment à la situation de la personne.

Ca n’apporte pas grand chose à la communauté malheureusement.

@Dan20

C’est toi qui a commencé les « critiques » en disant que les SCPI sont « dégueu » et que tu avais une autre solution qui était bien mieux.

Je te l’accorde, c’est sympa de proposer une solution qui sort un peu des sentiers battus mais peut être un peu trop par rapport au besoin de notre ami non ?

Pour quelle rentabilité ?

6,4 % soumis à la Flat Tax, que reste t il ? Mieux qu’une SCPI ?

Je ne rentrerais pas en guerre avec toi car je t’apprécie, je ne polémiquerais pas pendant 10 ans non plus sur le bien fondé des SCPI dans un patrimoine immobilier plutot que du patrimoine physique très peu rentable, sur les ETF ou autres.

On en a déjà eu la conversation, il y a bien mieux mais il y a beaucoup moins biens.

Les bonnes SCPI ne sont pas responsables des MOUTONS qui ont suivi les tendances (comme toujours) et qui s’en mordent les doigts par la suite et nous les verrons prochainement sur d’autres actifs et enveloppes qu’ils souscrivent sans culture, sans pédagogie et sans accompagnement car c’est mieux de faire tout seul en copiant le copain.

En terme de rendement, je suis sur un placement à 23% sur 18 mois avec mes clients actuellement donc on peut toujours faire la gueguerre de ceux qui trouveront les meilleurs taux ce n’est pas le débat. Ici notre ami avait besoin de compléments de revenus pour stabiliser ses revenus professionnels très variables pour le moment.

Je pensais juste qu’en commentant et critiquant les SCPI tu nous sortirais comme à ton habitude un placement plus sympathique qu’un 4% quand le partenaire financier le place à 12% surtout sur ce forum qui critique sans cesse les frais des CGP, intermédiaires, assureurs, etc…

Profites bien de tes vacances, tu as bien raison…

Tu as le droit de nous faire rêver en nous donnant plus de précisions sur ta destination ![]()

L’argent est fait pour profiter et réaliser ses rèves, ses projets, ses objectifs et pas à entasser jusqu’à 1M€ sans raison ![]()

1 « J'aime »

Ok merci ! Niveau fiscalité c’est celle de la crypto ou flat taxe ?

Je fais un peu de AAVE, je trouve que ça a sa place dans une stratégie de court terme (en étant conscient des risques de deplug etc bien sûr). Mais il faut reconnaitre que la user experience et la fiscalité tirée par les cheveux n’en feront jamais des trucs démocratisés… Donc si ce type de plateforme résoud ces 2 soucis c’est intéressant.

j’ai critiqué les scpi, pas toi ou tes arguments, ce sont 2 choses différentes. On peut debattre sur des idées, des stratégies, mais pas de piques perso.

Tu me fais penser aux politiciens qui utilisent l’argument des autres pour faire des punch lines…

en vacances au soleil, à 30°…

1 « J'aime »

oui flat tax,

ce n’est pas un placement miracle, mais peut répondre simplement à une problématique court terme. Je place une grosse partie de mes liquidités sur des supports flex, à environ 6% brut, c’est tjrs mieux que le livret A.

ca peut leur etre utile à ceux la…

Si notre ami veut faire fructifier 300k sur le long terme, il y a bcp de solutions, comme tres svt les memes… pea ou cto, immo physique… tout depend de l’aversion aux risques et de ses connaissances

Peux tu nous en dire + ??

Si ca sort du traditionnel ETF world sur cto, ca nous permettrait d’en apprendre davantage…

cdt

C’est pour mes clients qui payent des impôts.

Ce n’est pas ton cas vu que tu as tout optimiser non ? ![]()

Rien de bien compliqué, mais en effet ce n’est pas de l’ETF World sur CTO ![]()

Juste du placement GIRARDIN Industriel donc tu dois connaitre !

oui, j’ai deja fait ce genre de produit. Intéressant, simple, pratique pour défiscaliser un peu (centrale photovoltaïque à la Réunion).

1 « J'aime »

Tout à fait, sur 40 000 € ça fait un beau billet de 9 000 € sur l’année…

C’est non négligeable.

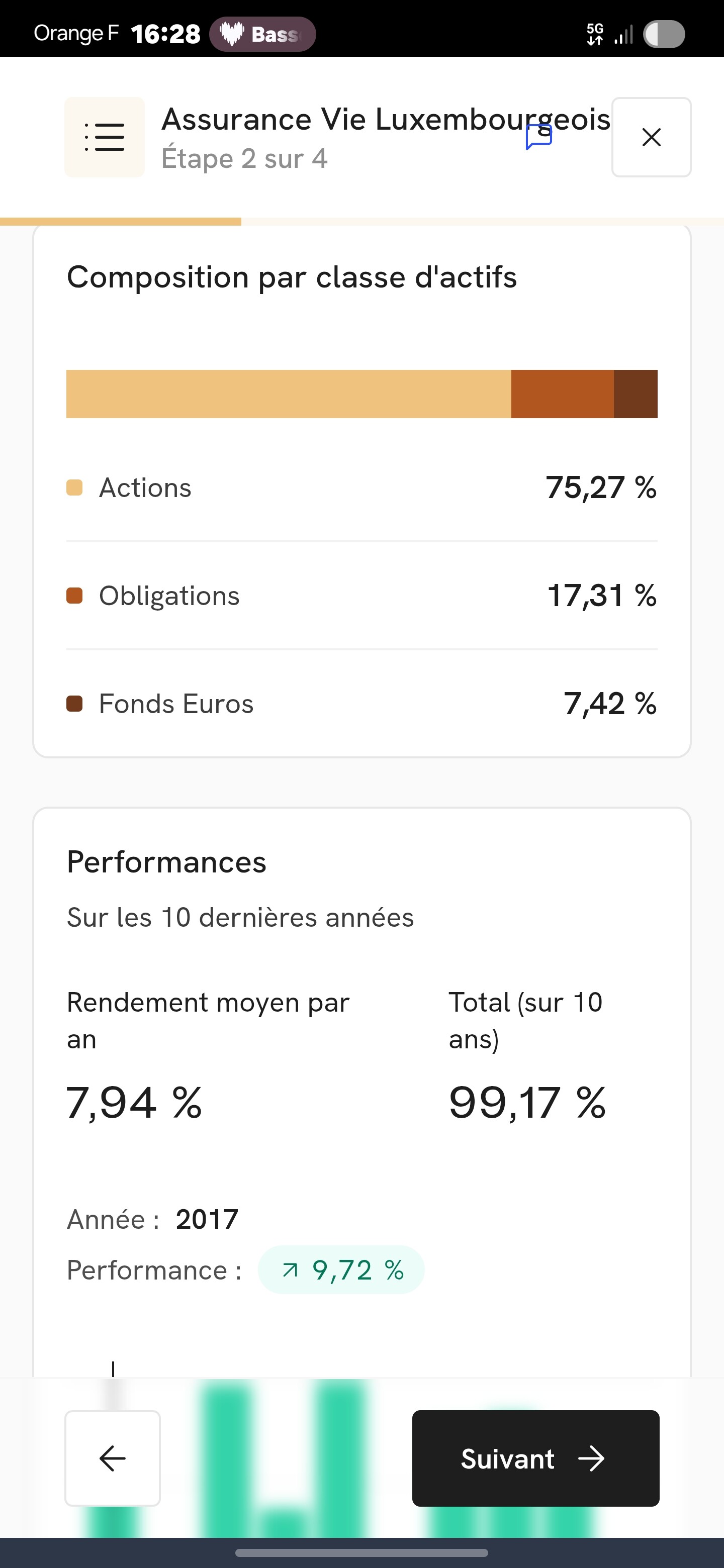

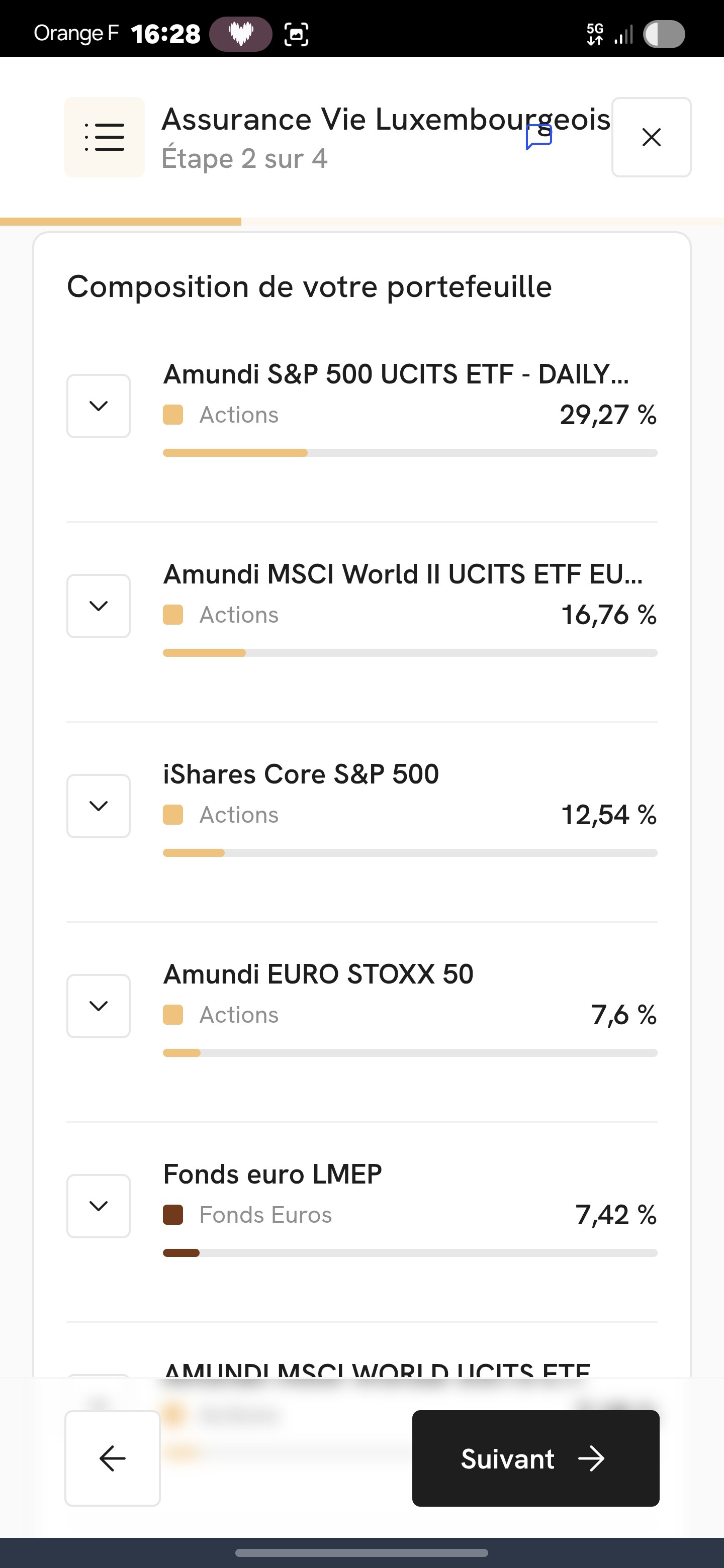

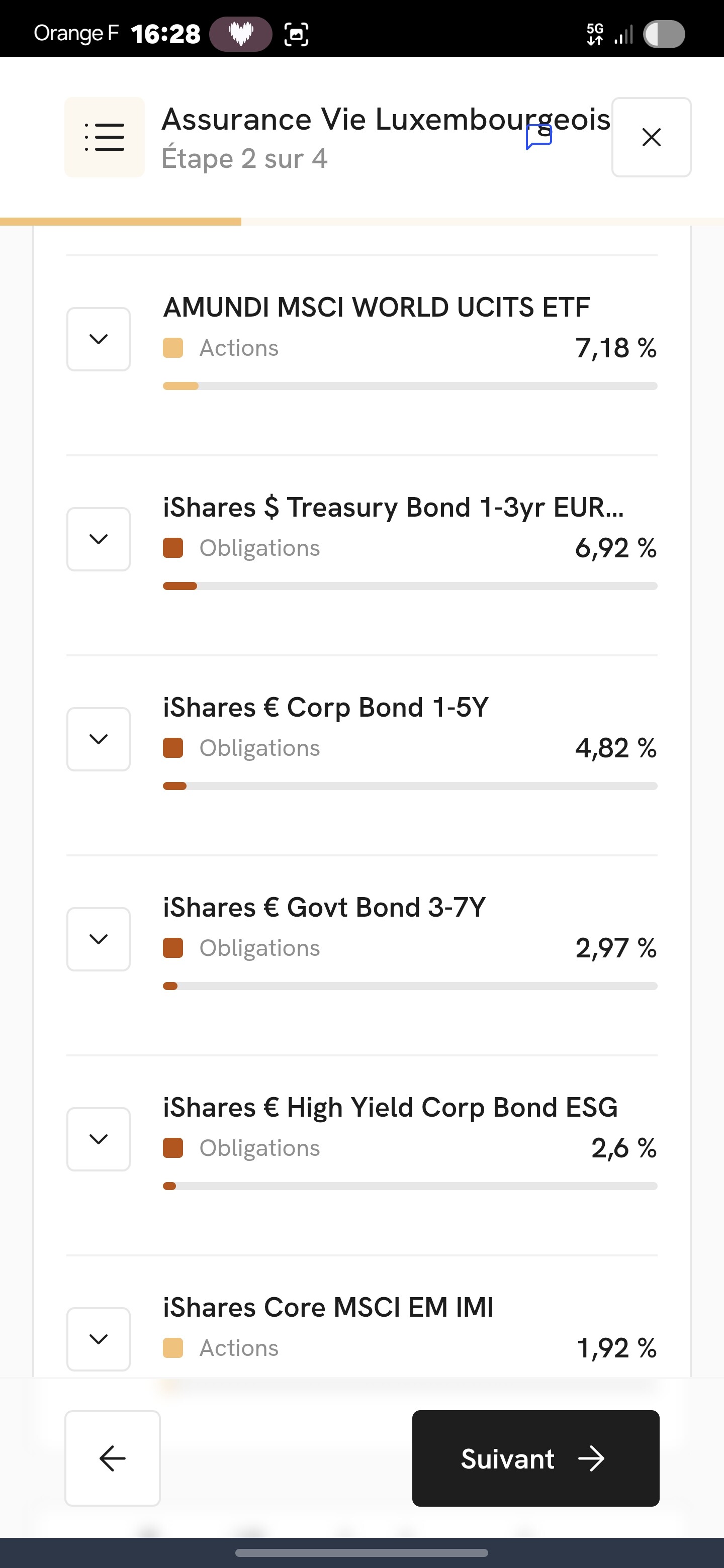

bjr olivier,

tres intéressant le détail de l’av.

8% annuel est sympathique, est ce net de frais?

Hormis pour la succession, je ne vois pas l’interet en fait, car comme tjrs, un bon vieux cto (ou pea) avec une ligne world à 8,5% annuel, sans frais d’entrée, net de gestion … fait mieux.

Après, pkoi choisir l’AV luxembg plutot que le cto ? sortir moins d’impot apres 8 ans, sachant qu’on en a laissé au bord de la route pdt des années.

Ca se calcule…

Perso j’utilise plus l’AV française que le CTO pour :

- Les frais plutôt bas : 0.5 voir 0.4%

- l’abattement sur la succession de 150k par bénéficiaire

- l’abattement de 4600 ou 9200 euros sur l’IR pour les retraits.

- Le côté capitalisant de l’enveloppe qui permet de faire des arbitrages illimité sans déclencher la fiscalité.

- et surtout la possibilité de faire des avances sur le contrat pour financer d’autres investissements.

Pour ce dernier point j’ai vu que swissquote permettait aussi de faire une sorte de lombard à partir de son CTO mais je n’ai pas de retour encore sur ce produit.

Pour les AV lux c’est réellement intéressant à partir de 500 voir 1000k sinon c’est un peu de la poudre aux yeux comme les banques privées.

1 « J'aime »

Sans certitude mais je crois que c’est ramify le détail de l’AV ci dessus

1 « J'aime »

Exactement c’est chez eux que je compte y placer mes billes.

L’interface est réellement top en plus.

J’ai eu un contact aussi dernièrement pour un contrat de capitalisation personne morale…c’est pas les moins cher et la gestion pilotée semblent obligatoire mais pour les pros et en 100% en ligne il n’y pas beaucoup de choix donc je pense que je vais souscrire aussi.

Je ne compte pas gérer mon AV en gestion libre donc Ramify me convient parfaitement et ils sont très réactifs. De plus pendant la durée du contrat on peut midifier son echelle de risque quand on le souhaite.

1 « J'aime »

Espérons que cela ne fasse pas comme fwu life insurance

1 « J'aime »

Le capital est protégé meme en y deposant 300k. Alors que 300k sur un contrat français non.

Selon moi le contrat luxembourgois est dans tous les cas plus avantageux pour la même somme de depart pour des frais identiques.