Bonjour à tous,

J’ai 39 ans et papa et je commence à m’intéresser sérieusement à l’investissement et à la stratégie patrimoniale. Je sais que je m’y prends peut-être un peu tard, mais comme on dit : mieux vaut tard que jamais

Pour vous donner un peu de contexte :

Je possède un T2 en PINEL, loué nu, avec encore 3 ans d’avantage fiscal

J’ai également un appartement en location courte durée (Airbnb)

=> Les deux biens s’autofinancent après impôts

À titre personnel, je vis actuellement dans une villa en location

Côté financier :

15 000 € sur un Livret A (coussin de sécurité)

PEA ouvert récemment, mais encore vide

Assurance-vie avec peu d’encours

Je suis cadre et je peux épargner jusqu’à 1 500 € par mois

Mon objectif aujourd’hui est de mettre en place une stratégie simple, passive et long terme, sans chercher à faire des coups ni à passer trop de temps dessus. J’aimerais surtout savoir comment démarrer correctement, comment répartir mon épargne de manière cohérente et éviter les erreurs classiques quand on débute relativement tard.

Je suis preneur de vos retours d’expérience et conseils.

Merci d’avance à la communauté

1 « J'aime »

Bonjour

Quels sont tes objectifs ? Tes projets dans les années à venir ? Étude des enfants, retraite, projet immo, transmission…?

Quelle est ton aversion au risque ?

2 « J'aime »

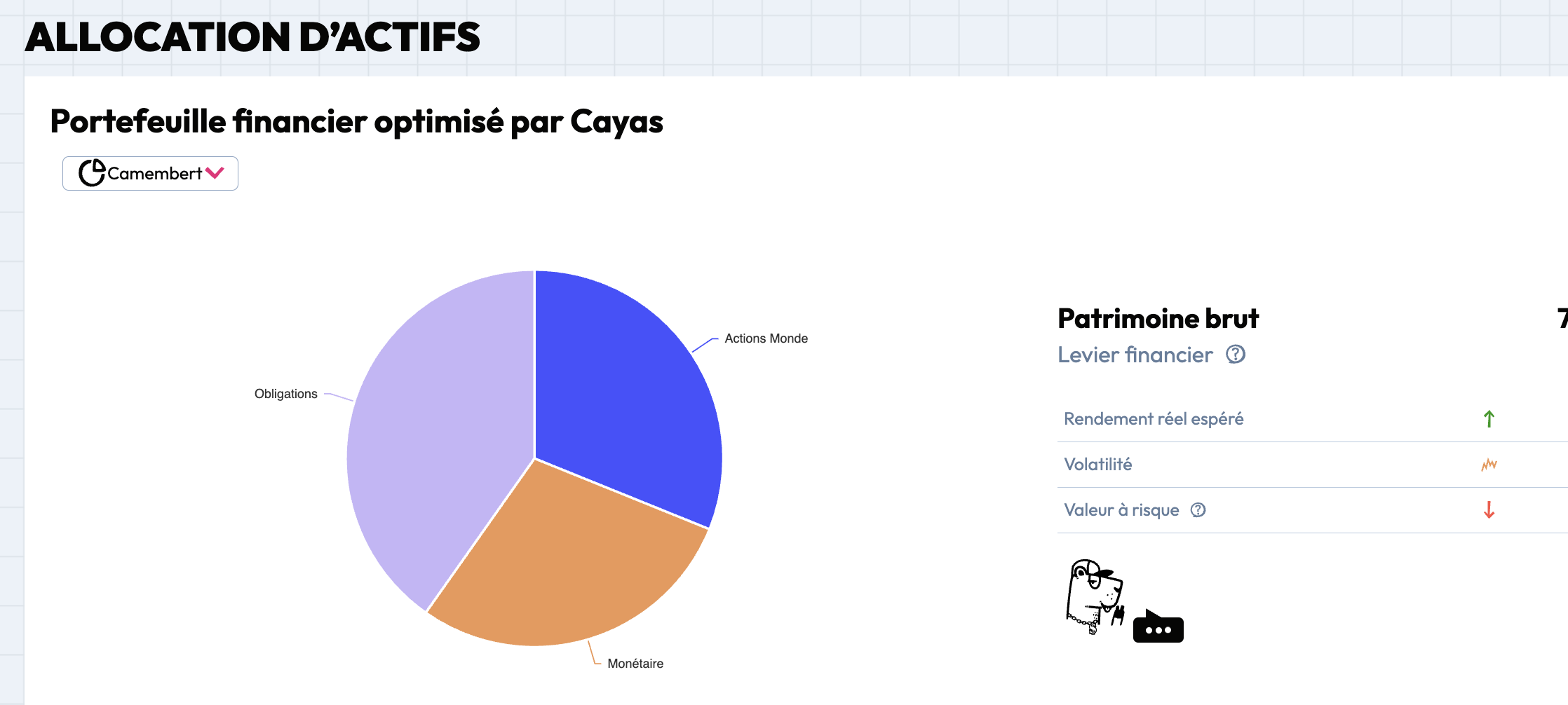

Hello @Christophe443,

Ah bah Cayas va t’intéresser

Tu rentres ton profil de risque et tes projets et ça répond exactement à cette question :

Et bravo de t’y mettre, même maintenant ! C’est jamais trop tard

3 « J'aime »

@FloTollens : Le but est de sécuriser un socle immobilier, financer les études des enfants et préparer ma retraite. Faible aversion (profil dynamique), car je considère que le risque est indispensable pour obtenir de la performance.

@Julie30 : Super, merci ! Je vais voir ca de ce pas !

Hello Christophe,

Bravo! le 1er meilleur moment pour investir c’était hier mais le second meilleur moment est aujourd’hui

Je dirais

- Pour toi: investir à fond dans ton PEA avec une prise de risque modérée c’est à dire un ETF à bas frais - 1 ETF (MSCI World) suffit et tu balances à fond dessus ; Quand ton PEA est full, tu passes à un CTO (via une banque en ligne - moins de frais) ; investir en parallèle de ça dans un ETF via un PER (broker en ligne comme Linxea) peut être pertinent si tu a un taux d’imposition élevé.

- Pour la transmission: ouvrir un CTO pour chaque enfant et investir dessus via des ETF tous les mois → il y a une purge de la plus-value générée par le CTO au moment de la transmission (c’est mega puissant)

- Assurance vie → à voir, il y a match avec le CTO, il faudrait faire des simulations pour voir qui gagne le match en fonction de la durée de détention avant transmission (j’ai un penchant pour le CTO perso).

- Pour la transmission de tes biens immos (si tu souhaite les garder): tu peux transmettre 100k tous les 15 à chaque enfant sans avoir à payer de droit de donation → s’y prendre dès maintenant

en espérant que ça de donne des pistes

1 « J'aime »

Plusieurs solutions en effet :

Je reviens pas sur les idées du dessus sur le PEA

Sur le CTO des enfants je viens donner une touche sur qui doit en être propriétaire ?

Si c est toi (car c est toi qui finance les études des enfants), il vaut mieux aller sur Ass Vie avec clause bénéficiaire pour les enfants et / ou tontine également

Si c est les enfants, CTO ou Assurance Vie. J ai une préférence sur l assurance Vie car fiscalité plus faible surtout sur la durée que tu vises.

Pour préparation de la retraite, Ass Vie, PEA, Tontine avec leurs avantages fiscaux. Le CTO peut te permettre d aller chercher des placements que tu n as pas chez les autres mais fiscalité plus lourde.

Après en effet si tu veux pas te prendre la tête sur quels supports choisir les etf world pour être sur une vision globale sans prise de tête.

1 « J'aime »

Merci à tous pour ces réponses très constructive ! Je pense que je vais plus me pencher du coté des Ass vie pour les enfants. Et effectivement, je vais mettre un plan pour un etf world => Si vous pouvez me conseiller quels etf sans trop prendre de risque ?

@Yassine52 :

Peux tu développer cela ?

Pour la transmission de tes biens immos (si tu souhaite les garder): tu peux transmettre 100k tous les 15 à chaque enfant sans avoir à payer de droit de donation → s’y prendre dès maintenant

D’avance merci