Novice. J’ai besoin de vos lumières : j’ai un contrat Floriane 2 au Crédit Agricole, ouvert en 2016 avec 18 000€ déposés. Aujourd’hui j’en suis à 21 200€. Sur le papier ça a l’air pas mal… sauf qu’en regardant de plus près, je réalise que mes gains ont surtout servi à nourrir les frais et que le rendement annuel est, de fait, désespérant.

Exemple concret : 0,96% de frais de gestion pilotée… alors que mon allocation n’a pas bougé d’un cil depuis 9 ans. Autant dire que ça ressemble plus à une location de transat qu’à une vraie gestion active.

Bref, à 29 ans je me dis qu’il est encore temps de corriger le tir. Mon plan : fermer cette AV et en ouvrir une ailleurs (Fortuneo, Linxea avec Spirit 2, etc.). Oui, je sais, je repars à zéro niveau fiscalité, mais bon… j’ai encore un peu de temps devant moi normalement.

Mon objectif est simple :

limiter les frais,

passer en gestion libre,

miser sur le long terme (20-30 ans),

et viser un rendement autour de 5,5 à 6% (soyons optimistes mais pas trop).

Pour résumer, je pensais à :

Clôturer mon contrat actuel au CA

Verser mes 21 200€ sur une nouvelle AV

DCA 150€ par mois

Comme je débute, je m’oriente vers les ETF : a priori simples, diversifiés et plus stable pour un novice.

Du coup, j’ai quelques questions :

Est-ce que vous pensez que changer d’AV est une bonne idée dans mon cas ?

Quels ETF privilégier pour viser le long terme sans trop se prendre la tête ?

Y a-t-il des pièges de débutant à éviter absolument (autres que faire confiance les yeux fermés à sa banquière) ?

Merci d’avance pour vos retours et votre bienveillance,

et bonne journée à tous !

Pas assez de pv pour qu il paie des impots. J ai eu un cas similaire, faut la fermer et reflechir. Pourquoi une AV? Pour la succession? Quel alternative (pea cto…ect.

Il va falloir prendre posement le temps de reflechir a ces objectifs et s eduquer avant d agir.

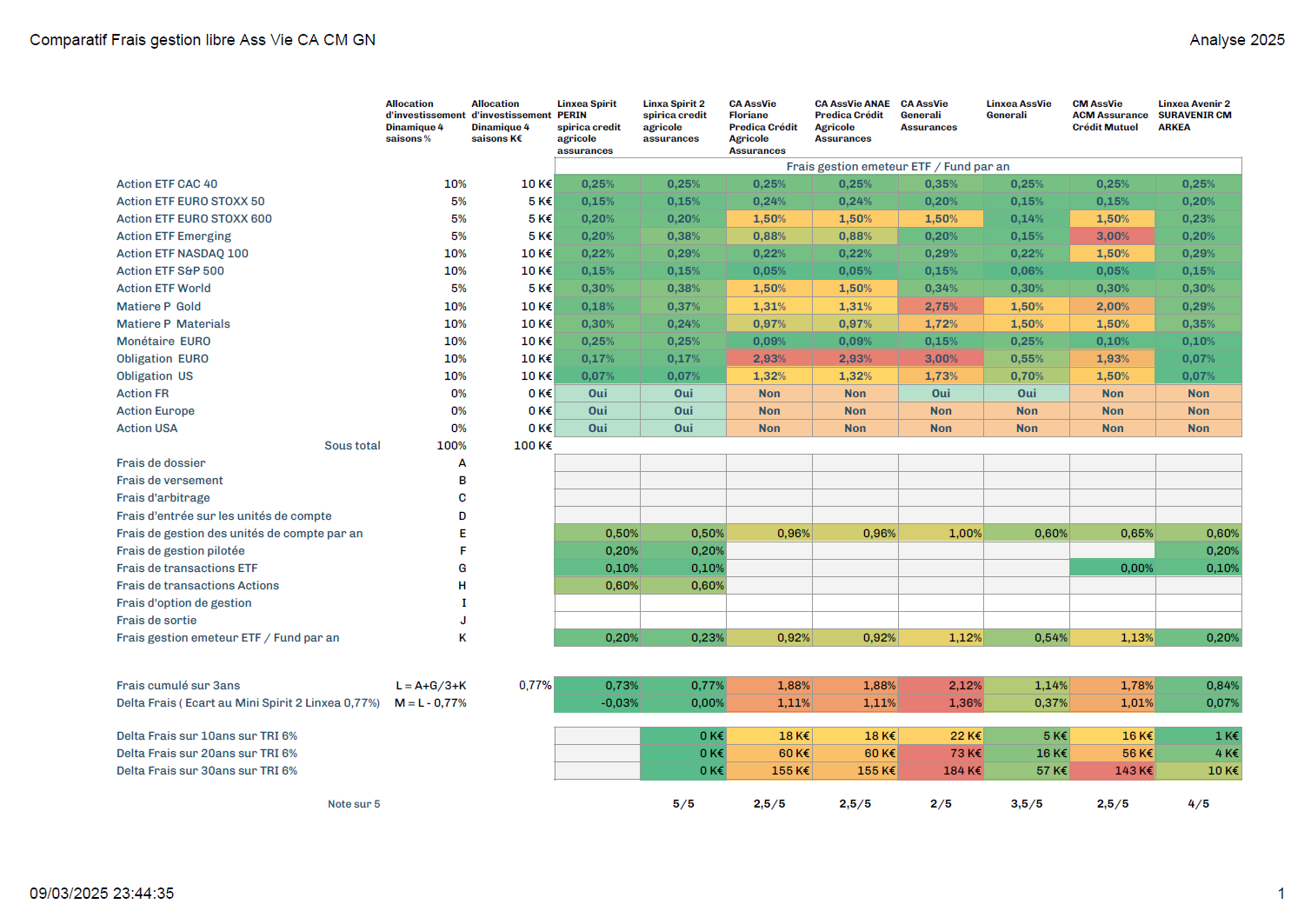

Pour ton assurance-vie ouverte chez le Crédit Agricole en 2016, on est sur un rendement qui n’est, malheureusement, pas au rendez-vous.

Et ce n’est pas uniquement la faute au frais de gestion évoqué. Tu as très probablement eu des frais sur le versement à la souscription. Le taux de frais maximum sur ce produit est de 2,5%.

En partant sur ce taux de frais et sur 18.000€ investis, ça fait 450€ qui rentre dans la poche du CA juste en guise de « conseil ». Soit une mise de départ réduite à 17.550€.

Sauf que 9 ans après, te voilà avec une plus value d’environ 3.650€ (21.200 - 17.550). Ta gestion pilotée t’a rapporté en moyenne 2,3%/an (frais de gestion déduit). C’est vraiment très faible quand on voit que certain fonds euros te permettent d’avoir quasiment le même taux tout en étant bien moins exposé aux risques.

Dans ta situation, faire un rachat total de ton contrat doit être réfléchi malgré tout.

Car tu as l’antériorité fiscale (contrat ayant plus de 8 ans). Et si tu n’as pas reversé depuis septembre 2017. Tu as droit, en cas de rachat au Prélèvement Forfaitaire Libératoire, à une abattement de 4.600€ (si tu es célibataire) ou de 9.200€ (si tu es en couple). Donc il pourrait être intéressant de réfléchir à un arbitrage pour passer ta gestion pilotée en gestion libre et de voir les unités de compte proposées par le CA. Il y a fort à parier qu’il ait un MSCI World. Rien que ce fond pourra faire office de gestion « pilotée » mais avec une probabilité de performance annualisée qui sera dans 10-15 voire 20 ans meilleure que celle observée sur ces 9 premières année de ton AV.

En fonction de ton choix, il restera tout de même ton DCA de 150€/mois. Et là, je pense qu’il serait intéressant pour toi de diversifier avec un PEA qui te permettra d’avoir une exonération des prélèvements fiscaux au bout de 5 ans (12,8% des 30% de la flat tax). Et là aussi, tu pourras vite t’orienter sur des ETF type MSCI WORLD / S&P500 / EMERGING MARKET / etc… qui sur du long terme te permettent d’avoir des bonnes performances annualisées.

En tout cas, vaut mieux tard que jamais pour se rendre compte des choses. En espérant que cela t’apporte des éléments de réponses à ton post.

Je suspecte que les frais sont encore plus grands…

Il a mentionné les frais de gestion pilotée mais il faut malheureusement rajouter les frais d’enveloppe de l’assurance vie (en banque cela va vite vers du 1%) et tu rajoutes les frais d’unités de compte et de rétrocession… Je pense qu’au final on est plus proche des 3% de frais. J’en sais qqc j’ai été mangé à la même sauce pendant des années

Ton problème principal ce ne sont pas les frais sur ce contrat, c’est la gestion pilotée. Car ok ils prennent des frais d’entrée, ok ils prennent 0,96% de frais de gestion annuelle sur les uc (au lieu de 0,5% sur les meilleurs contrats), ok ils prennent 0,30% supplémentaires pour la gestion pilotée (c’est écrit sur leur site) mais ils proposent aussi près de 200 fonds dont d’excellents ETF :

Si tu avais choisi la gestion libre et avec par exemple l’ETF Amundi Nasdaq-100 II UCITS tu en serais en 9 ans à environ +395% sur ton investissement (hors frais d’enveloppe). Le second sur le contrat est FF Global Technology avec +382%, et 3ème sur le contrat l’Amundi S&P 500 II +225% en 9 ans.

La gestion libre et un bon choix de conviction c’est donc cela l’essentiel pour performer.

Attention car si tu choisis une bonne AV en ligne comme par exemple Bourso Vie ou Fortunéo ils te proposent aussi de la gestion pilotée et les perfs à long terme sont aussi vraiment décevantes, on retombe dans le même problème.

Tu as 29 ans, comme ont dit les intervenants précédents, laisse tomber l’AV et si c’est pour miser sur des ETF actions à long terme tu peux basculer tout ça sur un PEA, tu paieras beaucoup moins de frais et beaucoup moins d’impôts sur les gains, même par rapport aux meilleurs AV.

Bonjour,

Commence par prendre ton temps et regarde tes options avant de fermer précipitamment ton contrat d’AV.

Voila ce que je te conseillerais à la lecture de ta situation:

La performance de ton AV n’est pas clairement pas au rendez-vous donc tu dois arrêter les frais et passer par un arbitrage.

Pour 20 000 euros à placer, il me semble inutile de faire trop compliqué → tout sur un ETF monde.

Où investir: Pour investir dans des ETFs, en supposant que tu es résident fiscal français, le PEA est sans doute la meilleure enveloppe. La plupart des PEA des banques en ligne n’ont ni de frais de versement, ni frais annuels cachés, et tu bénéficieras d’un avantage fiscal important sur tes plus-values en cas de retrait une fois que ton PEA aura 5 ans. L’inconvénient de l’AV est que même en gestion libre, tu auras les frais de gestion de ton AV qui semblent être assez salés: je vois du 0.8% sur les fonds euros et 0.96% sur les UC et la dessus, et aussi des frais de versement qui semblent pouvoir aller jusqu’à 3%…

Est ce qu’il te faut fermer ton AV ? C’est a toi de voir mais pas nécessairement selon moi. Ton contrat a atteint la maturité fiscale (> 8 ans), tu pourrais très bien décider de récupérer la quasi totalité de tes avoirs pour les transférer sur un PEA et laisser sur ce contrat AV le minimum autorisé par ton assureur en espérant que la somme mini demandée n’est pas trop importante, < 500 euros. A noter que tu seras quand même prélevés des prélèvements sociaux à 17,2% sur tes 3 200 de plus values. Si un jour tu souhaites réutiliser ce contrat d’AV, tu n’auras pas perdu l’avantage fiscal. Après, je vois que tu es assez jeune, et cette assurance vie ne semble pas terrible. Tu pourrais très bien décider de repartir à 0 en fermant ton AV, transférer les fonds vers un PEA et prendre date sur une nouvelle AV plus intéressante (lynxea, cardiff…) en versant le minimum demandé par l’assureur, si tu tiens vraiment à avoir une enveloppe AV.