Sur proposition de mon conseiller bancaire, j’ai ouvert une assurance vie en 2021.

Je réalise aujourd’hui (vieux motard que jamais), après avoir écumé les forums de finance, épluché les conditions de mon AV et calculé son rendement (je n’ose l’écrire : +0.8% en 4 ans ! j’aurais mieux fait de laisser mon argent sur mon livret), que ce n’est pas un investissement très juteux. Enfin, peut-être pour la banque.

Ma question est la suivante : vaut-il mieux sortir immédiatement, càd sans attendre les 8 ans, de cette AV ?

Je ne l’alimente déjà plus. Dans l’affirmative, que faire des 25k euros qui sont dessus ? Ouvrir une nouvelle AV ailleurs (j’ai noté que Linxea et Lucya Cardif étaient régulièrement citées) ? Je n’ai pas de PEA, pour qui / quoi est-il pertinent d’en ouvrir un ?

Contexte : salariée de presque 50 ans, célibataire sans enfant, TMI 30% (peut-être tranche inférieure à la retraite), en cours de remboursement de sa RP. Investisseuse (très) débutante (outre cette AV, SCPI + GFI).

Tu peux demander à transférer ton A-V vers un autre établissement, tout en conservant l’antériorité. Vérifies parmi les offres du marché, certains contrats proposent une gestion libre/gestion pilotée.

Concernant le PEA au bout de 5 ans les plus values réalisées sont exonérées d’impôts, tu ne payes que les prélèvements sociaux.

Bonjour Vanessa,

Je viens de faire une operation similaire dans ma famille , clairement oui je te conseille d’en sortir ! Attendre les 8 ans te permettrait d’économiser les impots sur tes plus values, soit 12,8% de ta plus value de 0,8%… clairement l’optimisation est d’aller sur une enveloppe sans frais.

Entre PEA et AV, la différence est surtout dans les supports choisis.

Pour des actions directe européenne ou des ETF, le Pea est a privilégier car pas de frais de gestion (uniquement des frais d’ordre). Si tu veux même une petite partie de ton patrimoine en bourse, ouvre un PEA pour prendre date

En AV tu auras des fonds euros, des scpi (que tu as deja) voire du private equity et d’autres fonds. Les deux enveloppes sont complémentaires, cela dependra de ta stratégie, ton horizon de placement, ton profil de risque, bref ton allocation.

Mais pour résumer, si tu veux garder une AV (ce qui est toujours une bonne idée), ferme celle de ta banque !

(Ferme la et ouvre en une autre :))

Je te conseille le site https://avenuedesinvestisseurs.fr/ pour pousser le raisonnement et trouver des comparatifs entre les differents courtiers. Perso c’est ma « bible » en terme de méthodologie, en gardant toujours de l’esprit critique a la lecture !

En l’occurrence tu peux ouvrir une autre assurance vie (effectivement linxea spirit 2 et lucya Cardiff sont cités très souvent) avec le minimum de dépôt pour lancer le compteur.

Et tu peux retirer l’argent vers un PEA tout en laissant un minimum sur Ton AV actuelle pour ne pas la clôturer entièrement pour le moment et avoir une AV avec de l’ancienneté.

Apparemment tu n’as pas beaucoup de plus value tu ne seras donc pas bcp imposé. Le PEA a l’avantage de ne pas avoir de frais d’enveloppe.

La véritable question est: sur quels supports souhaitent tu investir. Et as tu demandé à ta banque le détail des frais actuels ? Aussi sur quoi est investi ton AV actuelle ? Tu peux demander une simulation de rachat à ta banque aussi pour comprendre l’imposition et les frais potentiels que tu aurais suite au rachat et voir ce qu’il te reste en net.

En effet, je pensais au frais de gestion des UC sur AV qu’on a pas sur le PEA, c’est imprécis

Sur un Etf il y a toujours des frais de gestion relativement faibles (autour de 0,30% par an pour les indices principaux).

Si on loge l’ETF sur PEA, on paye des frais d’ordre (achat vente) mais pas de frais d’enveloppe supplémentaire.

Si on loge l’ETF sur AV, pas de frais d’ordre (chez linxea et lucya en tout cas), mais des frais d’enveloppe de 0,50% par an.

Comme en général on conseille d’investir en ETF sur du long terme, le PEA semble plus approprié. En outre l’exonération discale du PEA se debloque plus tôt (5ans et non 8 pour l’AV)

@TomTom75 :

Mon AV est répartie à 40% en fonds euros, 13% en OPCI et le reste en un panachage d’actions et d’obligations « maison » (car AV BNP).

Quant aux supports sur lesquels je souhaite investir… diable, je n’en sais fichtre rien !

Concernant les frais, j’ai trouvé ceci dans une notice :

Coûts d’entrée

0,32% à 0,72 %

Coûts de sortie

0,0 %

Coûts de transaction (achat / vente)

0% à 2,58 %

Autres coûts récurrents (gestion)

0,09% à 8,96 %

Commission liée aux résultats

0% à 8,23 %

Commission d’intéressement

0% à 2,04 %

Frais d’arbitrage

1,0 %

Frais de transformation du K en rente

2,75% maxi

Cela m’a fait réaliser que même si les rendements des supports étaient au RV, l’AV ne serait pas plus rentable pour moi au vu des commissions !

La seule démarche qui me garantit de payer 0% de frais est la sortie : est-ce un signe ?

Comme vous le dites tous les deux, l’économie espérée après 8 ans risque d’être infime et l’imposition en cas de sortie immédiate assez légère, donc je vais probablement opter pour une clôture.

@mab :

Mon AV actuelle est celle de la BNP, assurée par… Cardif Je vais donc demander un transfert BNP > Lucya, même si j’ai peu d’espoir car Cardif bloque ces transferts (y a un petit conflit d’intérêts, AMHA).

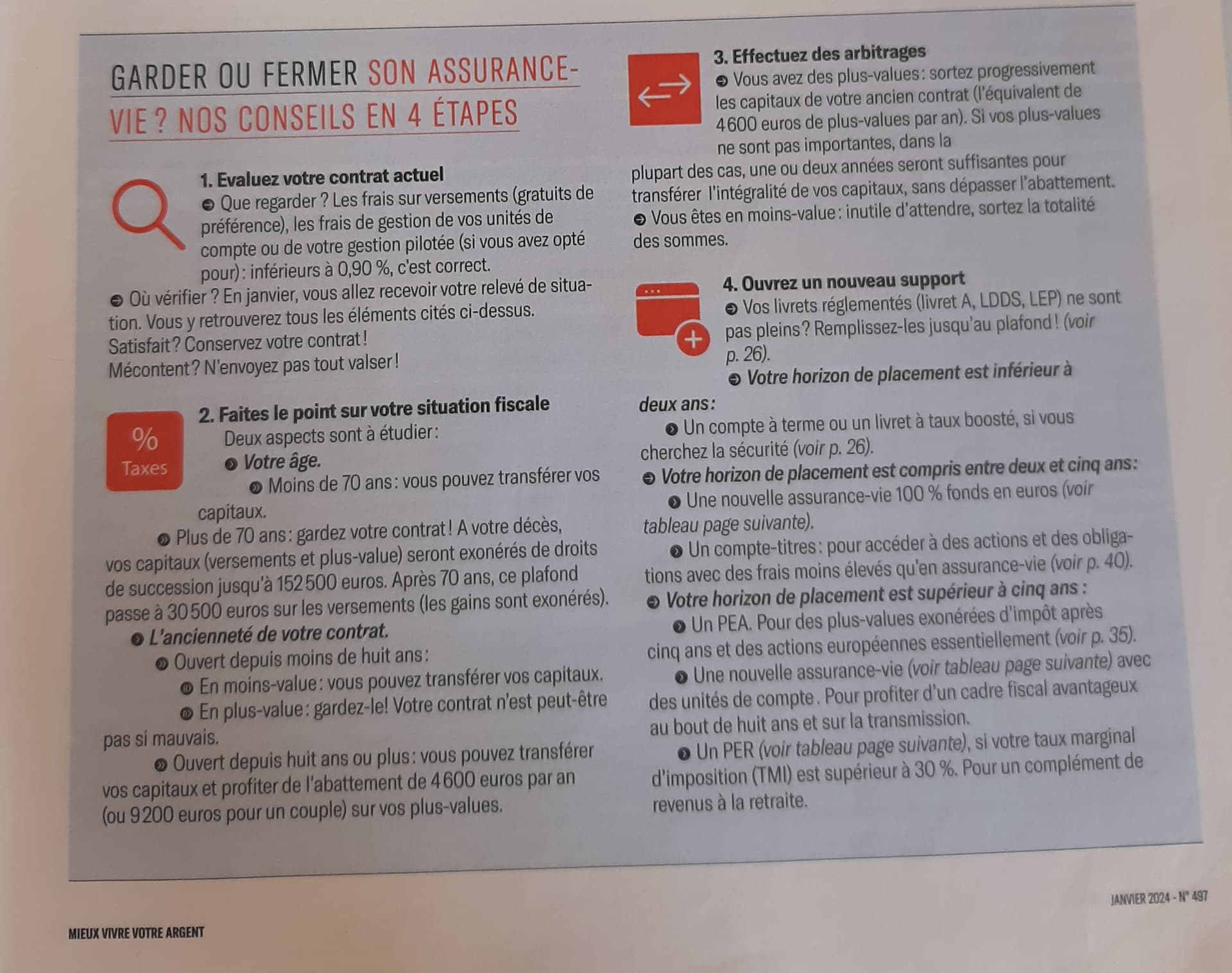

En parallèle, j’ai trouvé cet article dans le magazine « Mieux vivre votre argent », si cela peut aider d’autres personnes à se décider :

Tu dois avoir une AV BNP du type « Multiplacements 2 », j’ai également ce vieux contrat chez eux depuis longtemps : j’ai initié depuis 2 ans une demande de transfert de la BNP vers la nouvelle AV Lucya Cardif (car même assureur) et… on m’a mené en bateau. Au début ils disent qu’ils ne savent pas, puis qu’ils vont voir, puis à la fin que ce n’est pas possible car pas le même distributeur… J’ai laissé tomber. Tu peux essayer aussi mais à mon avis tu vas perdre ton temps.

Tu évoques une OPCI, ça doit être cette uc : BNP Paribas Diversipierre P - FR0011513563. Ah là tu n’as pas eu de chance car ce fonds a énormément souffert (comme certaines SCPI) du retournement du marché de l’immobilier de bureaux, chute continue entre fin 2021 et mi 2024.

Pour ma vieille AV BNP, de faible encours, j’ai fini par faire un arbitrage (on peut d’ailleurs le faire en ligne) et tout basculer sur l’excellent ETF (si si il y en a quand même des bons chez eux, et celui-ci est d’ailleurs recommandé sur le forum surtout pour le PEA) BNP Paribas Easy S&P 500 FR0011550185.

Frais d’arbitrages chers 1% du montant mais apparemment ils ont réduit cela à 0,5% jusqu’à la fin de l’année.

Et les frais de gestion annuelle de l’AV sont de 0,85% sur l’encours.

Ils indiquent la liste complète des fonds sur leur site mais franchement c’est assez compliqué à trouver :

Si tu souhaites clôturer l’AV pour repartir sur une autre ou ouvrir un PEA, je te conseille néanmoins de ne pas demander un rachat total (car c’est souvent très long !) mais plutôt un rachat partiel (ex. 90% de l’encours) car cela ira plus vite. Et quand le 1er rachat est passé tu demandes ensuite le rachat total.

Gagné, c’est bien l’AV BNPP Multiplacements 2. Et l’OPCI est bien Diversipierre ! J’avais également acheté, au même moment, des parts de la SCPI Accimmo Pierre (-30%) : un vrai jackpot !!

Merci pour les conseils : je note l’ETF BNP Paribas Easy S&P500 et l’astuce du rachat partiel

Bon dimanche !