J’ai 23 ans et je vais prochainement disposer d’environ 90 k€ de liquidités suite à la clôture d’un PEL (rendement net ~1,75 %) et à un rachat partiel d’une assurance vie actuellement investie en fonds euros.

La somme étant importante pour moi, je souhaiterais recueillir des avis extérieurs avant de déployer ce capital.

Profil :

Ingénieur, départ aux États-Unis pour au moins 18 mois, célibataire, aucun projet immobilier à moyen terme. Objectif principal : faire croître mon patrimoine sur le long terme avec une gestion simple.

PEA : 45 k€ (≈ 2/3)

Stratégie semi lump sum :

• 20 k€ investis rapidement

• puis DCA sur 5 à 6 mois

Allocation simple via ETF :

• 80 % MSCI World

• 20 % Emerging Markets

CTO : 23 k€ (≈ 1/3)

• Alimenté après le PEA

• Investissement progressif en DCA

• Répartition envisagée : 70 % ETF / 30 % stock picking (grandes capitalisations, horizon long)

L’idée globale est de privilégier une approche passive et diversifiée.

Mes questions

• Une exposition d’environ 70 % aux actions vous paraît-elle cohérente pour mon profil ?

• Déployer la majorité du capital d’ici fin 2026 est-il raisonnable ou trop rapide ?

• Le classique 80 % World / 20 % émergents vous semble-t-il pertinent ?

Je suis bien sûr ouvert à toute remarque ou suggestion. Merci d’avance pour vos retours.

Bonjour. J’ai une situation similaire à la tienne. J’ai 26ans et j’a effectué un Lump Sum de 110k€ en 08/2025.

Je ne vais te jeter la pierre en te disant que ton exposition aux actions à hauteur de 70% est de trop car mon exposition est de 96%…

Effectivement c’est trop, je pense que même 70% est un peu élevé, peut être baisser à 60% serait déjà mieux pour garder un peu de fond euro sur une Av afin de sécuriser une éventuelle baisse des marché actions qui peuvent arriver vite…

À part ça pour ton 80/20% sur le World : perso j’y suis exposé qu’à 40%, mais j’ai une dizaine de ligne sur mon PEA. Si tu compte avoir un portefeuille simple avec seulement quelques lignes, être exposé à 80% au world n’est pas dérangeant (ne prends juste pas de sp500 à côté ça servira à rien)

En espérant t’avoir apporter une ou deux réponses,

96% d’exposition, c’est impressionnant, ça doit parfois secouer un peu.

Je prends en tout cas ton avis en compte. Comme je vais investir progressivement sur l’année, j’ajusterai sûrement mon exposition pour me situer entre 60% et 70%, en fonction du contexte et de mon ressenti.

Merci aussi pour ton point sur le World, ça conforte mon idée de rester sur un portefeuille simple.

Pour le CTO, l’idée est surtout de garder de la flexibilité. Mon PEA n’ouvrira ses avantages fiscaux que dans un peu plus de 4 ans et, pour l’instant, je n’ai une bonne visibilité que sur les deux prochaines années.

Je préfère donc placer une partie sur CTO afin de pouvoir récupérer les fonds plus facilement en cas d’imprévu, notamment si mon épargne de précaution ne suffisait pas.

Tu vas devoir déclarer tes comptes français au US ? C’est faisable mais embêtant (bien se renseigner sur comment déclarer les comptes et rendements). J’attendrai d’être aux US pour investir ou si c’est uniquement pour quelques années j’attendrai d’être rentré.

Et surtout, la vie au US coûte très chère, surtout si tu veux profiter un peu (ce que je te recommande !). Tu risque d’avoir besoin de bcp de cash en arrivant sur place, pour le logement, une voiture, le premier avant de toucher ton salaire, etc…

Je pars avec un contrat particulier (Volontariat International en Entreprise), ce qui signifie que je reste normalement résident fiscal français. Sauf cas spécifique, je n’aurai donc pas d’obligations fiscales américaines concernant mes comptes français.

Concernant le cash, j’ai prévu de conserver une réserve confortable : environ 30k pour couvrir l’installation et les premiers mois, puis maintenir un matelas d’environ 20k pour le reste du séjour.

Avis personnel (souvent décrié) : le msci world + emerging markets est beaucoup trop centré sur les us surtout avec les incertitudes monétaire et géopolitique qui plane dessus.

Personnellement j’ai plutôt opté pour une allocation S&P500 / Stoxx600 / Emerging Asia qui me permet de répartir plus précisément en fonction de ma conviction.

A noter que dans ton cas mon point d’intérêt est particulièrement important puisque si tu t’expatrie pour l’instant aux us je suppose que ton travail sera la bas et sur tu seras indirectement très exposés aux us par ton travail

Et enfin j’ai prefere concentrer l’emerging sur l’asia je pense que le potentiel moyen terme est plus concentré là bas. Mais ça c’est très personnel

J’adore les gens qui ne font que répéter “Les performances passées ne préjugent pas des performances futures” et qui dès qu’on leur parle de ne pas trop surpondérer le S&P500 nous sort un graph des performances passés.

Les graph ne remonte jamais avant l’instauration du privilège du pétrodollar dans les années 70. Privilège qui s’érode de plus en plus et qui conditionne toute l’économique américaine.

Je n’ai jamais dit cela. En fait, je pense que l’examen des performances passées sur plusieurs décennies donne une indication des performances futures. Les sociétés d’investissement ne disent cela que pour se protéger contre les poursuites judiciaires et les investisseurs mécontents en cas de krach boursier.

Quant à la force de l’économie américaine due au pétrodollar : tant pis pour le reste du monde.

Oui et si ils s’en protègent c’est que c’est déjà arrivé et que ça arrivera à nouveau. Quand au pétrodollar tu n’a pas compris ce que je dis. Je dis pas que c’est bien ou mal (quoi qu’on pourrait en discuter mais c’est un autre sujet), mais que ce privilège est de moins en moins d’actualité, et que ce privilège n’étant plus là pour soutenir une économie qui a elle aussi ses problèmes, certains pensent que l’age d’or de l’amérique est en train de se finir. C’est un avis comme un autre. Mais en cas de doute, je ne pense pas qu’avoir 70% de concentration sur un pays, qui plus est très instable depuis déjà plusieurs année et n’allant pas en s’arrangeant, cela peut ne pas être une bonne idée.

Quant à ton graph on peut toujours discuter du choix des indices, du fait que le S&P ces dernières années se décorellent totalement du reste du monde poussé uniquement pas quelques entreprises. Donc non avec du msci world on est concentré à 40 / 50% sur une 10aine ou 20aine d’entreprise. Je ne suis pas sur qu’on puisse parler de diversificatino à partir de ce moment là.

Ca peut être un choix, une stratégie, mais arrêtez de faire croire que c’est de la diversification.

Je n’ai jamais dit qu’il s’agissait de diversification. En fait, je pense que la diversification est une mauvaise stratégie pour constituer un patrimoine. La diversification doit servir à protéger le patrimoine, tandis que la concentration doit servir à le constituer. Les investisseurs amateurs adorent la « diversification » parce que cela sonne bien et aussi parce qu’ils ont trop peur de voir leur portefeuille dans le rouge.

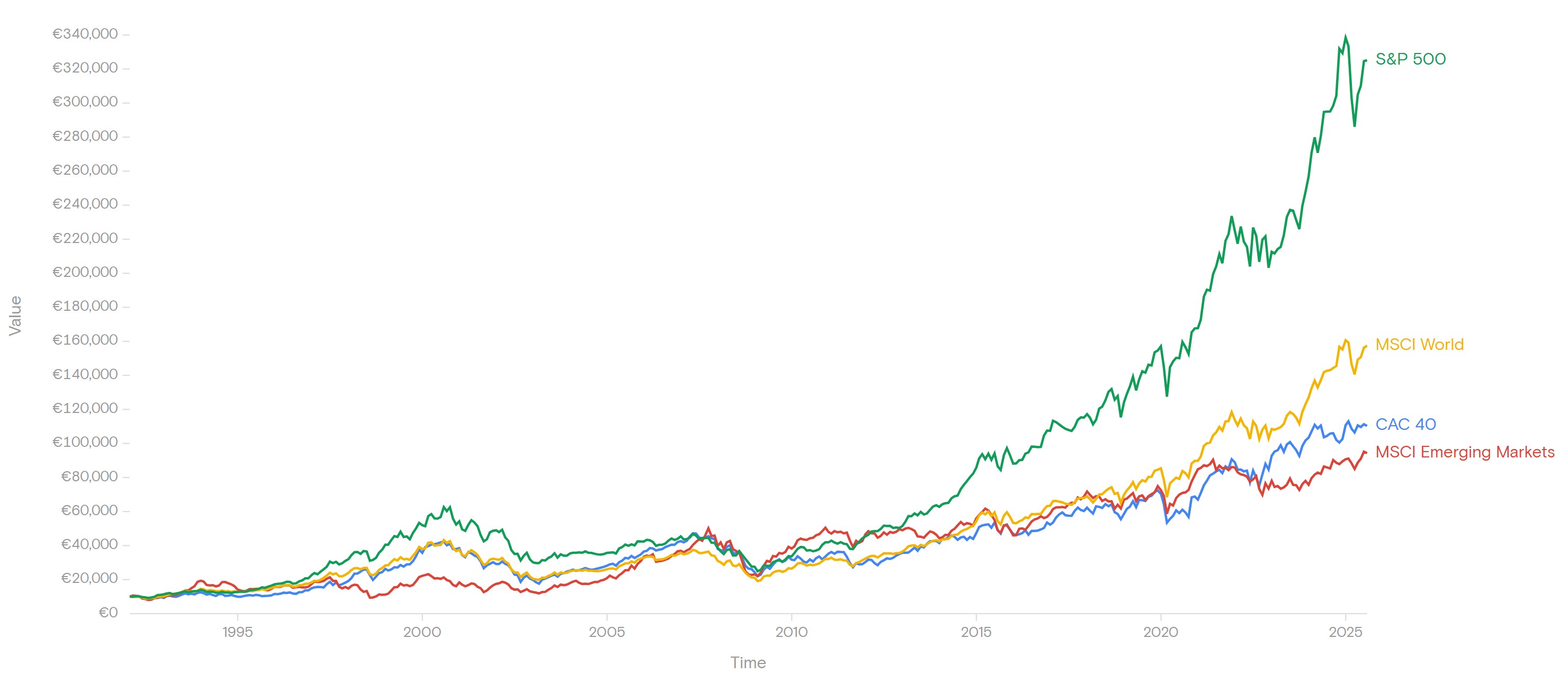

J’ai ajouté le graphique pour montrer les mauvaises performances des marchés émergents. L’argument selon lequel ils « émergeront dans les cinq prochaines années » est utilisé depuis des décennies, mais ils restent toujours moins performants.

Dans ce cas aucun intérêt au MSCI World non plus, ni au S&P500, ni à aucun ETF d’ailleurs. L’intérêt des ETF c’est justement de diversifier pour réduire la volatilité.

Sur le fond je suis d’accord avec toi, la concentration permet d’aller chercher la performance, mais dans ce cas faut faire du stock picking, les etfs n’ont aucun intérêt d’un point de vu performance. Et effectivmenet je pense que l’emerging market est une mauvaise idée, c’est ce que j’ai souligné dans mon message. Par contre l’emerging asia fait de très bonne performances depuis quelques temps et je doute que ça soit parti pour s’arrêter (mais ça reste une opinion, une conviction).

Et se baser sur un graph pour dire “c’est comme ça depuis 30 ans donc ça va pas changer” c’est le niveau 0 de l’analyse. Ca peut effectivmeent ne pas changer. Mais c’est certainement pas parceque c’est comme ça depuis 30 ans.