l’approche via le dividende demande d’être très sélectif sur les entreprises que tu vas choisir.

le rendement du dividende compte mais ne doit pas être le seul critère.

tu dois regarder le business modèle, la qualité du management, le moat (douve économique qui protège le modèle de la concurrence), le niveau de dette et la capacité de l’entreprise a maintenir mais surtout faire croître le dividende au fil du temps.

il faudra aussi être plutôt contrariant vis a vis du marché et ne pas diversifié ton portefeuille au delà de 20 lignes car ca va devenir compliqué de bien suivre tes entreprises.

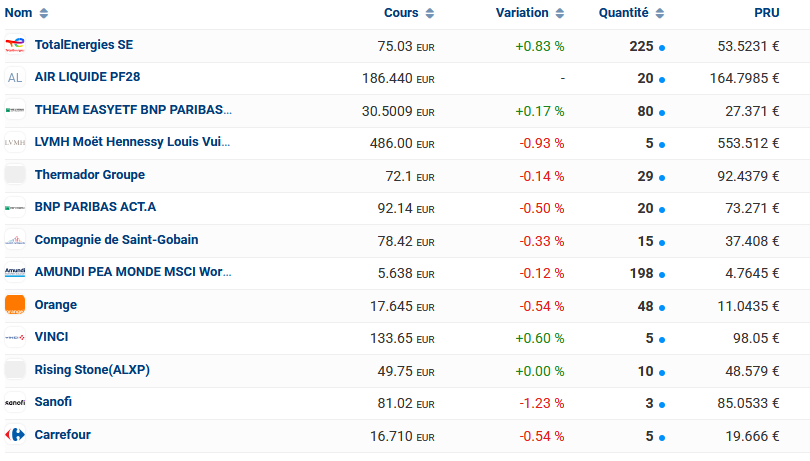

sur ton portefeuille je suis assez septique sur carrefour qui est sur un marché très concurrentiel avec des marges faibles. la capacité de l’entreprise a maintenir son dividende est fragile.

tu es beaucoup sur des big cap plutôt solide mais dont la capacité a croître est plutôt lente.

ajoutes quelque mid cap avec une niche de marché a forte marge pourrait améliorer la performance a long terme.

dossier solide a forte croissance (GTT) le titre est un peu cher mais est en situation de quasi monopole aucune dette des marges de folie et un dividende en hausse rapide. une diversification vers un modèle ou la reccurence des revenus augmente.

plus contrariant : FDJU et Edenred les deux entreprises connaissent une perturbation temporaire de leur bénéfices suite a des hausses de fiscalité ou réglementaire. mais le marché exagère car ce sont des usines a cash dont le business modèle est solide et a un potentiel de croissance a long terme. c’est typiquement ces anomalies de marché qui vont rendre ton portefeuille de rente très performant. tu démarre avec un rendement de 8 % sur des entreprises ultra rentable.

pour la France j’ai aussi Interparfums rubis equasens kaufman&broad et quadient en portefeuille.

europe : dcc plc washtec logista intégral et var energy (attention fiscalité non récupérable)

hors pea : ME group international + James halstead + nichols + venture limited

chaque entreprise a été choisie pour une raison bien précise qui m’appartient.

mes mentors sont Warren Buffet et Peter lynch.

mon approche c’est quality value (acheter des entreprises de qualité plutôt simple a comprendre pas très sexy ni a la mode avec un avantage sur un niche de marché où la concurrence est faible les marges fortes et la reccurence des revenus plutôt régulier) il faut les achetées quand le marché les boudes car il y a une panne de croissance ou un événement temporaire qui ne remet pas en cause pour autant la solidité

ensuite il faut attendre que le marché réalise que l’entreprise est extrêmement rentable. cela peut prendre du temps parfois 4 ou 5 ans voir plus.

en attendant tu encaisses des dividendes croissants qui amène ton rendement sur prix d achat a des niveaux énormes parfois plus de 20 %

il y a les entreprises cyclique qu’il faut acheter en bas de cycle typiquement kaufman&broad le marché est en berne les concurrents en difficulté mais pas kaufman&broad qui dispose d’une trésorerie énorme de quoi lui permettre de tenir et de verser son dividende pour encore un bon moment. voir d’acheter les terrains de ses concurrents pour un prix dérisoire ce qui sera le gage des profits futures.

ensuite il y a les entreprises en transformations comme quadient dont le métier cœur est en déclin mais encore très profitable et qui finance la transition vers le modèle du moment ou de demain. c’est plus risqué mais si la transition est réussie c’est une entreprise que tu auras acheté a un prix dérisoire dont les dividendes et la valorisation explorerons.

c’est a toi de définir pourquoi tu veux investir dans telle ou telle entreprise et de déterminer ce qui fera que tu en sortira ou pas dans l’avenir

c’est une approche plutôt moyen long terme voir très long terme qui démarre plutôt doucement mais dont les résultats sont potentiellement exponentielle.