1/Merci à Finary et sa communauté car je pense que si j’avais connu celle-ci avant de me tourner vers un CGP, j’aurais sans doute fait de meilleurs choix ! Alors bravo a vous et merci Finary.

2/Je me tourne vers vous car il y a 3ans, j’ai reçu 100k€ et je me suis tourné vers un CGP pensant ne pas savoir faire. De ce fait, il m’a proposé ce decoupage :

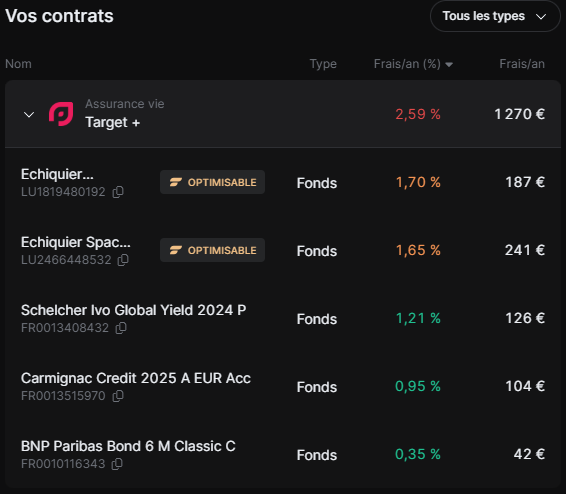

Une AV Targe + (primonial) pour 100K€ avec 1000€ de frais d’entrée qui sont en realité 1% à l’entrée.

Je conclus que j’ai subit une grosse chute (guerre/covid) qui ont impacté fortement la valeur puis j’ai un fond Space qui a surperformé (heureusement) mais dans l’ensemble c’est tres chargé de frais.

Mon CGP m’a fait sortir CAPIMMO (14k€) car grosse chute de la valeur que j’ai de suite placé en dans mon PEA (S&P).

Ma question est la suivante, est-ce que je ferme ce contrat pour ouvrir une AV type Linxea Spirit 2?

J’ai peur de perdre de l’argent car j’ai subit une forte baisse puis je suis revenu a l’equilibre via la performance de Echiquier Space B (LU2466448532) donc il y a une plue-value importante d’au moins un produit. Et egalement je perds 3ans des 8ans necessaire pour mon avantage fiscal.

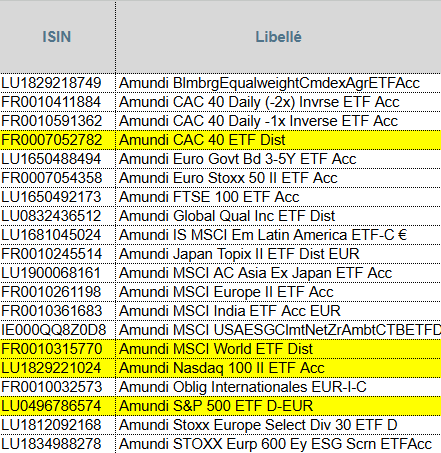

Si je ne ferme cette AV, je pense demander un arbitrage pour tout mettre sur de ETF, sauf que voici la liste eligible a mon AV… c’est maigre

1% de frais d’arbitrage et 0.98% de frais annuels sur uc ça pique quand même… aïh

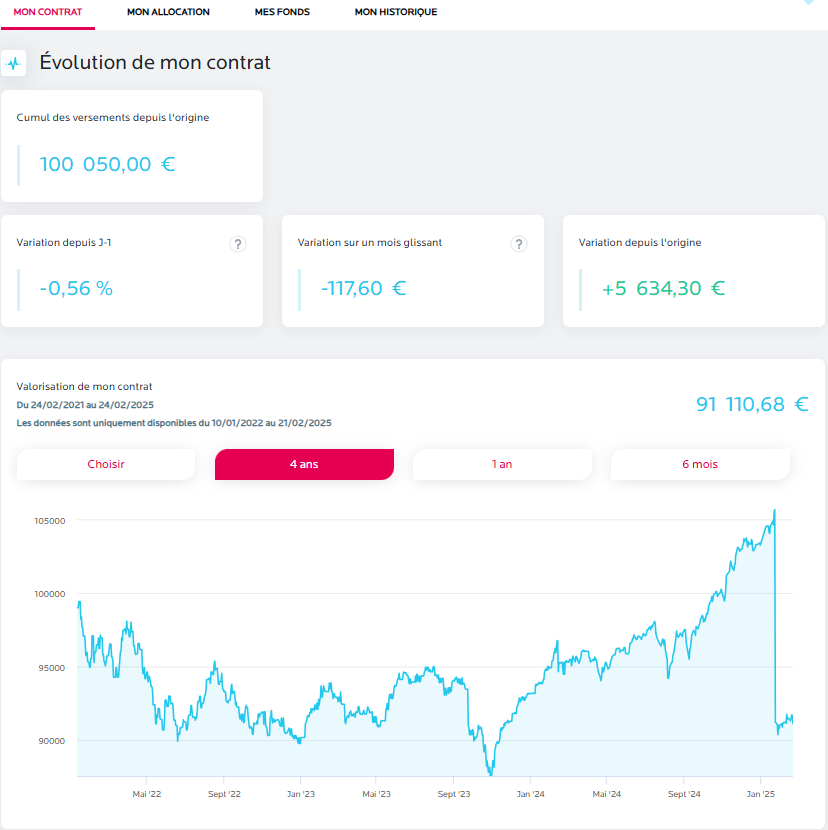

Avec ton retrait partiel de 14k€ (pour replacer ailleurs) tu as déjà dû payer un PFU (prélèvement forfaitaire unique) de 30% sur tes gains en proportionnalité, car juste avant le retrait ton contrat était en pv (environ +5500€ d’après le graphe et le tableau ?) . Peu importe que la SCI Capimmo soit en grande perte, c’est la pv globale du contrat depuis l’origine qu’il faut regarder.

Si tu clôtures tout tu vas payer 30% de PFU sur les gains restants.

Si on fait un calcul simpliste à la louche : total versements = 100k. Gains actuels affichés = 5634€. Pas de fonds en euros mais que des unités de compte et pas de frais de sortie (clôture) sur ton contrat => la clôture de ton contrat entraîne une imposition globale de 30% de 5634€ = 1690€ (dont une partie a déjà été réglée lors du 1er retrait avec Capimmo).

Conclusion : tu vas te retrouver avec 103.944€ en espèce après clôture, dont 14.389€ qui ont déjà été replacés en PEA.

Je te conseille de clôturer pour partir ailleurs et sur de meilleures bases. Trop de frais à long terme sur ce contrat

Pour être plus précis : l’investissement semble dater du 10/01/2022. Et si on prend par exemple l’ETF World capitalisant CW8 il a progressé de +38% depuis cette date. C’est moins que 50% mais 38% c’est déjà pas mal.

Je n’avais pas trop de doute mais vous semblez tous confirmer la tendance.

Une erreur de jeunesse, je m’en suis rendu compte avec les videos d’analyse de patrimoine ou j’ai reconnu du Primonial et des produits structurés que je detenais… pauvre de moi. C’est un business.

Je vais faire ma cloture et gonfler mon PEA. L’AV sera ouverte en parallele pour declancher les 8ans.