J’ai récemment rejoins Finary, et je vous remercie tous je pense que j’ai les idées très claires si je devais aujourd’hui commencer à zéro.

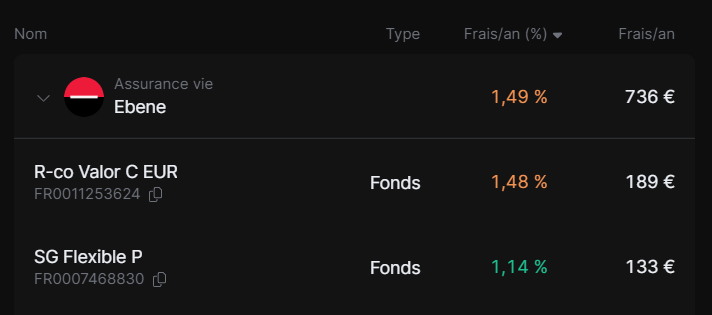

En revanche je ne sais pas quoi faire de ce que j’ai déjà, notamment cette assurance vie Ebene Société Générale, pour laquelle Finary m’a ouvert les yeux sur les frais cachés

Mon AV a plus 10 ans donc l’avantage fiscal est terminé, y a t-il a un intéret a tout retirer (environ 50k€) pour partir sur autre chose ? Ou faut-il conserver malgré le frais, tant que je n’ai pas besoin de cet argent

Je ne sais pas comment sont répartis des allocations ni si elles sont sur ces deux fonds uniquement.

Le premier est un fond mixte 50% action monde et 50% obligation FR0011253624. https://www.quantalys.com/Fonds/12213 Il n’est pas mauvais, le problème est effectivement ses frais. Tu peux le remplacer par un ETF mixte obligation/monde comme ceux de vanguard Lifestrategy 60/40 (IE00BMVB5P51) et tu auras la même exposition pour 0.25% de frais de gestion.

Le deuxième est un fond mixte 25% action monde et 75% obligation (FR0007468830). Elle est parfaitement superposable en terme d’exposition à la première, seul le poids de l’allocation diffère.

Au total, aucune raison de maintenir ces deux lignes. Elles sont remplaçables par un ETF qui permettra l’allocation en action de ton choix. Une allocation 50/50 semble suffisamment conservatrice mais cela dépend bien sur de ton age, tes perspectives. Si tu es à la retraite ou proche, pourquoi pas un peu plus d’obligation (et encore), si tu en es loin, l’inverse.

Il te faut faire le calcul du cout financier de fermeture de ton AV, qui va dépendre de ta plus value, et doit être estimée par SG pour optimiser tes retraits. Si tu as moins de 4600 euros de plus value (autour de 9.2% de plus value), la question est vite répondue, tu fermes tout, tu paye les prélèvements sociaux sur tes plus values (17.2*9.2%=perte de 1.6% de plus value) et tu repars sur des bases saines.

(Edit: je n’ai pas vu ton post plus haut, tu dépasses cette plus value et auras puet etre interet à lisser ta sortie sur deux ans).

Vu la différence de frais entre ton AV (1.45%) et une AV contenant l’ETF vanguard (ex: Spirit 2 chez Linxea, 0.5 frais gestion + 0,25% frais ETF, je ne compte pas les 0,1% de frais de transaction ETF puisqu’il ne sont payés qu’une fois) tu rentres dans tes frais en moins de deux ans.

My 2 cents: si tu as prévu de garder ton AV plusieurs années encore, change d’AV.

Autre point de réflexion à avoir en parallèle: est-ce que cette enveloppe fiscale est optimisé pour toi? (Les ETF mondes seront présents sur un PEA et fiscalement mieux optimisés).

Le cœur de ma réflexion est justement de tout basculer sur un PEA (que je viens d’ouvrir chez Bourso, encore peu fourni). Ce qui me frêne est évidemment la fiscalité que je vais subir alors que je n’ai pas forcément besoin de cet argent a l’instant T.

Je vais me renseigner auprès de la SG pour optimiser les retraits

Il va y avoir un frottement fiscal. Mais l’important pour toi est de savoir comment optimiser ton capital et faire en sorte qu’il soit le plus élevé possible à terme. Le moyen d’y arriver est la fermeture de cette AV.