Premier post sur Finary, communauté que je découvre petit à petit !

Mon profil : 31 ans, je m’intéresse que très récemment à la finance (connaissace proche de 0), j’ai eu l’occasion il y a 3 ans d’être mis en relation avec un conseiller hyper pédagogue qui m’a pas mal éclairé sur les types d’investissements etc. Mais qui doit évidemment, aussi, se dégager un revenu.

J’ai un peu toujours suivi ces conseils à la lettre > je souhaite aujourd’hui pouvoir bien comprendre comment mon argent travaille etc. Et j’ai mis mon nez dans les contrats et les supports.

J’ai un rdv avec lui dans 1 semaine, et je souhaite notamment adresser le sujet de ma répartition sur mon assurance VIE et mon PER (tous deux chez Suravenir). Preneur de votre avis, n’ayant personne dans mes relation qui s’y connait un peu :

Mon constat actuel :

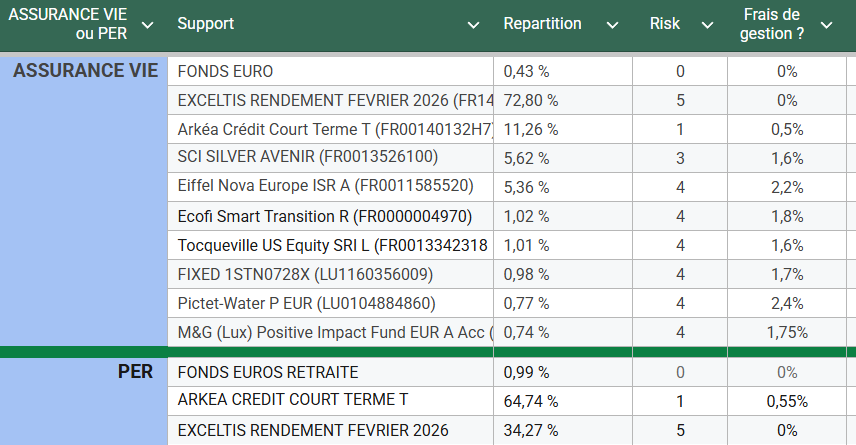

Trop de diversification sur plein de support : 9 supports sur mon assurance vie

Des frais de gestion important, effet de friction important avec la multiplication de support..

Et aussi des supports sur lesquels je suis aujourd’hui engagé qui je le comprends ne font pas l’unanimité (produits Exceltis rendements)

**>>> A tout cela, s’ajoute des frais annuel évident : 379EUR depuis 2023**

J’aimerai rationnaliser tout cela, et je pense aller vers le schéma suivant :

Arbitrer les petites lignes pour réduire à 2 ou 3 supports maximums

Les basculer sur un ETF World (type ETF ESG idéalement)

Garder Exceltis jusqu’à échéance

Pourquoi pas maintenir un Pictet Water pour garder un peu de diversification

Mon objectif prio : s’investir sur du long terme, avoir une diversification cohérente, et ne pas pour autant avoir trop de supports.

C’est la première fois que je me penche vraiment sur ce qui est dans le contrat et j’aimerai avoir le bon niveau de discours vis-à-vis du conseiller (qui n’est pas fan des ETFs/ Actions par ailleurs). Je suis en parallèle d’ouvrir un PEA de mon côté chez Fortuneo.

J’ai conscience que c’est sûrement plein d’erreurs stratégiques, mais c’est comme ça qu’on apprend

Pas si pédagogue que ça, sachant qu’il vous a orienté sur AV et PER dont l’intérêt dans votre situation reste à démontrer, sur des fonds à frais dont des produits structurés dont l’intérêt reste à démontrer, et des fonds actions alors que vous n’aviez pas de PEA.

Donc ça s’appelle de la vente, pas du conseil.

Donc si j’étais vous, j’arrêterais déjà de verser dessus, j’arbitrerais ce qui est possible sur des fonds à moindre frais, et je continuerais de me documenter pour augmenter mes connaissances et donc mon autonomie pour ne plus dépendre de conseillers.

J ai connu ta situation et la seule reponse c est : coupe tout.

Pour le per, je ne sais pas si tu peux le cloturer, mais l av moi je la ferme de suite (j ai fait ca qd j ai été dans ton cas) pas assez de pv pour payer grand chose. Elle est scandaleusement plein de frais. Tu mets tes 20k sur un pea simple en etf, ca te servira de bonne base.

Ensuite si tu veux faire d autres choses plus tard que du world ou du sp500…..tu as le temps de t éduquer tout en arrêtant de perdre de l argent

Merci pour la réponse, du coup concrètement pour essayer de sauver les meubles je peux :

arrêter tous les virements mensuels maintenant

basculer tout ce que j’ai sur des supports à moindres frais

par contre j’ai un produit structuré dans le lot (avec échéance fixe donc..) donc autant aller au bout de celui ci

Ce qui me gêne dans tout ça c’est que ça fait 3 ans que j’ai ouvert l’assurance vie, si je sors tout maintenant pour aller vers du pea par ex je perds l’avantage fiscal des 8 ans

Ce n’est pas comme ça qu’il faut réfléchir. Imaginons une sortie maintenant (compliquée avec les produits structurés, il faudra peut-être attendre un peu pour pouvoir tout virer).

D’un côté, on a :

AV de moins de 8 ans, donc taxe sur les PV de 30% au lieu de 17,2% car les PS sont dus de toute façon. Vous avez combien de PV ? 1600€ ? En partant de cette hypothèse, la différence fait 200 balles en gros.

De l’autre :

Combien coûteront les frais annuels prélevés sur la totalité de l’encours pendant les 5 prochaines annees ?

À mon avis, ça ne vaut pas le coup de garder un truc moisi juste pour gagner 12% de taxe sur les PV. Faites les calculs.

Pour en remettre une couche sur les conseils de votre interlocuteur : comme déjà dit, un PER à 31 ans, pour moi, déjà c’est débile. J’espère que vous êtes au moins à une TMI de 30 voire de 41%. Mais tant qu’à en avoir un, vu que l’enveloppe est bloquée, autant y prendre un max de risque. Donc un PER avec les 2/3 sur du placement court terme qui fera à peine mieux que l’€STER, c’est encore plus absurde.

Merci pour les remarques et conseils ! J’y vois plus clair.

Je vais donc sortir tout ce que j’ai sur l’assurance vie hors exceltis histoire d’aller au bout du produits structuré.

Et mettre ce cash sur mon pea en dca. Ça sera plus performant

Pour ce qui est du PER, oui je suis sur une tmi a 30%, mais clairement je vais basculer sur des produits plus risqué du coup aussi _ arkea court terme ne rapporte rien

Pour info complémentaire j ai cloture la mienne avec des produits structurés et tu as parfaitement le droit de sortir. Demande une cloture totale et oublie ton cgp vendeur=)

Avec le PEA chez Fortuneo tu seras au top sur les frais.

Donc l’objectif est de maximiser cette enveloppe, en faisant un focus sur ETF MSCI world, et emerging market (80%-20%).

Plusieurs remarques :

n’oublie pas ton matelas de sécurité : tu ne parles pas de livrets, ni de tes dépenses mensuelles. Il est bon de conserver au moins 3 mois de dépenses accessibles immédiatement.

Tu ne parles pas des frais d’enveloppe de ton assurance vie. Ils viennent s’ajouter aux frais déjà listé des différents fonds. Il est fort à parier que ça détruise encore un peu plus ta performance

Conclusion : rationalisation, suppression des frais, formation pour la suite

Le conseiller m’a aussi proposé des FCPI/FIP > c’est fait, l’argent est bloqué. Je peux pas trop jouer dessus.

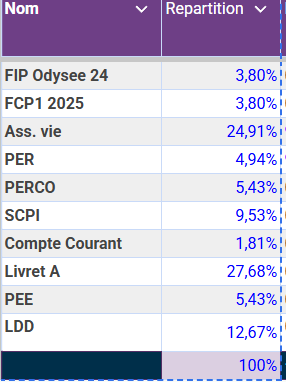

J’ai aussi par son biais pu me positionner sur SCPI Epargne Pierre (9% de ma répartition actuelle).

Bref, avec les frais de tout ça > je suis une performance très très faible, et mon argent fait du surplace plus qu’autre chose. Je souhaite donc effectivement rationaliser et supprimer les frais.

Et donc :

Killer toutes les lignes de l’assurance vie pour les mettre sur un PEA : soit 6k à date, que je peux mettre en mode DCA sur plusieurs mois. EN maintenant le produit structuré jusqu’au bout (15k).

Ou bien sortir tout, même le produits structurés, et me retrouver avec 21k à investir. Mais ça renforcerait l’idée que j’ai perdu mon temps sur ces supports.

Je maintien tout de même mes investissements sur SCPI avec le même conseiller.

Pour le PEA : Je suis aussi intéressé par le MSCI ESG plutôt - un avis sur le sujet? Et du coup de faire un 80/90% MSCI ESG & 10/20% Emerging Market.

Désolé pour toutes les questions, mais en plongeant dans tout ça je réalise que je paie beaucoup de services pour finalement pas gagner grand chose..

J’ai subi ce genre de conneries jusqu’à 47 ans avant de me pencher vraiment sur le sujet… Mais bon, on ne peut réécrire l’histoire, faut faire avec, l’important est de repartir sur des bases plus saines, et surtout sans précipitation, quelques mois ne changent rien.

Documentez-vous, établissez votre plan précis, et réallouer ensuite sans vous laisser influencer par les “conseillers”, les émotions, sans prise de risque que vous ne pourrez gérer sereinement lors des mauvaises périodes, sans pinailler forcément sur le moindre frais etc.

Garder ou pas le structuré, à vous de voir, beaucoup sont remboursés avant le terme.

Je ne me suis pas documenté précisément sur le côté ESG, mais il est souvent admis que c’est un peu du pipeau.

Ton produit structuré Exceltis rendement FR1459ABA524 est passé de 100 initial à 97,96 actuellement, en passant par un point bas de 88,84 le 23 mars. Sa durée de vie maxi est de 12 ans (!)

Il suit 40 grandes entreprises européennes mais avec tous les frais et le decrement tu ne pourras jamais espérer suivre par exemple un indice proche comme l’Euro Stoxx 50, même si ce n’est pas l’objectif au départ, avec les seuils de protection.

Le produit est normalement rachetable quotidiennement. Je te conseille de t’en séparer très vite et de passer à autre chose. Tu as 31 ans il faut privilégier le PEA et le long terme. Sinon si tu ne fais rien et que ça se passe bien en bourse (espérons) le produit va se clôturer de lui-même en mars 2027 et… ton cgp va sûrement te rappeler pour t’en proposer un autre encore mieux (business is business !)