Bonjour à tout le monde. Après avoir migré vers IBKR et effectuer déjà un premier tri dans mes positions détenues, je souhaiterai obtenir votre avis sur la composition actuelle de mon CTO que j’essaye d’avoir au plus cohérent. Je m’appui pour cela sur les techniques de Warren Buffet concernant le choix des titres, tout en jettant un coup d’oeil aux divers grands portefeuilles.

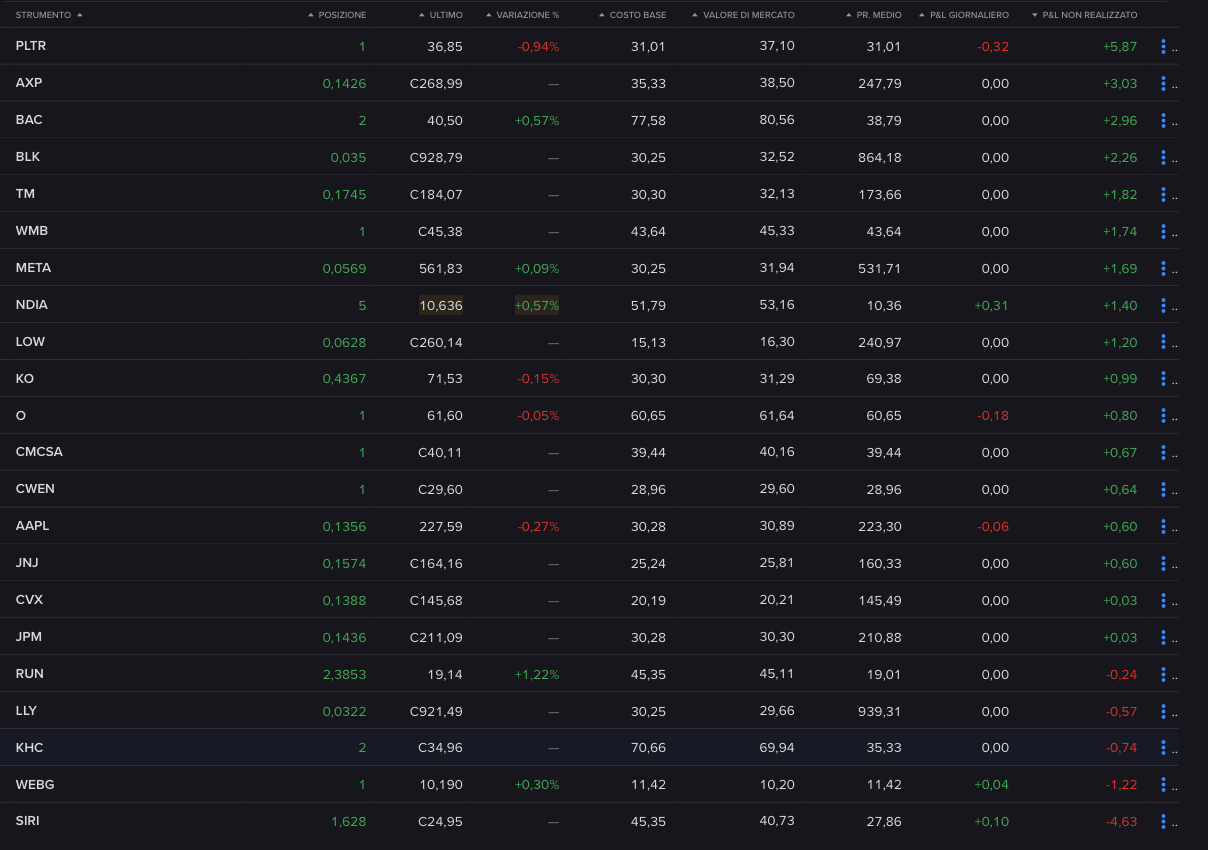

Voici ma composition actuelle:

Dès lors je souhaite vous poser quelques questions:

→ Pensez vous ce CTO cohérent sur du long terme ?

→ Quel(s) titre(s) ou ETF puis-je rajouter?

→ Je souhaite diversifier avec des BONDS US sur 1 an, que me conseillez vous?

en fonction d une stratégie qui te sert à sélectionner les titres. Rapide check up pour toi même :Tu dois est capable d expliquer clairement ta stratégie ( index, valeur, croissance, buy the dip, buy and hold …), avec quelles classes d’actifs (actions, obligations(entreprises, états, longues, courtes), or, commodities (pétrole, agriculture, panachage, …) et leur répartition sur quels marchés (US, monde, émergeants, …)

tu dois être capable d expliquer tes points d entrée et de sortie (trend following, RSI, ratio financiers,etc…)

tu dois etre capable d’estimer le risque de ton portfolio selon sa volatility ( max drawdown, drawdown mensuel moyen, sharpe ratio). Idéalement tu back test ta stratégie sur au moins 30 ans ( çà permet de voir comment ton portfolio aurait réagit à des crises majeurs comme récession 1990, bule internet 2000, crise financière 2008 et COVID 2020.

De nombreux outils en ligne te permettent ( sans avoir à coder) d’appécier ta stratégie.

Pour se simplifier la vie, dormir sur ses 2 oreilles rien de mieux qu’un portefeuille ALL Weather (de nombreux exemples sur finary et sur le net)

Pour le fun, pratiquer du stock picking sur une petite partie du capital mais basée sur une stratégie. On peut aussi apprendre beaucoup en faisant du paper trading sur plusieurs stratégies pendant un an. En fait le paper trading c’est l’apprentissage

En apparté toute vidéo de conseil en investissment sur le net qui n’énonce pas les points de cette note est à priori du blabla.

C’est un retour assez complet et je t’en remercie. Je n’ai pas encore eu le temps de tout assimiler. En revanche une question me vient , lorsque tu parle de points d’entrée etc… ces éléments sont certes a prendre en compte pour du trading, mais ont ils une utilité dans le cadre d’un dca mensuel?

Oui et Non

Oui:

Cas d’un DCA « absolu » tu investis mensuellement SYSTEMATIQUEMENT sans arrière pensée quelque soit la valeur du marché (DCA absolu si l’on peut dire). Tu joues à fond la règle du DCA, sur la durée le marché monte et buy and hold est la meilleur stratégie.

Non:

Maintenant tu peux décider que tu n’investis pas les mois où pour ton indice de référence (ie SP500) la moyenne de l’indice des 20 derniers jours est inférieure à la moyenne des 200 jours. On peut appeler çà une forme de market timing mais cela s’appuie sur une mesure du marché. De nouveau dans ce cas tu appliques la règle systématiquement

Meme dans le cadre d’une approche DCA tu peux décider de suivre une règle d’entrée mensuelle mais cette règle doit avoir une validité déjà prouvée par le marché. Et pour me répéter, parce que c’est essentiel tu appliques la règle systématiquement, donc il faut investir avec conviction, le corrolaire est que tu as un certain degré de certitude que ta règle performe. De nouveau une règle ne performe jamais à 100% bien sur mais à 60/40 de proba tu as déjà un avantage.

Tu trouveras sur le net et la littérature de nombreuse règles pour gérer les points d’entrée.

En DCA, les points de sortie n’ont pas vraiment lieu d’etre puisqu’en choisissant une stratégie DCA, implicitement tu assumes que le marché va monter sur le long terme et que donc tu restes investi.

par meilleure stratégie je veux dire la stratégie qui te donnes la meilleure performance ajustée à ta tolérance au risque. Ta tolérance au risque est mesurable, maximum drawdown que tu es capable d’avaler avant de paniquer. Drawdown du SP500 en 2008 au moment de la faillite Lehman brothers, 53%.

La meilleure stratégie est celle qui te donnes le meilleur retour pour une volatilité donnée.

Merci de ton retour. je vais essayer d’analyser mon CTO avec tes indications pour voir un peu ce que cela donne.

Concernant les BONDS, aurais tu un conseil de ce que je peux mettre? ETF ou autre ?

J’ai vu que le YELDS des BONDS à 2 ans si je ne me trompe pas est intéressant