Je me lance sérieusement dans l’investissement et j’aimerais avoir vos retours pour construire une stratégie solide dès maintenant.

J’ai 20 ans, je suis en alternance (1200 €/mois) et aucune charge. J’ai environ 15 000 € sur mes livrets. Cette somme ne bougera pas c’est mon matelas de sécurité( et vacances)

Ma situation

20 ans

Alternance — 1200€/mois

15 000 € sur Livret A (matelas de sécurité)

Capacité d’investissement : 350 € / mois

Aucun investissement pour le moment

Objectifs

Pour l’instant c’est assez flou :

construire très tôt un patrimoine

préparer la retraite

viser la liberté financière sur le long terme

faire croître mon capital plutôt que le laisser dormir

J’ai conscience que mes objectifs ne sont pas encore « chiffrés » ou très concrets, et c’est un point que je veux clarifier.

Ce que je compte mettre en place

Ouvrir un PEA ,je compte démarrer une stratégie simple en DCA, avec un ETF S&P 500( bnp je pense)et un ETF Europe (Stoxx 50 ou Stoxx 600 )

Bitcoin en DCA

Après avoir lancé mon PEA, je pense ajouter une petite allocation en Bitcoin en DCA long terme.

Plus tard :

Autre actif (Or , obligations…) pour construire une allocation équilibrée et évolutive

Ce que je cherche comme conseils

construire une allocation équilibrée et évolutive,

Comment structurer une stratégie simple et efficace avec 350€/mois ?-

Comment organiser une allocation cohérente entre **Actions / Bitcoin /Or et d’autre classe d’actif ?

Faut-il partir 100% ETF actions au début ou intégrer déjà un peu de diversification ?

Merci d’avance pour vos retours. Je suis encore au tout début donc je veux m’organiser intelligemment et construire quelque chose de solide sur 15–20 ans (voire plus).

ouvrir un PEA : idéalement un PEA sur lequel tu peux faire un DCA automatique (pour éviter une gestion émotionnelle). Au vu du montant que tu souhaites investir chaque mois, je ferai du 100% ETF MSCI world (ou ACWI éventuellement). Cela te donne un bon niveau de diversification avec une seule ligne.

Ouvrir une AV (assurance vie). Ici l’objectif est simplement de prendre date. Car après 8 ans, la fiscalité est avantageuse. Linxea spirit 2 est top.

L’AV te permettra, plus tard, d’acheter un ETF or (non disponible sur PEA).

ouvrir un PEA-PME : juste pour prendre date sur l’avantage fiscal également. Tu t’y intéresseras plus tard, quand ton aura versé 150 000€ sur ton PEA.

Bitcoin : oui, mais max 10% de ton allocation et en DCA (encore une fois pour éviter la gestion émotionnelle).

En tant que jeune investisseur, le plus important est d’avoir de la constance et de la discipline dans ta stratégie et d’éviter les achats/ventes émotionnels. Donc :

fais du DCA !

ne vend pas si ça baisse brutalement,

N’écoute pas les news qui t’annoncent une crise / bulle / apocalypse tous les 4 matins,

N’ai pas une nouvelle idée d’investissement à chaque fois que tu écoutes un podcast

Merci pour vos retours, c’est plus clair maintenant.

Par contre, j’aimerais rebondir sur un point précis :

En tant que jeune investisseur (20 ans), j’ai envie d’assumer un niveau de risque un peu plus élevé.

Je comprends totalement l’intérêt d’un ETF World en DCA : simple, diversifié, efficace.

Mais j’ai du mal à me projeter sur une stratégie 100% MSCI World pendant 20–30 ans.

Quelques questions / remarques qui me restent :

Le MSCI World, même s’il est diversifié, reste ultra exposé aux USA (~70%).**

Et donc faiblement exposé à l’Europe.

→ Est-ce que ça ne crée pas un vrai biais long terme ?

→ Les performances historiques sont différentes entre S&P500 et Europe, je me demande si une allocation séparée n’a pas d’intérêt pour renforcer ou moduler l’exposition.

En étant jeune, est-ce vraiment “équivalent” de faire : 100% MSCI World

vs S&P500 + Europe en surpondérant certains marchés ?( et peut etre emerging market etcc)

Je veux prendre un peu plus de risque volontairement, pas faire du trading, mais simplement profiter de mon horizon très long terme pour chercher un rendement légèrement plus agressif que le MSCI World “par défaut”.

Est-ce que certains d’entre vous complètent leur World avec :**

un peu d’Emerging Markets ?

un ETF thématique (genre Tech) en faible proportion ? ( meme si je me vois pas au long terme tenir sur un etf comme cela

Je cherche surtout à comprendre si l’ETF MSCI World c’est surtout pour quelqu’un qui veut optimiser la simplicité, mais pas forcément le rendement long terme.

Je ne veux pas forcément complexifier à outrance, mais juste savoir si une stratégie un peu plus dynamique a du sens quand on a 20 ans et du temps devant soi.

Merci encore pour vos éclairages ! Je préfère poser toutes les questions maintenant plutôt que modifier ma stratégie tous les ans

qd on a 20 ans, on se crée du capital.

Donc fais déjà une formation solide, qui va t’amener, je te le souhaite, un bon revenu.

Ouvre ton pea avec un bon etf world, en dca, bien chiant en effet, mais efficace…

N’ouvre surtout pas d’AV, des frais, des performances mediocres, encore des frais, en echange d’un peu moins d’impot, bidon.

N’ouvre encore moins des scpi (même combat que l’AV…).

Le bon moyen pour accélérer les choses, achete un appart bien pourri, fais un max les travaux toi même avec ta famille et tes potes, prends des aides pour isoler, acheter du chauffage performant, vis dedans un an et revend en RP sans impôt sur plus value. Tu te fais un beau billet (un petit 20k en immo n’est pas delirant).

Si t’as pas ton prêt, blinde ton apport jusqu’au grand jour…

Tu rachètes un autre appart, meme sauce, etc…

A 30 ballets, t’auras un beau pécule

ou bien tu mets 350€ par mois sur une AV et t’auras deux fois moins…

Le World est exposé aux plus grosses capitalisations, cad à ce qui a marché.

Si les boites US s’effondrent alors le World finira exposé à ce qui remplacera les US dans les marchés développés. L’indice est dynamique («autonettoyant»), pas statique.

Il y a déjà plein de tech actuellement dans le World.

Les marchés émergents ne représentent pas ou mal la perf de leurs économies nationales.

Bien résumé.

Si, il faut une AV. Il faut une AV pour prendre date, afin surtout de disposer d’un fonds € qui tourne correctement pour l’épargne non risquée, l’argent pour les projets immos proches, etc.

tjrs été curieux de savoir si Bernard Arnault avait une AV ???

C’est tellement intéressant que nos plus grandes fortunes en possèdent en nombre…

Tellement d’autres moyens aujourd’hui pour placer ses liquidités, qui ont remplacé la charette et les boeufs…

Simplicité ne signifie pas manque d’efficacité. Je pense que beaucoup d’investisseurs ont ce biais psychologique : penser qu’une stratégie « complexe » apportera forcément plus de performance.

Il faut que tu sois clair avec ta stratégie, si tu souhaites prendre plus de risque, il faut que tu concentres : S&P500 plutôt que MSCI par exemple. Si tu souhaites limiter ton risque, il faut augmenter ta diversification : ajouter Europe (Stoxx600) + emerging à ton MSCI par exemple (ici tu augmentes ta diversification géographique).

Pour ma part, j’ai 150 000€ sur mon PEA avec une seule ligne : MSCI World.

Par contre, je répète mon conseil : ouvre une AV pour prendre date. Oui, aujourd’hui elle ne te sera pas utile. Mais tu seras bien content dans 8 ans lorsque tu pourras bénéficier de l’avantage fiscal. Même remarque pour PEA-PME. Mets juste les montants minimums sur chaque support.

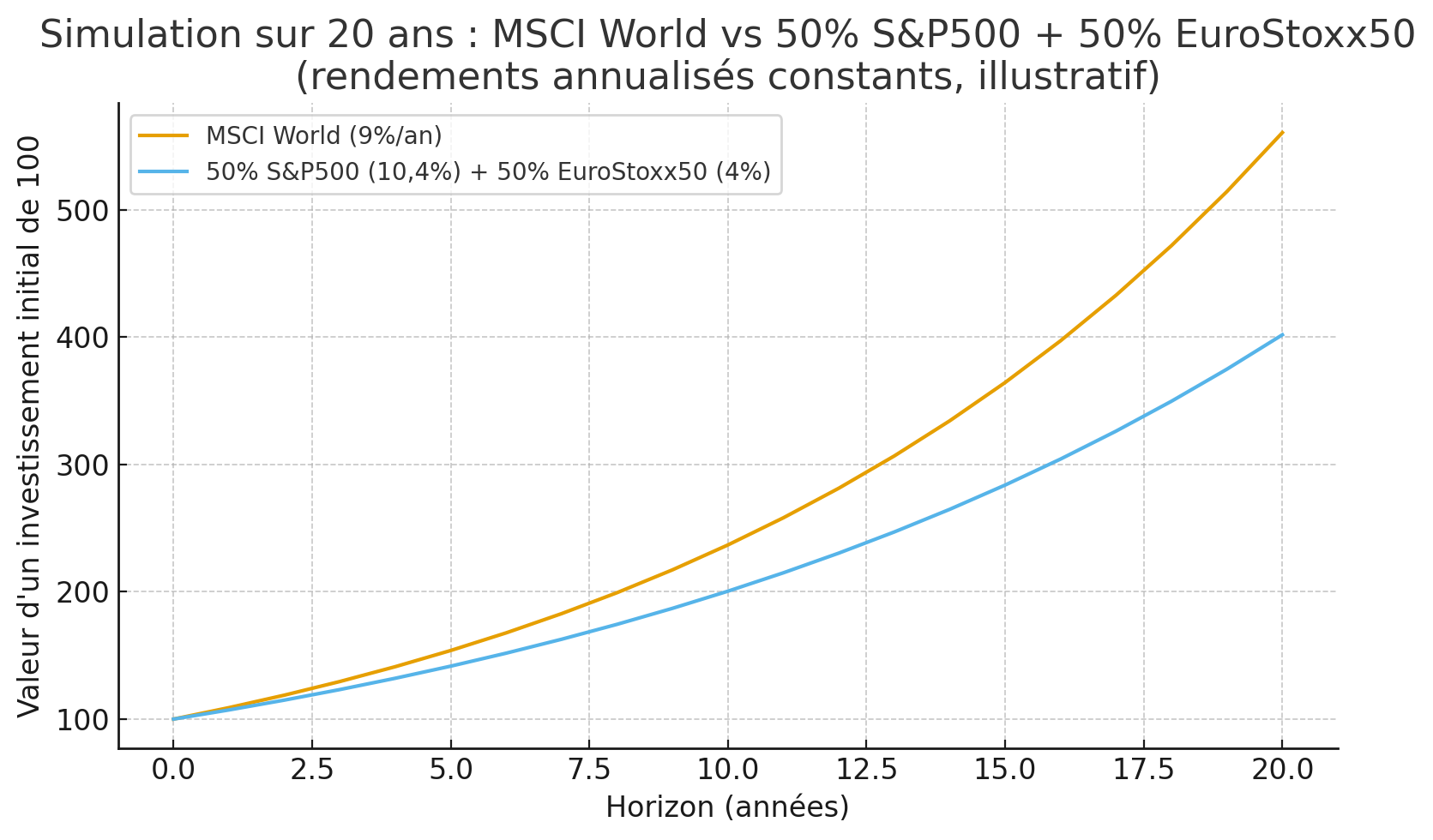

Pourquoi ajouter cette diversification a un MSCI si elle possede déja cette diversification et non à un SP500 qui ne contient aucune diversification. Car je voulais priviligié le SP500 au MSCI pour prendre plus de risque , tout en créant moi meme ma diversifiaction avec un euro stoxx 50/600 pour l’instant

Tu me dis que le MSCI reste « ultra exposé US ». Donc si tu veux réduire cette surexposition aux US, tu peux rajouter un Stoxx 600 et éventuellement un Emerging.

Après tu peux aussi recréer un « MSCI » en prenant du S&P500 + Stoxx600 (éventullement Emerging à dose homéopathique). Mais cette complexification n’est pas nécessaire si tu veux faire du « buy and hold » sur 20 ans.

Avec un minimum de dépôt de 500€ si je ne dit pas de bêtise c’est ca ? Enfaite je reste bloqué sur ma stratégie d’environ 70% SP500 et 30% Stoxx 50 car c’était ma stratégie initial depuis un bon moment mais suite à mon premier message sur ce forum je la remet en cause. J’aimerais bien savoir si au vue des performances passé la différence de la stratégie 100% MSCI WORLD et la SP5OO Euro Stoxx , si la différence et majeur ou si je me prend la tête pour quelque chose de futile