Je commence à m’intéresser sérieusement à l’optimisation de mes placements, et j’ai donc débuté par mon assurance-vie.

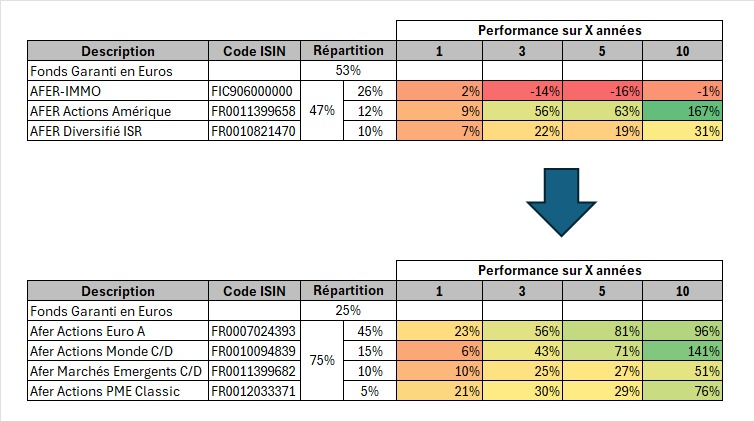

J’ai ouvert il y a plus de 10 ans une assurance-vie AFER, sur laquelle j’avais versé 15 100 €, avec une répartition initiale réalisée par mon conseiller. Jusqu’à récemment, je n’avais jamais vraiment suivi l’évolution de ce contrat. En décembre 2025, je me suis rendu compte de la très faible performance globale, ainsi que du choix assez limité d’unités de compte disponibles sur ce contrat.

J’ai donc décidé en décembre de revoir complètement l’allocation de mes placements en unités de compte. Ma démarche a été relativement simple :

J’ai étudié l’ensemble des UC proposées

Je n’ai conservé que celles disposant de plus de 10 ans d’historique (consulté sur Boursorama)

Parmi celles-ci, j’ai sélectionné uniquement les supports présentant une tendance de croissance sur les 10 dernières années et surtout ceux ayant relativement bien résisté aux crises du Covid et de la guerre en Ukraine.

J’ai demandé à ChatGPT, Gemini et Copilot de me faire une proposition de répartition (n’y connaissant rien de base

J’ai fait mon propre choix en faisant un mix des propositions.

À titre de comparaison, en 2025, la valeur de rachat de mon contrat avait progressé d’environ +424 € sur l’année. Or, depuis cette nouvelle allocation, je constate déjà une hausse de +403 € depuis le 1er janvier 2026, ce qui me paraît assez surprenant (calculs effectués manuellement sous Excel).

N’ayant pas encore beaucoup d’expérience, je me demande si cette progression est réellement liée à ma nouvelle allocation, ou s’il s’agit simplement d’un effet de marché favorable / d’un coup de chance, susceptible d’être compensé par des variations négatives dans les mois à venir.

Merci d’avance pour vos avis et retours d’expérience.

S’intéresser à la performance d’une stratégie sur moins de 15j de bourse n’a pas de sens, vous finirez peut-être l’année avec un - 3000€…

Ce qui est sûr, c’est que la nouvelle allocation est beaucoup plus agressive, donc a toutes les chances d’être plus performante sur le long terme.

Mais le choix ne se fait pas sur la performance mais sur un profil de risque compris et assumé.

A horizon 20 ans je te conseil surtout de cloturer cette AV (frais totaux 1.4%) et basculer dans un PEA sur un ETF WPEA (frais totaux 0.2%) sur bourso par exemple, ainsi qu’une fiscalité + avantageuse. D’autant que tu vas quasi pas payer de taxe car uniquement la PV est taxé sachant qu’il y a 4600€ d’abattement.

Voici ce que j’ai retenu de mes premiers apprentissages en finance (je m’y intéresse que depuis mi-décembre) :

La performance va avec le risque

La notion de temps permet de réduire le risque

Donc en gros il faut placer l’argent dont on a pas besoin sur des actifs à risque et ne pas les toucher pendant une longue période ce qui « normalement » fera des petits avec un rendement plus important qu’un placement sans risque.