Bonjour à toutes et tous,

Tout d’abord je vous remercie de prendre la peine de prendre un peu de temps afin de prendre connaissance de ma situation et encore mieux si vous pourrez me conseiller et/ou donner votre avis.

Je sais que je risque de me faire critiquer du fait que je n’ai pas pris plus tôt mon patrimoine et que j’ai toujours fais confiance aux institutions et autres conseillers.

Il est temps pour moi de réagir mais je ne veux pas faire n’importe quoi et j’ai besoin d’être conseillé.

J’ai 38 ans, célibataire sans enfant.

Je rembourse actuellement le prêt immobilier d’un appartement que j’occupe en RP (depuis 4 ans).

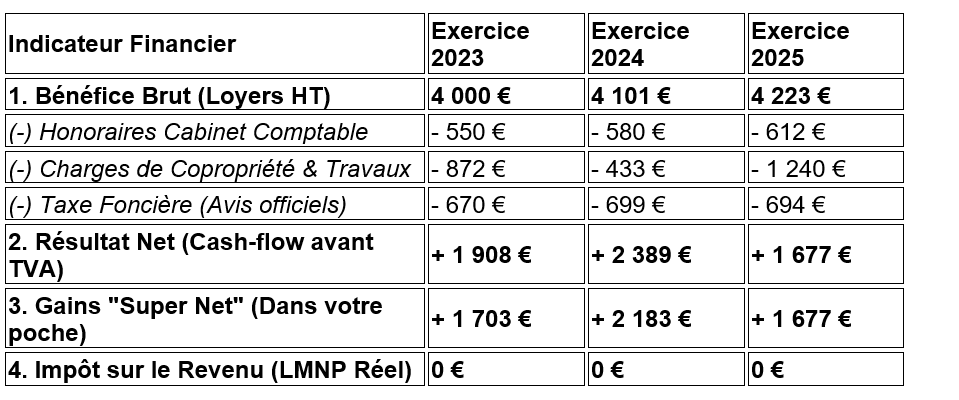

Premier point le LMNP

Je suis propriétaire d’un studio meublé en statut LMNP dont le financement est terminé depuis plusieurs années.

Pour un bien acheté 79417€ mon LMNP dégage un rendement super net situé entre 2,1% et 2,7%.

-

Date d’achat : octobre 2007

-

Prix d’achat global (HT) : 79 417 €

-

Prix de l’immobilier : 74 300 € HT

-

Prix du mobilier initial : 5 117 € HT

-

Je ne sais pas quoi faire avec le LMNP, je vais le faire estimer afin de savoir combien je pourrai en tirer.

Le rendement n’est pas énorme mais c’est quand même un revenu régulier. Mais encore une fois je me fais sacrément ponctionner par Nexity.

Deuxième point une assurance vie à la Caisse d’Epargne

Nuances Plus

Rattaché à un contrat ouvert le 17/02/2000

Valeur Totale (au 31/12/2025) : 13 607,51 €

Fonds en Euros : 4 231,23 € (soit 31 % du contrat)

- Rendement : Il a rapporté environ 3,00 % brut en 2025.

Unités de Compte : 9 376,28 € (soit 69 % du contrat)

-

Composition : Il est principalement placé sur le fonds géré Vega Monde Patrimoine RC.

Les performances nettes

Fin 2023 : ~11 832 €

Fin 2024 : ~12 879 € ![]() Rendement net sur l’année : + 8,85 %

Rendement net sur l’année : + 8,85 %

Fin 2025 : 13 607,51 € ![]() Rendement net sur l’année : + 5,65 %

Rendement net sur l’année : + 5,65 %

Frais de Vega Monde Patrimoine : 2,50 % par an (c’est vraiment énorme)

Je pense dégager cette assurance vie avec ces frais exorbitants.

Est ce que je dois laisser le minimum dessus (500€ je crois) afin de la laisser ouverte? *

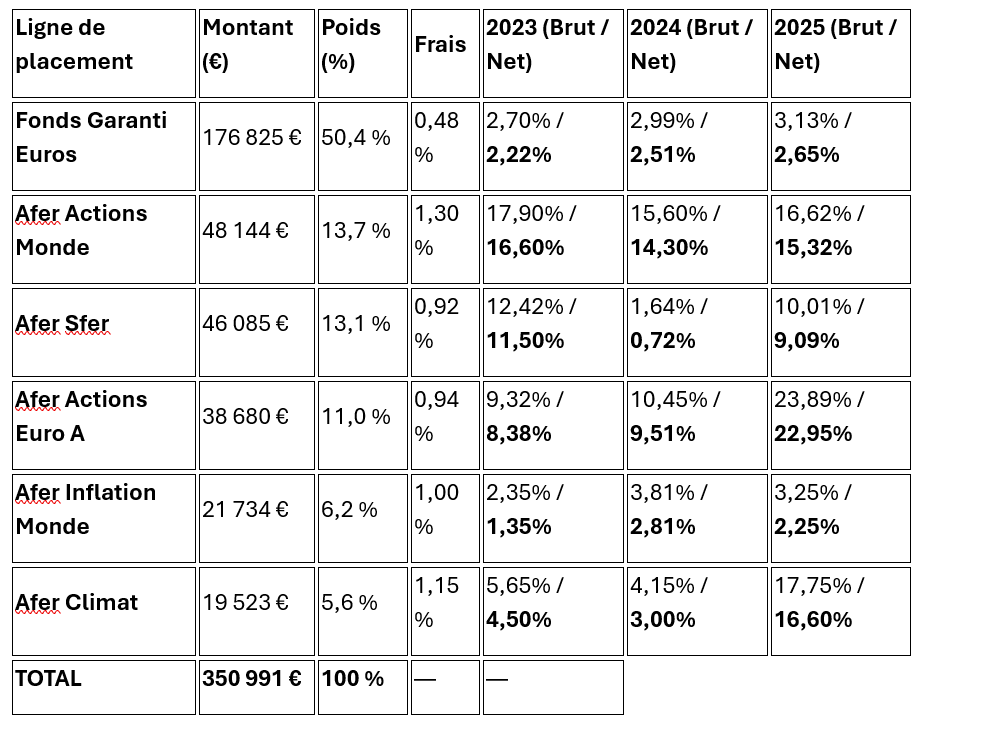

Troisième et dernier point (le plus gros) mon assurance vie chez AFER

Contrat ouvert en 1990

Plus de 50% en fond euros, c’est à la fois de l’argent qui ne rapporte pas et en plus qui se fait bouffer par l’inflation.

J’ai rdv dans une semaine avec mon conseiller AFER et je ne sais pas encore quoi faire comme arbitrage.

Autres épargne

Je dispose de environ 30000€ sur des livrets en épargne de sécurité.

J’ai ouvert un PEA chez Fortuneo depuis 6 mois ou je verse 500e par mois (ETF SP500)

J’ai environ 5000€ de BTC.

Mes attentes et besoins

Vous avez ci-dessus une vue d’ensemble de mon patrimoine. J’espère que ce n’est pas trop brouillon, j’ai essayé de faire au plus simple et plus parlant.

Je souhaiterai dynamiser l’ensemble, je n’ai pas vraiment de projets à moyens termes donc inutile pour moi de laisser autant d’argent dormir.

Est ce que je dois revendre mon LMNP, fermer mon assurance vie Caisse d’épargne, vider celle d’AFER. Ouvrir un CTO??

J’ai tellement de questions et d’interrogations.

Je pensais remplir mon PEA mais sincèrement je ne sais pas par où commencer, ce sont des sommes énormes pour moi et n’arrive pas à savoir comment procéder. Tous les conseillers que j’ai pu rencontrer parlaient dans leurs intérêts.

C’est peut être ici que je vais avoir le plus de chance d’avoir des conseils, avis et analyses neutres.

Je suis vraiment preneur de toutes vos remarques.

Merci à celles et ceux qui prendront du temps pour bien vouloir l’aiguiller.