Bonjour à toutes et à tous.

Je commence par une courte présentation. J’ai 32ans, je suis infirmier, titulaire de la fonction publique hospitalière, pacsé avec une Madame psychomotricienne moitié libérale moitié salarié du privé. Et au passage papa d’une petite de 3ans.

Je me pose des questions sur la répartition de mon épargne et suis preneur de vos idées !

Mes objectifs

A très court terme : financer une voiture (1mois)

A court terme : financer un mariage (dans 1ans 1/2 - 2ans)

A moyen terme : financer les études sup de ma fille (dans environ 15ans)

A long terme : se préparer un matelas confortable pour fin de carrière et retraite

Nos salaires actuels

Moi environ 2600 net par mois

Ma conjointe environ 1700net par mois

Mon épargne actuelle :

Livret A 24266€

Ldds 8875€

LEP 10986€

PEA 9080€ ouvert en février 2021

Air liquide 4028€

ETF msci world ishare 1938€

ETF Amundi sp500 2408€

Total energie 546€. (achat suite à grosse baisse en me disant que ça ferai des dividendes mais vraiment pas convaincue par l'utilité de garder...)

Compte titre ouvert chez trade republic (j’aime beaucoup l’idée des versements programmés sans frais et j’utilise leur CB comme CB principal)

1780€ sur le compte titre

Apple 1165€

ETF sp 500 ishare 600€

1700€ sur le compte espèce associé pour les frais quotidiens

Plan d’épargne changé ces derniers jours de 120€ par mois pour du bitcoin (je me suis dis qu

Assurance vie CLER AGIPI AXA 5559€

Ouverte il y a 10ans environ par mes parents. J’ai fait changé le contrat en novembre 2024.

Avant novembre 2024 profil peu risqué

Changement pour un contrat à ma demande profil risqué investissement en action avec un objectif de long terme donc je me suis dis que je pouvais prendre un max de risque ?

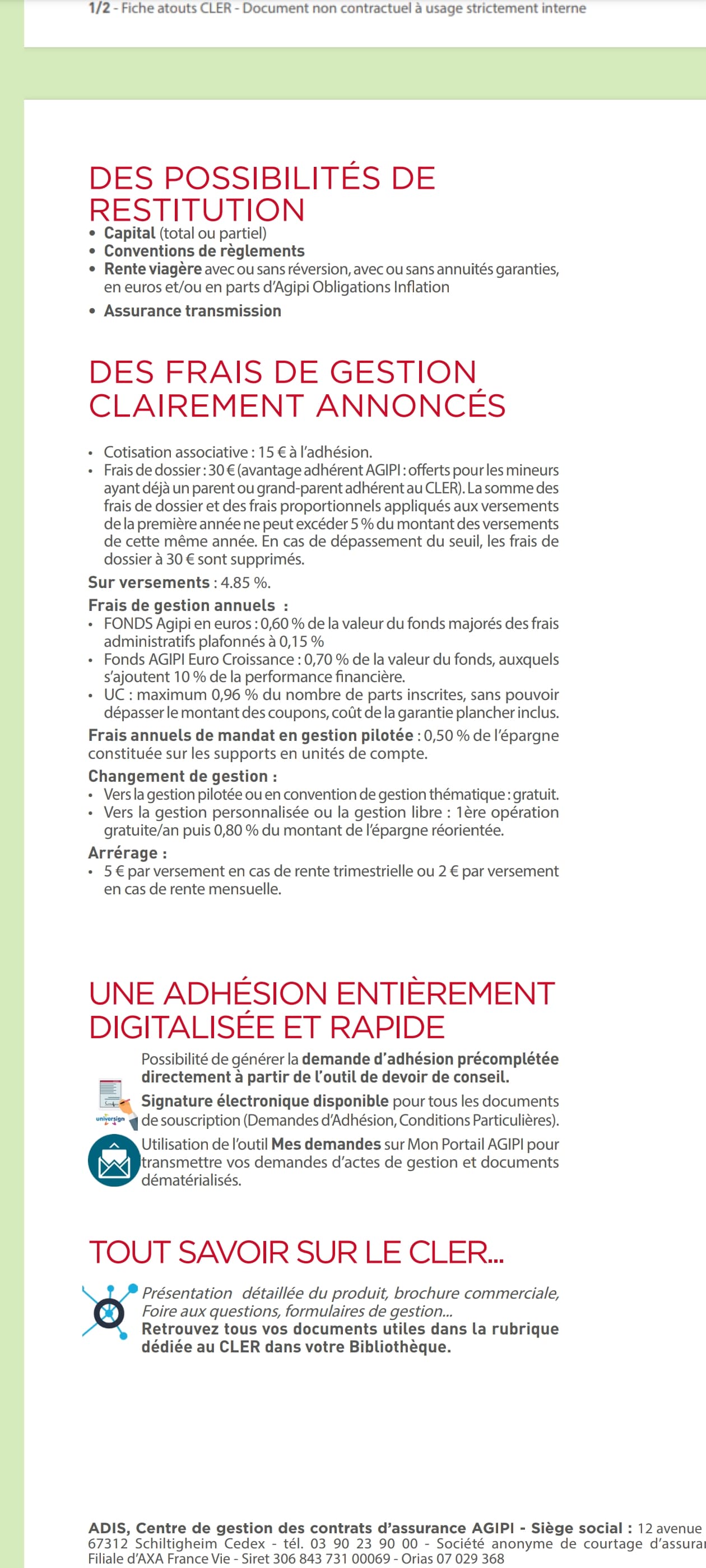

J’ai un gros doute sur cette assurance vie où toutes les informations sont difficiles à trouver … J’essaie de vous mettre en piece jointe la photo des frais …

Je pensais financer une partie des études de ma fille avec cet argent…

Ma femme a environ 12000€ d’épargne je crois principalement en LEP.

Qu’en pensez vous ?

Changer d’assurance vie même si elle a 10ans ce qui est intéressant fiscalement ?

Continuer a épargner sur le PEA ?

Les dépenses voiture plus mariage plus remboursement d’une ligne de crédit immobilier (remboursement anticipé de 20k) je pensais le réalisé avec livret A et LDDS et ne pas les reremplir. Garder le LEP en épargne de précaution et épargner à fond sur le PEA, voilà mes idées.

Merci d’avance et bonne soirée !