Bonjour,

J’ai 26 ans, en tout début de carrière en tant qu’ingénieur et je souhaite investir en ayant une stratégie long terme (horizon : 20-30 ans, voir plus sur certains portefeuilles).

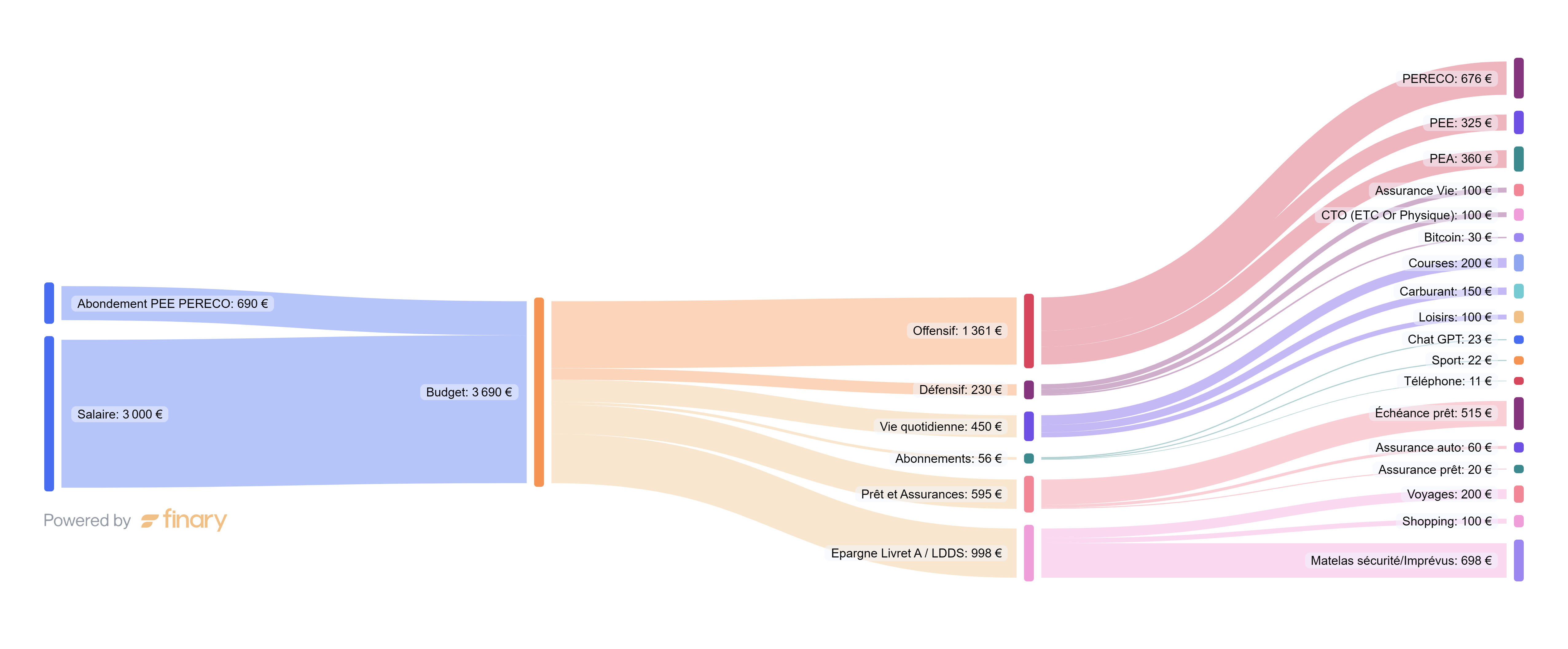

- Revenus nets : 3 000–4 000 € / mois

- Investissement : ≈ 30 % de mes revenus en DCA mensuel

- Tolérance au risque : bonne (j’accepte la volatilité)

- Contraintes : PEE et PERECO avec abondements +300 %, trop intéressant pour passer à côté, donc sommes fixes dans ces deux enveloppes (choix restreints des fonds proposés)

Projection (19 096 €/an)

- PERECO : 8 111 € (42,5 %)

- PEA : 4 320 € (22,6 %)

- PEE : 3 905 € (20,5 %)

- AV : 1 200 € (6,3 %)

- CTO (Or) : 1 200 € (6,3 %)

- Bitcoin : 360 € (1,9 %)

Détail par enveloppe

1) PERECO — 42,5 %

- AXA Pension Future R (FR0013215266) : 95 %

→ 62,5 % actions monde (ACWI) + 37,5 % obligations High Yield US couvertes EUR - AXA Génération Tempéré Solidaire 2M (FR0014001H77) : 5 %

→ 67 % obligations IG EMEA + 27 % actions Europe + 6 % monétaire

Rôle : Achat futur résidence principal et/ou revenus complémentaires à la retraite

2) PEE — 20,5 %

- AXA WF Framlington Evolving Trends E (LU0503938879) : 80 % — Actions monde (ACWI)

- AXA ES Long Terme 2R (FR0014001FE3) : 20 % — Actions (profil offensif, biais US/Tech)

Rôle : Achat futur résidence principal et/ou revenus complémentaires

3) PEA — 22,6 %

- ETF S&P 500 (FR0011550185) : 66,67 %

- ETF MSCI Emerging Asia (FR0011550185) : 16,67 %

- Air Liquide (FR0000120073): 16,67 %

Rôle : Revenus complémentaires

4) Assurance Vie — 6,3 % (pas encore de choix final mais penchant vers Linxea Spirit 2)

- Fonds euros : 70 %

- Obligations globales IG (EUR hedged) : 30 %

Rôle : Diversification et succession

5) CTO (Or) — 6,3 %

Rôle : Diversification

6) Bitcoin — 1,9 %

Rôle : Diversification

Répartition globale par classe d’actifs (d’après ChatGPT)

- Actions : ~68,9 %

- Obligations High Yield US : ~15,1 %

- Or : ~6,3 %

- Fonds euros : ~4,4 %

- Obligations Investment Grade : ~3,3 %

- Crypto (Bitcoin) : ~1,9 %

Répartition géographique globale Actions/Obligations (d’après ChatGPT)

- USA ≈ ~70 %

- Europe développée ≈ ~15 %

- Marchés émergents (majoritairement Asie) ≈ ~9 %

- Japon ≈ ~3 %

- Autres développés ≈ ~3 %

Répartition sectorielle globale Actions (d’après ChatGPT)

- Technologie de l’info ~ 26–28 %

- Financières ~ 14–16 %

- Consommation discrétionnaire ~ 10–12 %

- Industrielles ~ 10–11 %

- Services de communication ~ 9–10 %

- Santé ~ 8–10 %

J’aimerais avoir votre avis :

- Assez diversifié ?

- Correspond à mon profil ?

- Points à améliorer ?

En vous remerciant d’avance !