Ma belle-sœur va percevoir 1M€ suite à la vente de son business et souhaite mettre en place une stratégie d’investissement simple, diversifiée et plutôt passive

Elle va continuer de travailler à côté (env . 3000€ net de salaire)

Elle ne veut pas du tout gérer elle-même ses placements au quotidien, (d’où l’orientation vers des AV en gestion pilotée même si je sais que ce n’est pas optimal côté frais/performance).

Objectif : Dans une 10zaine d’années, elle aimerait dégager suffisamment de revenus passifs pour profiter pleinement de différents loisirs et ne travailler qu’à mi-temps

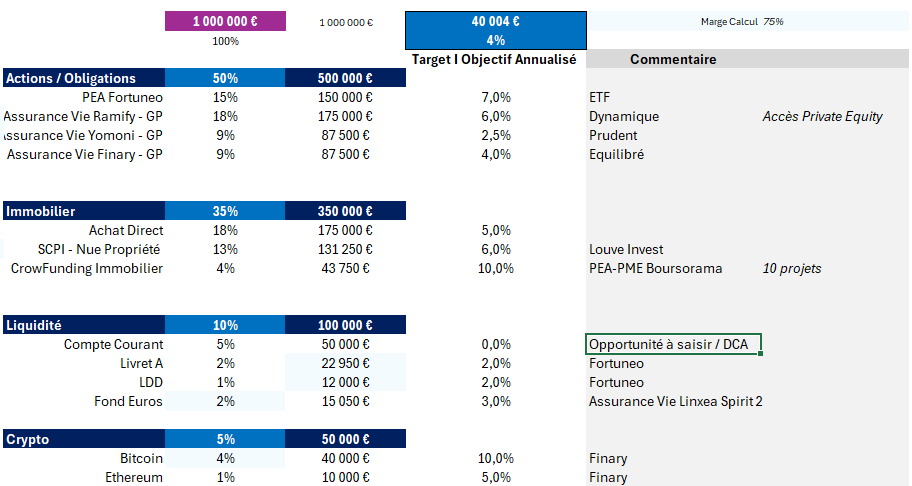

Voici une proposition de répartition (cf. tableau ci-joint) avec :

50 % en actions/obligations (dont PEA et 3 AV pilotées)

35 % en immobilier (direct, SCPI en nue-propriété et crowdfunding)

10 % en liquidité de sécurité (livrets et fonds €)

5 % en crypto (BTC & ETH via Finary)

Qu’en pensez-vous ?

Voyez-vous des points d’optimisation en accord avec son profil ?

Auriez-vous une autre approche pour quelqu’un de délégataire, peu impliqué, et prudent ?

merci, j’ai édité le post

Dans une 10zaine d’années, elle aimerait dégager suffisamment de revenus passifs pour profiter pleinement de différents loisirs et ne travailler qu’à mi-temps

elle aimerait dégager suffisamment de revenus passifs

C’est quoi suffisamment de revenu passif tout le monde n’a pas les mêmes dépenses.

Sinon à 10 ans, c’est suffisamment long pour inclure des actions (même pour un profil prudent) mais trop court pour faire du full action. La proportion dépend d’elle aussi et de son appétence aux risques (modérée si j’ai bien compris)

Le démembrement est une bonne idée car aujourd’hui elle a une grosse TMI et passera à priori sur une TMI plus basse lorsqu’elle touchera ses loyers

Je n’ai jamais entendu d’une belle famille parler aussi ouvertement de l’argent qu’ils vont gagner en vendant une entreprise et de leur salaire actuel.

Vous avez certainement beaucoup d’informations sur votre belle-sœur. Êtes-vous sûr de ne pas parler de vous ?

Quoi qu’il en soit, avec un montant de l’ordre de 1 million d’euros, je pense qu’il serait préférable que votre « belle-sœur » consulte un conseiller en investissement professionnel.

Pourquoi au juste ?

Une strat ultra vanilla MSCI World + fond €/oblig + un peu d’immo est tout à fait légitime peu importe le patrimoine et on n’a pas besoin de très chers conseillés désalignés pour atteindre ça.

Pourquoi des CTO/AV pilotés ? Ça rajoute des frais pour une performance qui n’est pas gagnée.

Un ETF MSCI world (ou SP500) ou une unité de compte équivalente sur les AV, ça va bien pour le côté actions. Y a qu’une seule ligne mais ce n’est pas pour ça que ce n’est pas diversifié.

Pour l’immo je dirais plusieurs SCPI pour ne pas avoir à faire de la gestion et du pur passif. Réparti dans 3-4 SCPI différentes renommées (type Corum, voire des récentes comme remake live, iroko). En nu-pro jusqu’à l’horizon de rente.

100k en liquidité, autant mettre sur un fond euro ou même des UC obligations (un livret A blindé à la limite si ça rassure)

Le 50% actions/obligations est bizarre : quelle répartition entre les deux? On n’est pas sur le même niveau de risque/volatilité a priori…a fusionner avec la remarque du paragraphe précédent pour les obligations.

Tu ne pinailles pas , j ai l impression que beaucoup de personnes pensent investir dans de l immo . Mais c est bien du high yield que meme les banques ne souhaitent pas financer à 100%

Prêter à un marchand de bien pour espérer 10% , non merci , pas assez rentable

Avec 1M€ à investir le réflexe devrait être de se faire accompagner par un professionnel comme un conseiller en investissement financier indépendant pour optimiser un maximum ces investissements car elle aura sûrement accès à des choses beaucoup intéressantes.

Ma « belle soeur » est dans une situation similaire à « la tienne » alors j’espère pouvoir t’apporter des infos utiles (blague à part, si vous arrivez vraiment à parler si librement d’argent en famille, c’est génial).

Première remarque: c’est un montant suffisamment important pour s’intéresser en profondeur au sujet et ne pas déléguer quoi que ce soit. Les mouvements annuels de ton portefeuille seront supérieurs à tes revenus, alors fait des choix d’allocation éclairés et ne mise pas l’avenir de ta famille et le confort de tes vieux jours sur l’honnêteté et la compétence d’une personne que tu ne connais pas. Ponce le catalogue de vidéos Finary et si tu peux en parler avec tes proches c’est encore mieux.

Pour le 50/35/10/5, c’est un choix perso, pas trop de commentaire, ça dépend de ta tolérance à la volatilité. Tu es en gros à 55% volatile et 45% « stable » (attention l’immo ça bouge aussi un peu), perso je mettrais + de volatilité parce que vu les montants tu n’as pas besoin par exemple de 3 ans de dépenses courantes sur des fonds euros qui gagnent presque rien, pourtant ça sera vite atteint quand même avec un petit pourcentage.

Evite de multiplier les contrats et les lignes au sein des contrats. Ton attention et ton temps sont précieux, tu veux te concentrer sur ce que tu aimes et pas la gestion de ton patrimoine, multiplier les trucs à consulter/suivre ça prend de l’espace mental.

C’est mieux de grouper tes assurances vie et de faire un mix d’UC différentes afin de lisser la volatilité de ton contrat. Si par exemple dans 10 ans tu as besoin de 100k€ pour un projet, tu pourras les emprunter avec une avance sur titre sans toucher à ton allocation et si la volatilité de ton contrat est bien lissée tu pourras dormir sur tes deux oreilles. Avoir un gros contrat d’assurance vie c’est aussi ton tapis rouge si tu as besoin de démarcher des banques pour un projet futur (alors que 3 plus petits contrats éparpillés n’auront pas le même effet).

Je partirais sur un truc comme :

150k€ dans le PEA avec 1 seule ligne 100% MSCI world.

35k€ dans les livrets A & LDD. C’est de la « mauvaise allocation » mais la tranquilité d’esprit que ça apporte n’a pas de prix et c’est pas si différent d’un fonds en euros.

5k€ sur le compte courant. Oublie a réserve de cash pour « saisir des opportunités », le levier est ridicule vs mieux performer dans ton métier ou passer plus de temps avec ta famille ou sur tes loisirs. Ne perd pas de temps à micro-optimiser, à partir de maintenant ton patrimoine travaille pour toi et ta ressource la plus précieuse est ton temps.

550k€ dans une Assurance Vie avec dedans :

200k€ de SCPI sans frais d’entrée (iroko, remake, …). C’est bête à dire mais avoir des lignes en moins value automatiquement dès le début, ça fait chier, et les SCPI récentes sans frais d’entrée ont collecté et acheté des immeubles lors de la baisse récente des prix de l’immo donc c’est un bon deal.

350k€ sur 1 ETF MSCI World. Eventuellement 2/3eme ligne Europe & Emerging si tu veux pondérer différemment géographiquement.

10k€ environ dans le fonds euros (ça va se remplir tout seul avec les loyers de SCPI, et tes versements d’épargne quand ton compte courant sera trop plein. une fois par an tu arbitres vers ETF actions).

200k€ d’immo en direct pour ta résidence principale si tu comptes rester au même endroit pendant ces 10 années, sinon SCPI en nue-propriété (démembrement 10 ans) ou SCPI en assurance vie. Perso je ne partirais pas sur la SCPI en démembrement 10 ans, car le pari que tu fais c’est que tu vas lever le pied dans 10 ans, mais si ce n’est pas le cas, tu n’auras pas non plus besoin de ces revenus complémentaires dans 10 ans. Plutôt que de spéculer, je les placerais comme le reste en assurance vie, qui n’a pas d’horizon particulier.

50k€ de cryptos - ok.

Surtout pas de crowdfunding immobilier ou ENR etc, c’est de l’obligataire et c’est hyper casse pieds de devoir suivre les projets qui sortent, de faire des rotations à chaque remboursement, de suivre ce qu’il se passe quand un projet est en retard, … tu vas finir par faire des excels pour suivre tes projets, c’est un piège.

Surtout pas d’immobilier en direct, voir commentaires précédents mais gérer les locataires c’est du travail non rémunéré et ton temps est mieux employé ailleurs. Le rendement que tu vas faire en immobilier direct ne sera pas forcément mieux que ce que tu pourras avoir en SCPI, et encore moins si tu comptes le temps que tu vas y passer.

Pas trop d’accord à l’approche de la retraite, en tout cas pas pour tout le monde.

Les liquidités viennent contrebalancer la volatilité des actions et l’iliquidité de l’immobilier.

10% d’actifs « sûrs » dans une allocation, c’est déjà agressif.

Merci pour vos retours ! C’est super intéressant

Je précise au passage : on peut dire que c’est moi si ça en rassure certains — mais non, c’est bien ma belle-sœur qui est concernée.

Elle ne souhaite (en tout cas pour le moment…) pas se faire accompagner par un professionnel, par méfiance très certainement

C’est justement pour ça que j’ai posté ici : pour essayer de voir, ce que je peux lui conseiller de manière simple et compréhensible.

Merci pour ta suggestion !

Le problème c’est qu’il n’y a que Linxea qui permet d’avoir Iroko et Remake dans une AV et c’est actuellement fermé sur ces deux SCPI

et ils ont déjà leur RP

Sans connaître la tolérance au risque de la fameuse belle-sœur c’est difficile à dire.

Le 50% actions conseillés plus haut signifient qu’au prochain krach à -40% la moins value « virtuelle » à assumer sera de 200k, bon il faut avoir les nerfs solides quand même.

En général quand on arrive sur un patrimoine à 7 chiffres, la priorité est la préservation du capital, donc on va réduire l’exposition aux actions et plutôt aller sur des produits de rendement (immo, obligations).

Rien n’empêche de se garder une petite poche pour l’adrénaline mais bon.

Ce qui est intéressant à partir d’1M est de pouvoir commencer à vivre à crédit (via Lombard) au moins une partie de l’année et profiter de son temps libre.