@Emile.btdv yes, l’idée c’est d’enlever tout ego et de rendre le truc 100% mécanique. Voilà comment je fais perso sur un actif très volatil comme le BTC, tu ajustes à ta sauce.

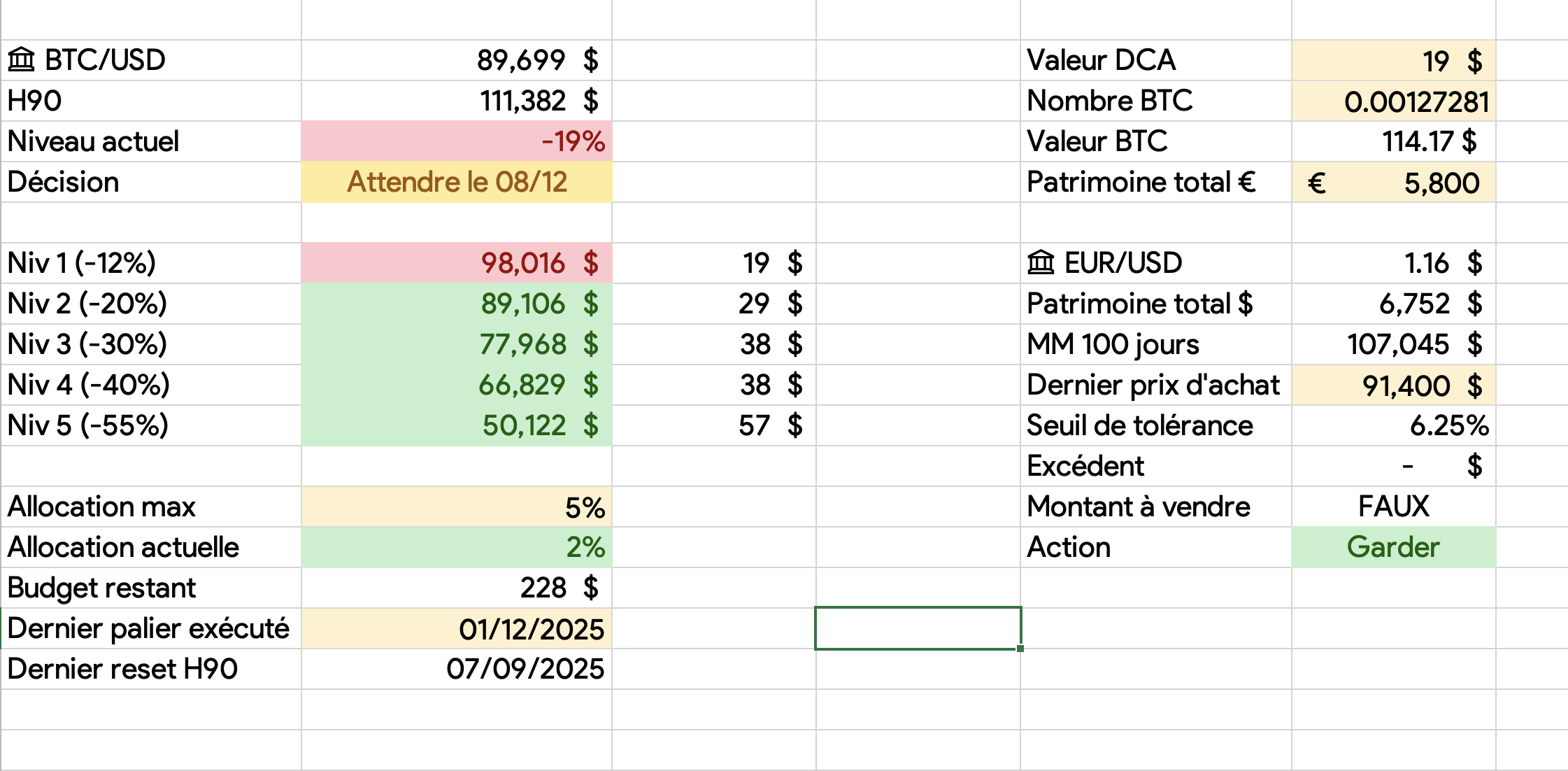

Référence de prix: je prends soit le plus haut des 90 jours, soit la moyenne mobile 200 jours. Les déclenchements se font sur clôture (pas une mèche intraday), ça évite de se faire embarquer par un spike.

Paliers et tailles: je garde mon DCA mensuel qui tourne en continu, et j’ajoute une échelle d’ordres limites avec tailles croissantes. Exemple BTC:

1. -12% sous la référence: 1x ton DCA mensuel

2. -20%: 1,5x

3. -30%: 2x

4. -40%: 2x

5. -55%: 3x

Une règle simple en plus: pas plus d’un palier exécuté par semaine, et je valide le déclenchement si on a au moins deux clôtures sous le niveau.

Budget et garde-fous: je fixe un budget annuel pour ces “rachats en baisse” (par exemple 6 mois de DCA), et un poids cible à ne pas dépasser sur l’actif (ex: 5 à 10% du patrimoine financier). Si l’un des deux plafonds est atteint, je coupe la mécanique jusqu’à rechargement. Zéro levier, zéro options.

Rebond et allègement: objectif n°1 c’est de revenir vers ton poids cible, pas de “choper le top”. Deux triggers qui marchent bien:

1. si le prix repasse au-dessus de la MM100 jours et que ton poids BTC dépasse la cible de plus de 25%, tu vends l’excédent pour revenir à la cible

2. si on rebondit de +25% par rapport à ton dernier palier exécuté et que tu es encore surpondéré, même action

Exécution pratique: prépare tes ordres limites GTC à l’avance, garde le cash dédié sur un compte séparé, fais un check hebdo (pas toutes les heures). Une plateforme principale suffit, une seconde en secours, en gardant un œil sur les frais et le risque de contrepartie.

Pour des ETF actions globaux, je rends tout plus “doux”: paliers à -10, -15, -25, -35% avec tailles 1x, 1,25x, 1,5x, 2x. La volatilité structurelle est plus faible, donc inutile d’être aussi agressif qu’en crypto.

Ce qui flingue la méthode: changer les paliers en plein vol, doubler une taille “parce que là ça va repartir”, enchaîner plusieurs paliers la même semaine, ignorer les plafonds d’allocation. À partir de là, ce n’est plus mécanique… c’est du market timing déguisé.