Bonjour tout le monde, j’ai 18 ans, 15k de coté et 1,5k de revenu par mois.

pour vous, quelle serait la meilleurs des solutions pour me permettre de m’enrichir au maximum sur le long terme. Acheter mon premier bien immobilier pour faire de la location et par la suite en acheter potentiellement plusieurs ou alors placer mon épargne dans une scpi ?

J’espere que ma question est claire

Merci de votre aide

bonne journée

Hello,

Si tu veux un 2e job peu rentable => acheter pour faire du locatif.

Si tu veux du passif peu rentable => acheter de la SCPI.

Si tu veux du passif rentable => acheter un indice boursier (ETF World en PEA) tous les mois pendant des années.

4 « J'aime »

Vu l’âge de monsieur, la réponse du dessus semble la plus pertinente.

Les SCPI, ça peut être bien à crédit si on a de la capacité d’épargne libre ET que la marge entre le rendement moyen long terme réaliste et le taux du crédit est suffisante. Ce qui n’est pas le cas aujourd’hui.

Ou éventuellement pour préparer une retraite mais il y a le temps de voir venir !

Le locatif rentable nécessite souvent des tonnes de jours passés à visiter ou se renseigner sur le marché pour trouver la bonne affaire.

Et ensuite, il faut généralement faire des travaux pour augmenter la valeur locative tout en ayant un déficit foncier.

Juste une remarque sur le PEA et les trackers : c’est très passif et historiquement rentable. Et commencer à 18 ans est idéal !

Mais il faut avoir un minimum de recul pour ne pas se retrouver à paniquer et vendre dès que les marchés dégringolent.

1 « J'aime »

Bonjour,

La meilleure façon de s’enrichir est de créer sa propre entreprise sur un créneau porteur et ne pas compter les heures.

Mais, cela prends du temps et est assez difficile mais pas impossible.

2 « J'aime »

Je suis partagé en SCPI. C’est un produit de long terme, donc ça fait sens de s’y lancer rapidement. C’est decorrele des marchés et beaucoup moins volatile, ceux qui correspond à des jeunes qui veulent pas faire du -30% sur son épargne.

50k en SCPI ça te garantie 200€/mois à vie, ça se considère

1 « J'aime »

Hello @Guilhem18,

Ce n’est pas totalement vrai :

- décorrélé des marchés : avec les SCPI tu es exposé à l’immo commercial donc à la santé des entreprises en plus des taux directeurs. C’est différent de l’immo particulier (ta résidence principale / secondaire) où le besoin de se loger est plus constant.

- beaucoup moins volatile : les parcs sont expertisés 1-2 fois par an (par la SCPI elle-même, hum…) mais ce n’est pas parce que ce n’est pas coté en continu comme une action que ce n’est pas volatile. Certaines SCPI ont vu des -30% sur le prix de leur part ces dernières années. Il suffit de regarder la volatilité de l’immobilier coté (les REIT, cf mon screen en bas) pour s’en rendre compte.

- loyers garantis à vie : non, il n’y a rien qui garantisse que les loyers seront stables. Par contre les frais d’entrée, de sortie, de gestion, d’AV, sont eux très garantis !

Je dirai que l’inconvénient des SCPI achetées sans crédit est le frottement fiscal chaque année. Ça réduit beaucoup le potentiel effet boule de neige.

Même en supposant un rendement identique entre des SCPI et un ETF world sur PEA, la différence sur 20/30 ans est énorme.

Même pour une personne qui est, pour l’instant en tout cas, peu imposée.

P.S.: j’ai moi-même des SCPI achetées au début de la trentaine. Financées en partie par un crédit conso à taux bas et par une prise de gains crypto.

Mais mon but était plus de diversifier et de faire un peu de levier.

Je pense que d’un point de vue accumulation de patrimoine sur 20 ans, investir encore plus sur un ETF world aurait sans doute été plus optimal.

Un 2ème job non rentable en immobilier, qu’est ce qu’on peut lire comme bétise

Bonjour.

Tout depends ta zone de recherche mais si c’est une ville avec de l’attractivité (mer, montagne etc) je choisirai un placement immobilier avec bail étudiant 9 mois septembre a juin et l’été a la semaine pour maximiser la renta et si ta zone et l’immeuble permet ce mode d’explication.

J’ai personnellement pris des SCPI pour une sécurité de revenus si jamais je quittais mon taf…

Il y a d’autres moyen de faire cela, mais si on cherche la rentabilité absolue ,autant passer sa vie a faire all in sur deux etf capitalisant dont un dans le pea… Et peut être du BTC.

@clementfischer Je ne dis pas que c’est impossible d’avoir de la renta en immo, simplement qu’il faut avoir un edge (compétences en bâtiment, travaux, droit, ou un bon réseau) et que ce n’est pas à la portée de la plupart des gens. C’est aussi effectivement plus proche d’un side job que d’un placement. Et il faut bien croiser les doigts sur l’avenir de la fiscalité et des normes…

N’hésite pas à étayer ton avis et tes recos à OP.

@Jean-Pierre27 c’est effectivement ce qui attire dans les SCPI (moi le premier, j’en ai pris un peu en démarrant mes investissements avant de mieux comprendre leurs soucis).

Je pense qu’il faut sortir de cette idée de chercher un revenu ou une rente qui remplacerait un salaire, car ça nous pousse vers des solutions inefficaces. Détenir des actifs capitalisants et simplement revendre des parts en cas de besoin, c’est beaucoup plus efficace en termes de gestion du risque, de performance et de fiscalité !

5 « J'aime »

Même en cashflow négatif l’immobilier est plus intéressant que la bourse, notamment grace au remboursement du crédit, l’évolution du marché et l’augmentation des loyers

Rappelle moi l’évolution des prix de l’immo depuis 2020 ?

Il faut plus que nuancer tes propos, l’immobilier n’est pas forcément intéressant quand on calcule un vrai TRI avec toutes les entrées et sorties d’argent. On a même souvent un rendement-risque vraiment bancal. Tu ne mentionnes pas les frais de notaire, la fiscalité, les vacances locatives, les défauts de paiement, les squats, les travaux et j’en passe.

2 « J'aime »

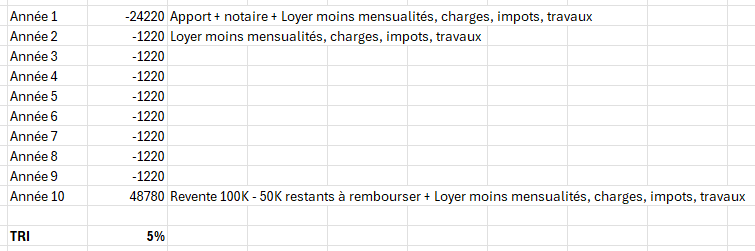

Tu achetes un appartement à 100 000€, frais de notaire disons 8000€, un apport de 15 000€, tu loues 750€ par mois (soit 9000€ par an) tu rembourses un emprunt de 585€ par mois, une TF de 1000€ par an, 600€ de charges par an, 850€ d’impots divers (CFE, CRL, comptable), 1 mois de prévision travaux 750€. Ca fait un cashflow negatif. J’ai cet appartement loué nu à Dijon, si sur un préavis de 3 mois j’arrive pas à trouver un locataire je suis vraiment mauvais. Sans revalorisation, ni augmentation du loyer je suis à un TRI à 10 ans à 14%

Tu peux aussi te faire ta propre opinion en investissant sur un premier appart d’une part, et en SCPI d’autre part.

De ma fenêtre, je constate que l’immobilier a fait des rois, bien plus que les SCPI qui ont enrichi les asset managers surtout à la belle époque…

Hello,

Je doute de ton calcul, en prenant tes chiffres et sur les hypothèses d’un crédit de 20 ans et d’un reste de 50% du capital à rembourser après 10 ans, je tombe sur un TRI de 5%. A moins que j’aie oublié un élément ?

Ce qui n’est pas mauvais en soi, mais faible comparé au temps et efforts demandés sur 10 ans à mon avis.

- C’est decorrele en partie du marché action. Après oui, il y a toujours des implications indirectes mais ça offre la possibilité de ne pas avoir la valeur de la SCPI chuter parce qu’une bulle IA explose par exemple

2.-30% en 5 ans pour les moins bonnes scpi, ça reste moins volatile que des actions. Je ne dis pas que ça assure une croissance constante mais les SCPI, compte tenu du sous jacent, de la diversification, des contrats commerciaux moyens termes… Offrent une volatile très inférieures au marché action - Tu as des revenus assuré sauf catastrophe. Ça vaut le coup sur le long terme à mon sens, pouvoir avoir des revenus mensuels permettant le reincestissement, ça me semble pertinent

C’est vrai que c’est décorrélé, on a des plus gros crash et des moins bonnes remontées ! J’ai ici volontairement pris de l’Europe pour coller à l’univers d’investissement des SCPI mais en World c’est la même chose.

-30% en 5 ans ça n’existe pas quand on investit sur un indice boursier large. La diversification est hyper réduite en SCPI, tu es sur une ou très peu de sociétés. Dire que c’est diversifié parce qu’il y a plusieurs immeubles c’est comme dire que faire all-in Stellantis est diversifié parce qu’il y a plusieurs marques de voiture.

Et non les loyers ne sont pas assurés, tu as zéro garantie. Si la SCPI perd plusieurs locataires le loyer baisse. Et dans ce cas pour continuer à attirer des investisseurs elle baissera aussi son prix de part pour afficher un meilleur rendement en %, au détriment des anciens investisseurs qui n’arriveront pas à sortir à moins de brader leurs parts.

Certes le marché actions est volatil, et on peut ne pas avoir de chance et tomber sur 1 décennie cata, mais historiquement, il sait se relever.

Quand on voit effectivement certaines scpi dans le top il y a quelques années, avec une puissance financière colossale, se prendre -35% en à peine 3 ans, je ne vois pas bien comment elles vont remonter la pente, ça va être sportif. On peut faire abstraction de la perte de valeur de reconstitution en se disant que l’important reste le revenu généré par les loyers réguliers, mais le taux de distribution en a pris un sérieux coup aussi.

Je doute que les scpi praemia reim fassent +25% dans les années à venir… La bourse, elle, se relève derrière en général, plus ou moins rapidement.

Je ne suis pas anti-scpi, j’en ai en AV. Mais je ne me lancerais jamais par exemple dans un achat à crédit, beaucoup trop risqué à mon goût sur 20 ou 25 ans. Les montages lors de l’achat restent des projections, souvent optimistes sur le long terme. Les scpi phares d’aujourd’hui, difficile de prédire leur avenir, tout aussi diversifiées soient-elles.

Je ne suis pas un vendeur de scpi, je pense que c’est un produit qui m apporte plus de sérénité que le marché action.

Il me semble moins volatile, plus stable, permet des revenus (effectivement qui peuvent évoluer à la baisse) sur le temps long etc…

Mais j essaie de diversifier avec de la SCPI en direct et en AV, du msci world en PEA, et la je réfléchis à une allocation PER