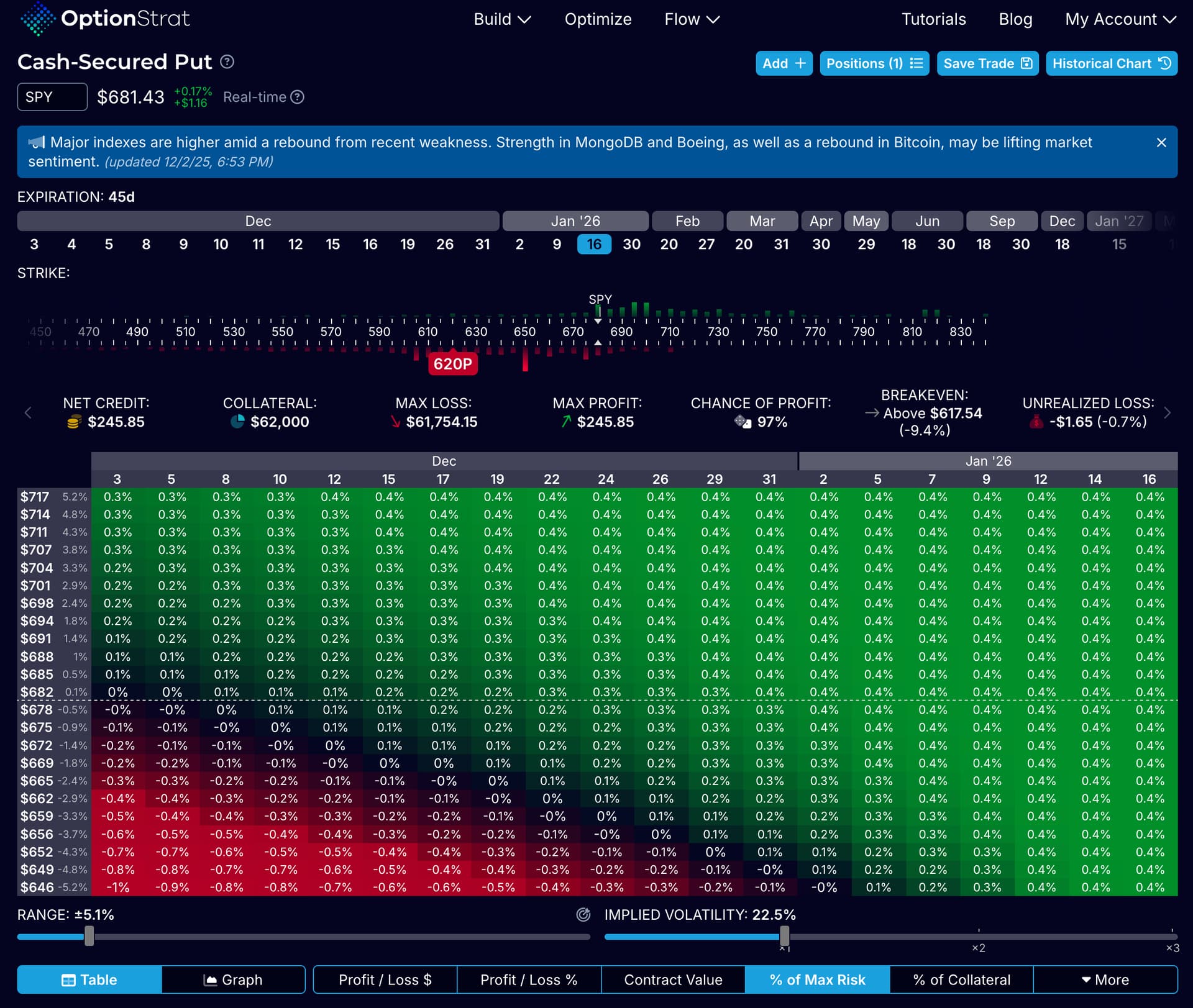

Je vais prendre un autre exemple concret, cette fois sur SPY, l’un des ETF les plus importants au monde, pour montrer comment fonctionne réellement une vente de put. Pas d’opinion, pas d’émotion, uniquement des chiffres.

Put SPY, strike 620, échéance 45 jours :

– prime : 245,85 dollars

– collatéral : 62 000 dollars

– break-even : 617,54 dollars

Cela représente environ 9,4 % de décote par rapport au spot actuel (681).

Probabilité de gain estimée : 97 % selon la volatilité implicite du moment.

On compare maintenant avec quelqu’un qui achète SPY en spot le même jour.

Si dans 45 jours SPY est toujours à 681 :

– l’acheteur spot n’a rien gagné

– le vendeur de put a encaissé 245,85 dollars sur le même montant immobilisé

Si SPY finit à 620 :

– l’acheteur spot est en forte perte

– le vendeur de put achète à 617,54 net, soit presque 10 % moins cher que le spot initial

Entre 617,54 et 681, la performance du put vendu est systématiquement supérieure à celle de l’achat spot.

Ce n’est pas une croyance, c’est la mécanique mathématique de la prime encaissée.

Et pour ceux qui ne connaissent pas SPY, un peu d’histoire.

SPY (SPDR S&P 500 ETF Trust) est le tout premier ETF coté de l’histoire, lancé en 1993 par State Street. Sa création a complètement transformé la gestion passive. Aujourd’hui encore, c’est l’un des actifs les plus liquides du monde, utilisé par les particuliers, les institutionnels, les hedge funds, les fonds de pension et les assureurs.

On parle ici d’un ETF qui a traversé :

– la bulle internet

– la crise de 2008

– le flash crash de 2010

– le COVID

– plusieurs cycles de taux

– et qui a survécu à tout, précisément grâce à sa diversification mécanique.

Autrement dit : vendre un put sur SPY, ce n’est pas vendre un put sur une petite action exotique.

C’est utiliser un outil rationnel sur l’un des véhicules financiers les plus éprouvés de la planète.

La vente de put ne prétend pas être “safe” au sens absolu. Elle n’élimine pas le risque.

Ce qu’elle fait, en revanche, c’est :

– baisser mécaniquement le prix d’entrée

– générer du rendement sur le capital immobilisé

– amortir les baisses modérées

– et offrir des probabilités de gain souvent bien plus élevées que l’achat spot.

C’est exactement la logique assurantielle dont on parlait plus tôt.

Que ce soit sur Apple ou sur SPY, les maths sont les mêmes, et l’histoire des marchés aussi.

Refuser de l’utiliser, c’est un choix.

Mais il faut au moins comprendre ce que l’on refuse :

un outil vieux comme les marchés eux-mêmes, utilisé par les investisseurs sérieux depuis des décennies, et basé non pas sur des croyances… mais sur des équations.