En France, dès qu’on parle d’options, beaucoup imaginent un produit ultra risqué réservé aux professionnels.

Aux États-Unis, c’est tout l’inverse : des millions d’investisseurs particuliers les utilisent chaque jour pour acheter leurs actions moins cher et être payés en attendant.

C’est l’un des outils les plus efficaces pour investir intelligemment.

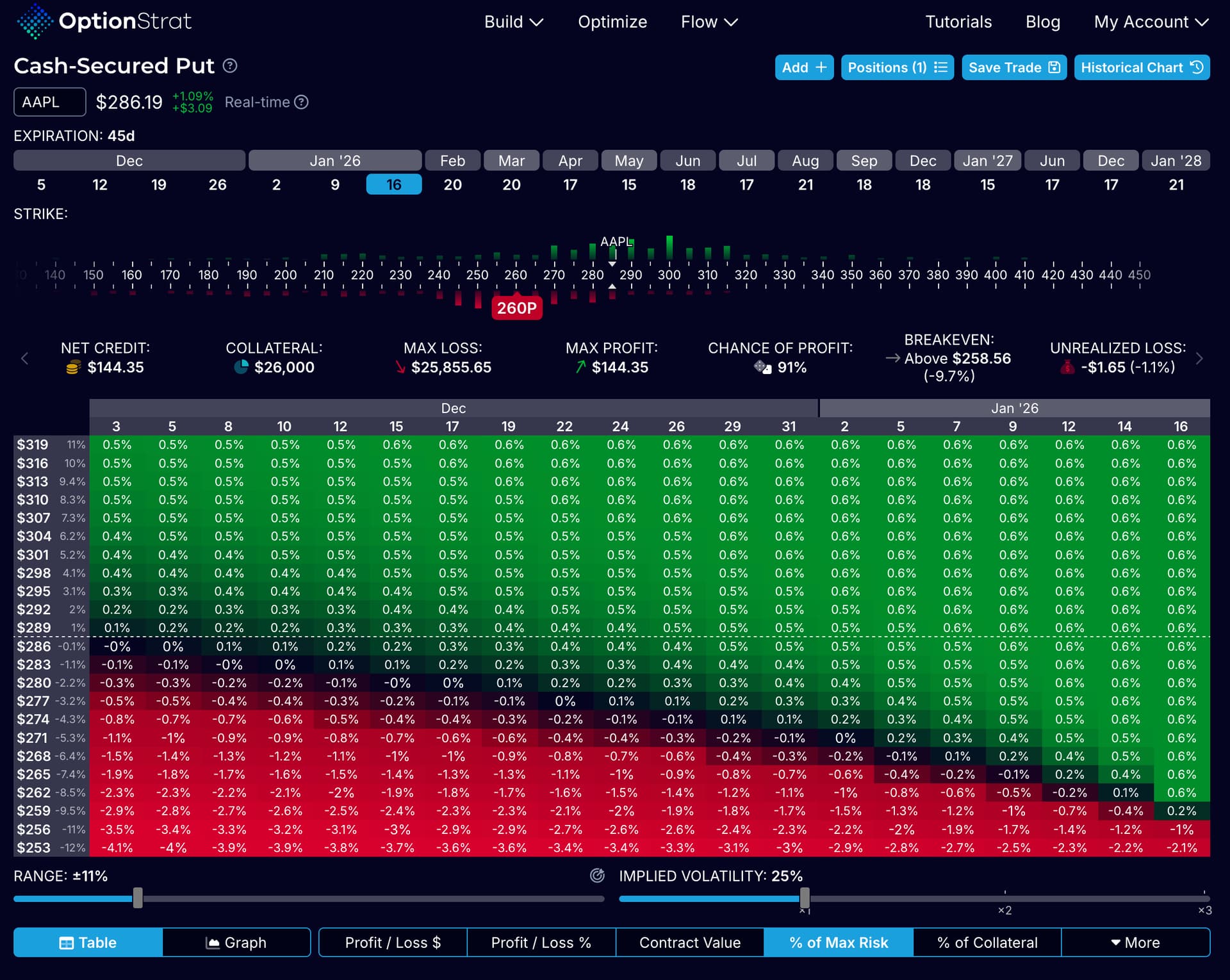

Acheter des actions en étant payé d’attendre

Au lieu de placer un simple ordre limite, les Américains vendent un put couvert en cash.

Le principe est simple :

• on choisit le prix auquel on souhaite acheter une action ;

• on vend un put à ce prix ;

• on encaisse immédiatement une prime ;

• si le cours baisse, on achète au prix prévu ;

• si le cours reste au-dessus, on garde la prime et on recommence.

On améliore systématiquement son prix d’achat.

En France, cette stratégie est quasiment inconnue.

Après l’achat : augmenter le rendement

Une fois l’action en portefeuille, beaucoup vendent des covered calls.

On encaisse une nouvelle prime, et si le cours dépasse le strike, on revend avec plus-value.

Sinon, on conserve l’action et la prime.

C’est un moyen simple de générer des revenus réguliers sur un portefeuille long terme.

Pourquoi cette stratégie est-elle inconnue en France ?

Plusieurs raisons :

• une culture financière limitée,

• des courtiers qui ne mettent pas en avant les options,

• un marché trop restreint,

• une confusion totale entre options et produits à fort levier.

Résultat : la plupart des investisseurs français achètent leurs actions “à l’ancienne”, alors qu’il existe plus efficace.

Pour un investisseur sérieux, c’est du bon sens

Les options permettent :

• d’acheter moins cher,

• d’améliorer son rendement annuel,

• de générer des revenus réguliers,

• de réduire l’impact de la volatilité.

Utilisées correctement, elles ne sont pas plus risquées qu’un ordre limite.

Elles sont simplement plus rentables.

Conclusion

Si ces méthodes étaient connues en France, beaucoup d’investisseurs changeraient complètement leur façon d’acheter des actions.

Aux États-Unis, c’est la norme.

En France, c’est encore une découverte.