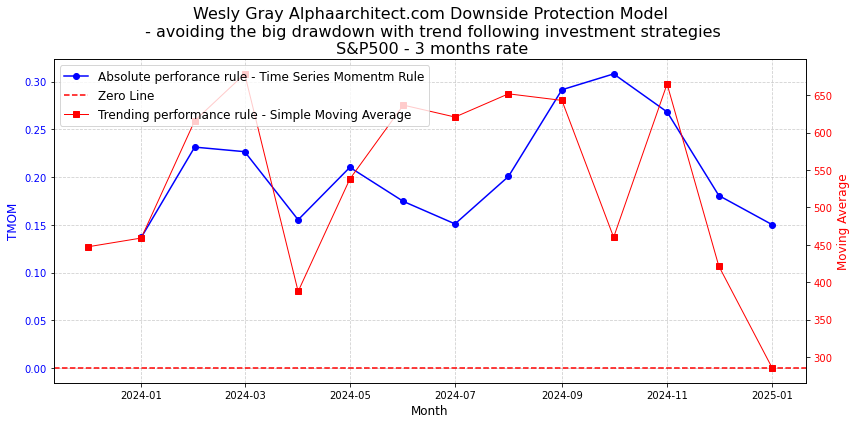

Downside Protection Model: Indicateurs de trend utilisé pour le S&P500

A noter la courbe descendante des 2 indicateurs et le SMA reaching the zero line

suivant les règles de Wes Gray.

Si le prix actuel moins la moyenne mobile (12) > 0, investissement dans des actifs risqués longs. Sinon, investisement dans des actifs alternatifs longs (bons du Trésor)

Combinaison des 2 règles : déclenchement d’une seule des deux règles, passez à 50 % de liquidités. Déclenchement des deux règles passez à 100 % de liquidités. Aucune règle déclenchée implique 100% investi dans risque long.

Ci-après le graphique des 2 règles en utilisant l’indice SP&500 (^GSPC) pour l’actif risqué et l’indice le taux à 3 mois de la Fed (^IRX).

Une des 2 règles est déclenchée.

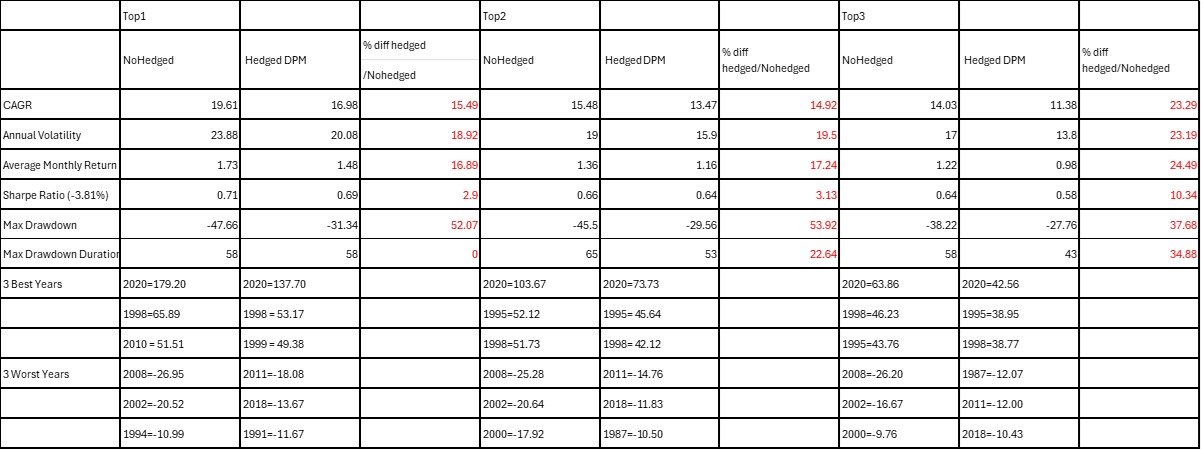

J’ai backtesté ce modèle DPM en utilisant les données du modèle 10 industries French Fama portfolio, Top1 est constitué avec un seul industry secteur ayant le momentum le plus élevé, Top2 avec 2 indutry secteurs, Top3, 3 industry secteurs. No hedged, le portfolio ne tient pas compte du DPM, Hedged portfolio suivant les 2 règles DPM. A noter la très faible réduction CAGR entre hedged and non hedged mais également un réduction drastique du Max Drawdown, ce qui est l’effet recherché en appliquant le modèle DPM.

Key statistics for Hedged-NonHedged portfolios Top1, Top2, Top3 1986_–2024)