Pour eviter de polluer les autres fils. Je repositionne mes interventions sur le sujet du trading systématique et algorithmique.

Cela peut paraître trop complexe, trop détaillé mais le but c est de donner la possibilité de répliquer les stratégies proposées en donnant le maximum de références. Ces stratégies peuvent être répliquer en créant ses propres programmes ou bien sur des platformes de trading algo prête à l emploi.

ça va etre long mais voici quelques ingrédients de ma secret sauce.

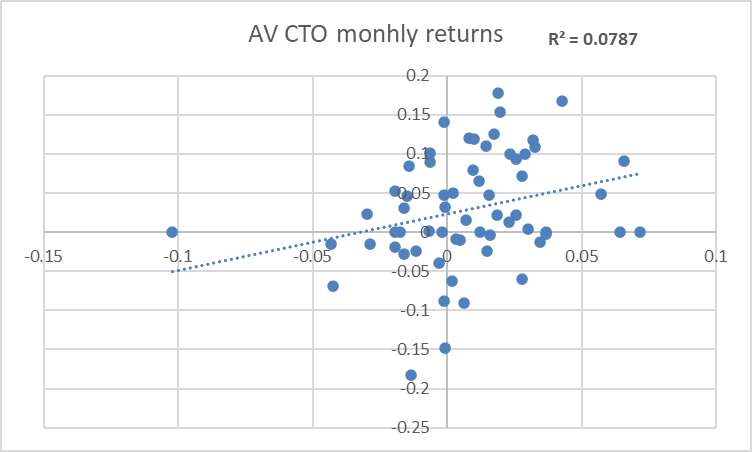

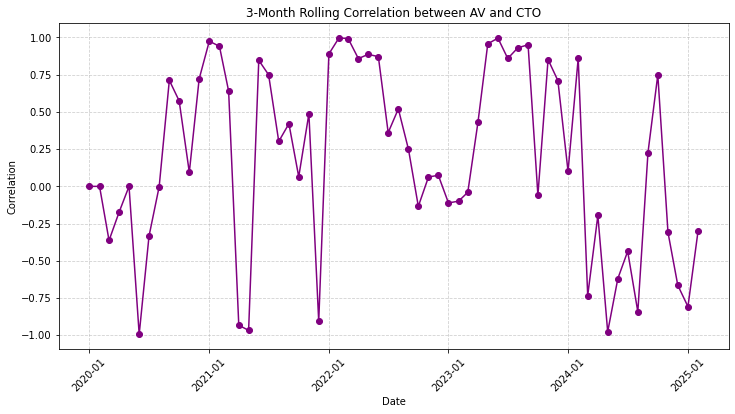

J utilise 2 supports CTO et AV, 50/50 avec une stratégie de pure performance pour le CTO et d optimisation du risque pour l AV.

J’applique un trading systématique mensuel (je veux pas être un esclave du marché) basé sur différentes mesures du momentum. L’utilisation de différents calcul du momentum conduit à une diversification implicite. Pourquoi le momentum, je suis l’observation de French et Fama ,pères de l’hypothèse des marchés efficients « le momentum est la première anomalie ». Concernant le momentum, voir Momentum Strategies Across Asset Classes Risk Factor Approach to Trend Following par Marko Kolanovic, PhDAC (Global) [email protected] Zhen Wei, PhD (Asia) [email protected]. JP Morgan.

CTO – 10 titres vifs sélectionnés (également réparti 1/10) chaque mois S&P 500 en fonction du momentum calculé selon la technique basée sur l’article [Trended Momentum Charlie X. Cai, Peng Li et Kevin Keasey]

La clarté de la tendance (trend clarity) est le R au carré de la régression du prix quotidien des actions sur la séquence de dates au cours des 12 derniers mois (nécessite au moins 200 jours). J’utilise une variation par A Clenow exposé dans son livre (Trading Evolved: Anyone can Build Killer Trading Strategies in Python) comme suit cela calcule la pente de régression exponentielle, dans ce cas sur 90 jours, et la multiplie par le R2. Cela nous donne un momentum, ajusté en fonction de la force de la tendance.

AV – 3 ETF et 25% fonds Euro. 3 ETF sélectionnés dans l’équivalent de l’univers proposé par Meg Faber dans ses papiers/livres sur Tactical Asset Alllocation. La sélection est mensuelle (allocation 25% chacun) et rebalancée mensuellement en appliquant strictement la mesure du momentum proposée par Wes Gray dans son livre Quantitative Momentum: A Practitioner’s Guide to Building a Momentum-Based Stock Selection System (Wiley Finance). Par exemple Allocation depuis aout 2024 incluant février 2025

SP500, monde ex US, Gold Miners,

en terme de risque/rendement

CAGR: 9.293434495575337

Annual Volatility: 9.778746050865184

Average Annual Return: 9.293434495575337

Sharpe Ratio: 0.6 (avec risk free rate de 3%)

Max Drawdown: -10.41

Max Drawdown Duration (months): 22

3 Best Years: {2021: 16.92, 2024: 14.86, 2020: 11.30}

3 Worst Years: {2022: -4.69, 2025: 3.67, 2023: 6.37}

annual returns: year

2020 11.302007

2021 16.920027

2022 -4.697849

2023 6.372755

2024 14.863192

Aussi bien pour le CTO que pour l’AV, observations et calculs d’ indicateurs de marché pour identifier la tendance du marché et hedger si nécessaire en cash, 0%, 50%, 100% cash. J’ai utilisé longtemps la technique Downside Protection Model de Wes Gray Avoiding the Big Drawdown with Trend-Following Investment Strategies. Voir post . Depuis un lecteur de finary m’a fait découvrir l’indice SPXA200R qui en backtest s’est avéré plus performant que la technique de Wes Gray (ici). Également j’observe ces différents indicateurs (ici), ici,ici, mais à titre informatif, dans ce cas pas d’activation systématique d’allocations.

Mes principes de trading systématique

• Je crois en la théorie des marchés efficients (EMT) mais nous savons que les anomalies peuvent temporairement modifier la valeur de l’action. Selon Eugene Fama, le momentum est la première anomalie. Le co-lauréat du prix Nobel d’économie 2014 et père de l’hypothèse des marchés efficients, et son co-auteur, Ken French, ont résumé la recherche universitaire sur le momentum dans The premier anomaly is momentum.Fama, E. et K. French, 2008, Dissecting Anomalies, The Journal of Finance, 63, pg. 1653-1678.

• Je crois que les émotions et les biais humains doivent être ignorés en traidant de manière systématique et algorithmique

• Mon système de trading est basé sur le momentum quantitatif (The premier anomaly)

• Je fais confiance à mon modèle de telle sorte que je ne veux jamais intervenir au risque d’introduire des biais comportementaux en annulant les décisions du système de trading de vendre ou d’acheter une action spécifique.

• La robustesse du modèle a été éprouvée en effectuant des backtestings (sans survival biais) et en mesurant systématiquement les risques. De nombreux articles et livres exposent les principes d’un bon backtesting. Voir chapitre 21 « Tests système » du livre « Trading Systems and Methods » de Perry J. Kaufman (6e édition)