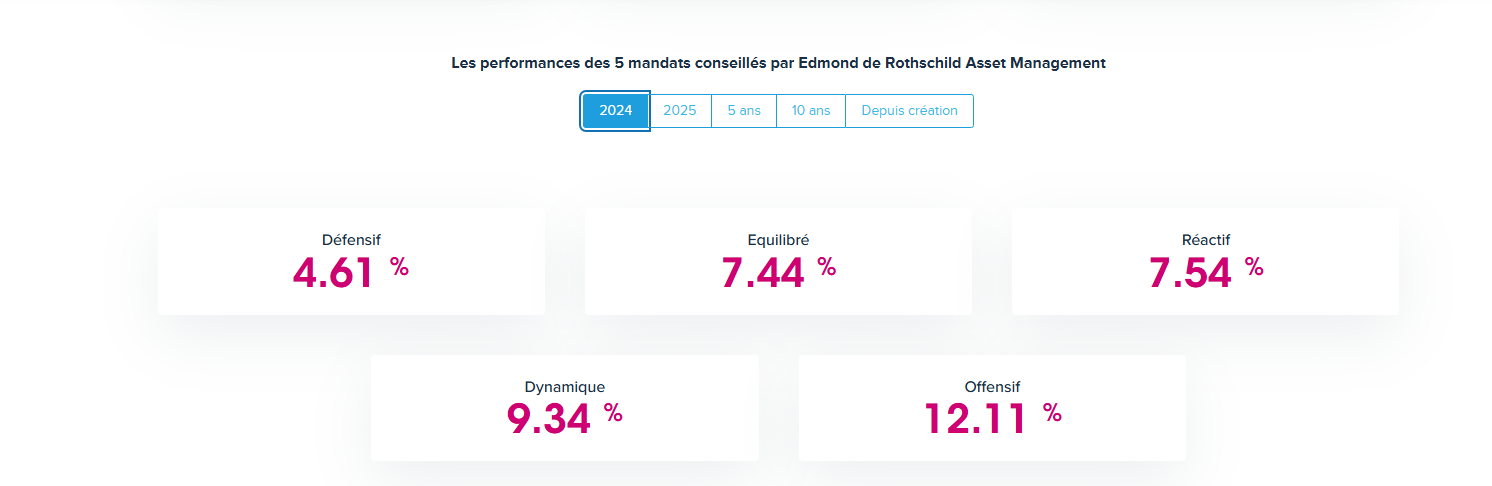

J’ai ouvert une assurance-vie en gestion pilotée avec le mandat Edmond de Rothschild AM Offensif (le mandat le plus offensif) avec soi-disant un rendement de 8 à 12 % par an.

Actuellement, je suis sur une plus-value latente de 1,18% et remets en doute la performance de ce contrat.

Frais total : 1,74 % (Source : calculateur de frais Finary).

J’ai aujourd’hui 10K sur cette AV

J’ai aujourd’hui deux options qui s’offrent à moi :

Option 1 ) Retirer une partie du capital pour le rediriger vers le PEA qui n’est pas rempli

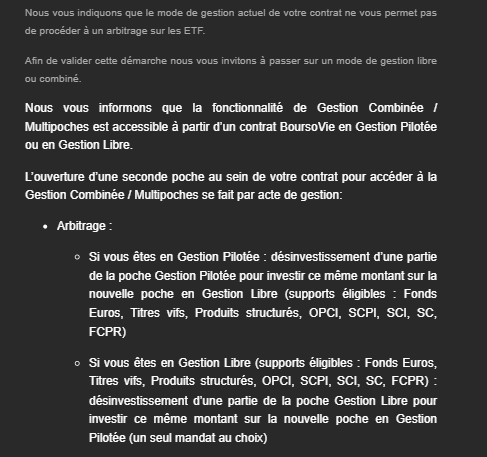

Option 2 ) Faire un arbitrage sur une gestion combinée, mais la liste des ETF de l’AV Bourso ne s’affiche pas. J’ai donc écrit au service client qui m’a répondu cela :

Je ne suis pas sûr de bien comprendre pour déclencher la possibilité d’achat d’ETF, il faut d’abord faire un arbitrage sur les supports suivants : (supports éligibles : Fonds Euros, Titres vifs, Produits structurés, OPCI, SCPI, SCI, SC, FCPR) ? Puis de ce support qui est en gestion libre faire un achat sur ETF ?

Que pensez-vous de ce contrat ?

Le nom Edmond de Rothschild fait rêver sur le papier et les primes de 100 euros de Boursobank sur un versement ponctuel d’un certain montant sont alléchantes, mais je ne suis pas convaincu de la performance.

Quand as tu ouvert cette assurance vie ?

C’est trop facile de dire que le rendement n’est pas comme tu le souhaites mais aujourd’hui aucun placement ne peut garantir un rendement de 8-10% chaque années.

Ça reste difficile de faire le point sur le rendement sur une seule année. En soit tu pourrais switcher en ETF mais ça veut pas dire que tu feras de suite un bon rendement (en ce moment c’est difficile )

La question de la date de souscription est la bonne

Ils ne garantissent pas la performance, ils indiquent la perf de 2024 et des années passées en précisant que les perf passées ne présagent pas des perfs futurs.

A noter que depuis un peu plus d un mois les marchés ont pas mal baissé.

Donc si tu as souscrit il y a quelques mois, il est possible que ton placement était en plus value de 5-10% mais que tu ai perdu ce que tu avais gagné

Perso j’ai ouvert il y a quelques mois un PEA chez Bourso, mis des fonds sur l ETF world de iShares.

Jetais à 7% de plus value latente et je suis descendu à -3%.

Tu peux te poser la question de la perf de ton placement mais, par exemple dans mon cas ce n’est ni la faute de bourso, ni d Ishares.

Je suis bien au courant que les rendements passés ne garantissent en rien les rendements futurs Je cherche à optimiser sur le très long terme (20ans +) en réduisant les frais de gestion.

Est-ce que qq a réussi à acheter des ETF sur une gestion combinée / multipoches sur l’enveloppe AV Boursobank leur réponse n’est pas claire et le service client au téléphone n’apporte pas plus de réponse

Si tu souhaites limités au maximum les frais, tu peux chercher les meilleurs assurance vie sur le forum (sujet pas mal abordé) et faire de la gestion libre avec du MSCI world ou autre.

Mais il est normal d’avoir plus de frais sur ton support, c’est « piloté » et donc forcement un peu plus chargé en frais. Est-ce plus rentable sur le long terme ? pas sur en effet.

En tout cas tu as peu de recul sur le rendement donc difficile de juger. Si tu suis les vidéos et le forums Finary tu verra vite que la gestion libre et des ETF ciblées te permettrons de réduire tes frais au maximum.

Pour le rendement ça c’est une autre histoire ^^

Bonjour, j’ai fait la même bêtise en 2019 : AV bourso sous gestion pilotée avec mandat offensif. Mise de fonds initiale (genre 10000€) puis versements programmés tous les mois (que j’ai arrêtés au bout de 3 an quand j’ai vu que ça ne décollait pas). Résultat des courses : -3,18% fin 2023.

Je me suis réveillée quand j’ai comparé avec mon PEE positionné sur un fond dynamique (cad intermédiaire, ni planplan ni offensif, risque 4/7) et qui avait fait dans le même temps… +38%. Oui, il m’en a fallu du temps pour me réveiller .

J’ai donc opté direct sur la gestion libre et, comme je n’y connaissais rien, j’ai fait une sélection un peu pifomètre (d’où des doublons) et réparti mes fonds sur 4 ou 5 ETF (world, nasdaq et cac40) + un peu de fond obligataire et du bpi. Aujourd’hui, et malgré la chute des derniers mois, le résultat est de +11,02% (je suis montée à +23% en 1 an, avant la dégringolade). En partant de -3 et des brouettes, ça fait quand même une progression de +14% par rapport au moment où j’ai modifié ma gestion (je n’ai pas remis de fonds car je voulais d’abord voir ce que ça donnait).

Ma conclusion : fuyez les gestions pilotées et vive la gestion libre

A mon avis le rendement est normal à date, puisque la bourse américaine a perdu entre 5 et 10% depuis le début de l’année, donc probablement fin 2024 tu étais dans les chiffres annoncés avec une plus value correcte.

J’ai pris une AV pilotée et en fait ils investissent comme des bêtes sur les États Unis à partir des résultats passés.

Manque de pot cette année c’est l’Europe qui a pris de la valeur et les USA se cassent la gueule.