Dans l’optique de faire travailler un somme importante (de l’ordre de 100k) durant 3-4 ans avant l’achat d’un bien immobilier, le placement rémunéré sur un compte un terme me semblait une bonne option.

Après m’être renseigné, qu’elle n’a pas été ma surprise de constater :

Les taux sont très peu attractif, de l’orde de 2-3%, avec un plus des impôts derrière

Ces taux sont dégressifs

Par exemple chez LCL, voici leur offre : 1 mois : 3.20% 3 mois : 3.01% 6 mois : 2.78% 1 an : 2.50% 2 ans : 1.70%

En regardant sur internet, pas mal de taux sont effectivement dégressif.

Quelle est la logique derrière ça ? plus une somme est immobilisée longtemps plus elle devrait rapporter non ?

Pour ma part, je me suis tourné vers les coffres à termes “Avenir” de Vancelian. Les offres de coffres à terme de ma banque n’étaient pas intéressantes également.

Effectivement, cela parait contre-intuitif. Je ne sais pas exactement quels sont les instruments financiers derrière, mais il s’agit d’un placement garanti donc, de fait, il doit être impacté par la baisse probable des taux à venir.

En général, les fonds euros des meilleures assurances-vie en France sont bien plus intéressants que les comptes à terme (sauf exception). Je me permets de partager cet article qui résume le sujet : Assurance vie ou compte à terme : comparatif détaillé

En fait, le marché prévoit que les taux devraient continuer à baisser donc autant la banque veut bien s’engager à verser 3% sur une durée courte, autant elle ne souhaite pas s’engager sur du plus long terme.

Je pense que les Comptes à terme peuvent avoir leur intérêt et période de « Taux élevés » dans le sens où tu fixe un placement et un taux pour une durée prévue.

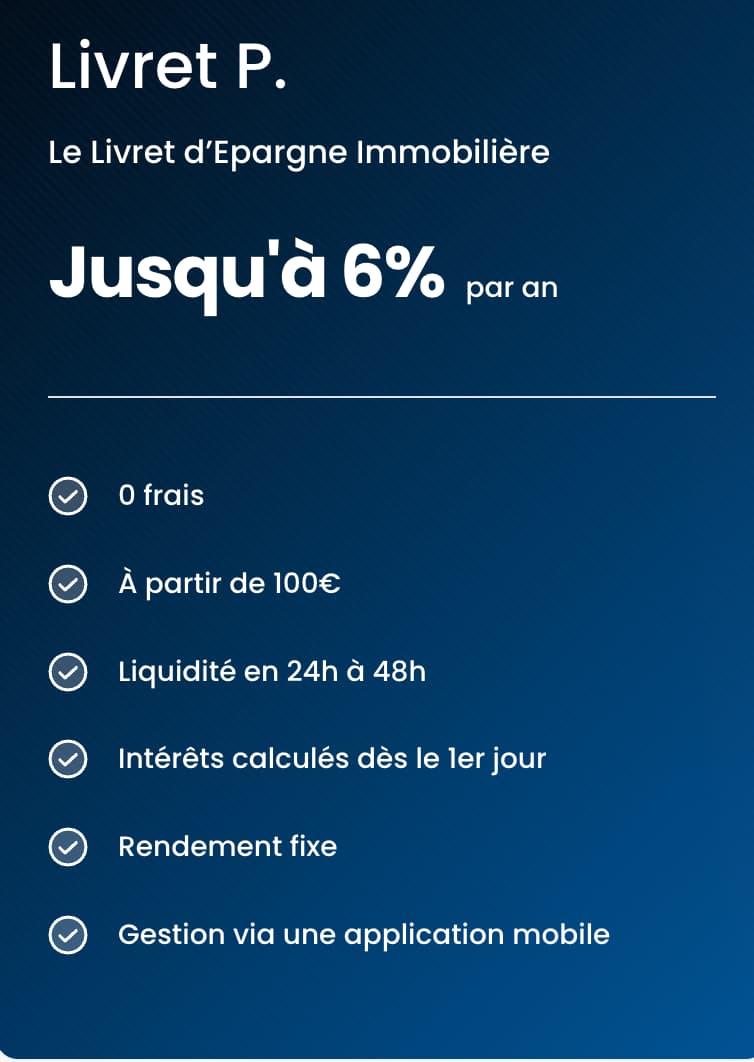

j’ai été voir sur leur site , j’ai bien vu un livret P a 4% + 2% conditionnel en fonction d’action a faire

Livret qui n’assure pas la garantie du capital ou la liquidité

Pour les CAT , les conditions sont disponible dans l’application donc a éplucher

Hello @anon70395625

Sur Reddit il est indiqué que c’est pas des « vrais » CAT .

Visiblement Livret P cherche à lever des fonds

6% y’a forcement un loup …

De ce que je comprends, Livret P, c’est « une obligation déguisée en livret » donc un hybride entre les 2 et donc un objectif de rendement et un niveau de risques situé entre les 2.

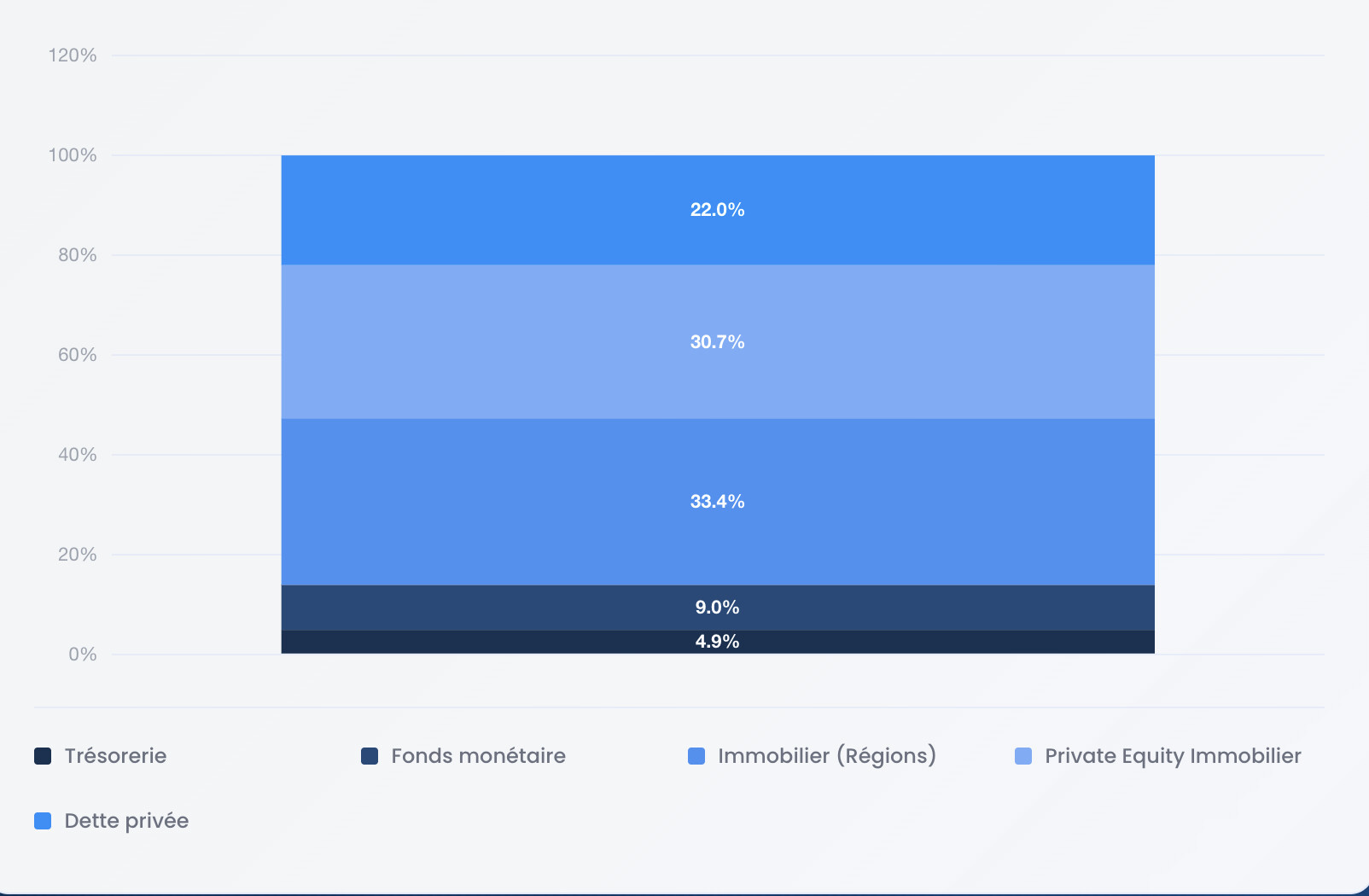

C’est surtout un placement très peu liquide car très adossé a de l’immobilier , PE et dette privé

ou au final rien de ce qui est annoncé n’est garantie

@anon92616281@anon70395625 on parle pas du meme produit là .

Livret P propose depuis peu un " compte à terme " avec un taux hallucinant de 6% , pas sur 5 ans , sur 1 an !

Oui , on s’est écarté du sujet initial reste que n’ayant pas l’appli et donc pas d’information sur le CAT de livret P , il y a quand même un lien .

Les fonds passent a l’entrée comme à la sortie du CAT par le livret P . Donc il y a un risque supplémentaire adossé a ton CAT .