Salut à tous! J’aimerais connaître votre avis sur Spiko. J’ai découvert récemment cette solution et j’hésite à me lancer pour faire bosser le cash surtout en ces temps incertains avant d’avoir de meilleurs opportunités. Y’en a qui l’utilise ici ? Si oui je veux bien votre retour dessus avant de me lancer. Je suis en train d’ajouter les retours sur un article pour compiler un peu les avis avant de me lancer : Où placer son cash en 2026 ? Fonds monétaires, ETF monétaires et alternatives aux comptes à terme — PlanÉpargne

1 « J'aime »

1 « J'aime »

J utilise depuis plus d un an pour placer la treso d entreprise, c est pas mal, attention au taux de change pour le spiko dollar, mais sinon c est top, tu retires ton argent en deux clics et c est credité le jour même en instantané, je recommande

2 « J'aime »

Bonjour, merci pour votre réponse. Ok je note ! Est-ce qu’il y a la possibilité de transférer du dollar à l’euro au sein même de l’application ? Sans passer par un rachat et un nouveau versement vers l’autre fond monétaire ?

Hello !

Utilisateur depuis juin 2024, j’utilise la plateforme uniquement pour rémunérer ma trésorerie de société. A ce moment là, c’était hyper intéressant car les taux (notamment EUR) étaient plus élevés.

Avec la baisse depuis quelques mois, ça devient de moins en moins intéressant. Qonto à lancé sa rémunération (pas très intéressante si on a pas un abonnement cher), de même chez Revolut Retail.

Spiko reste cependant assez intéressant avec ces fonctionnalités et son interface hyper simple, notamment :

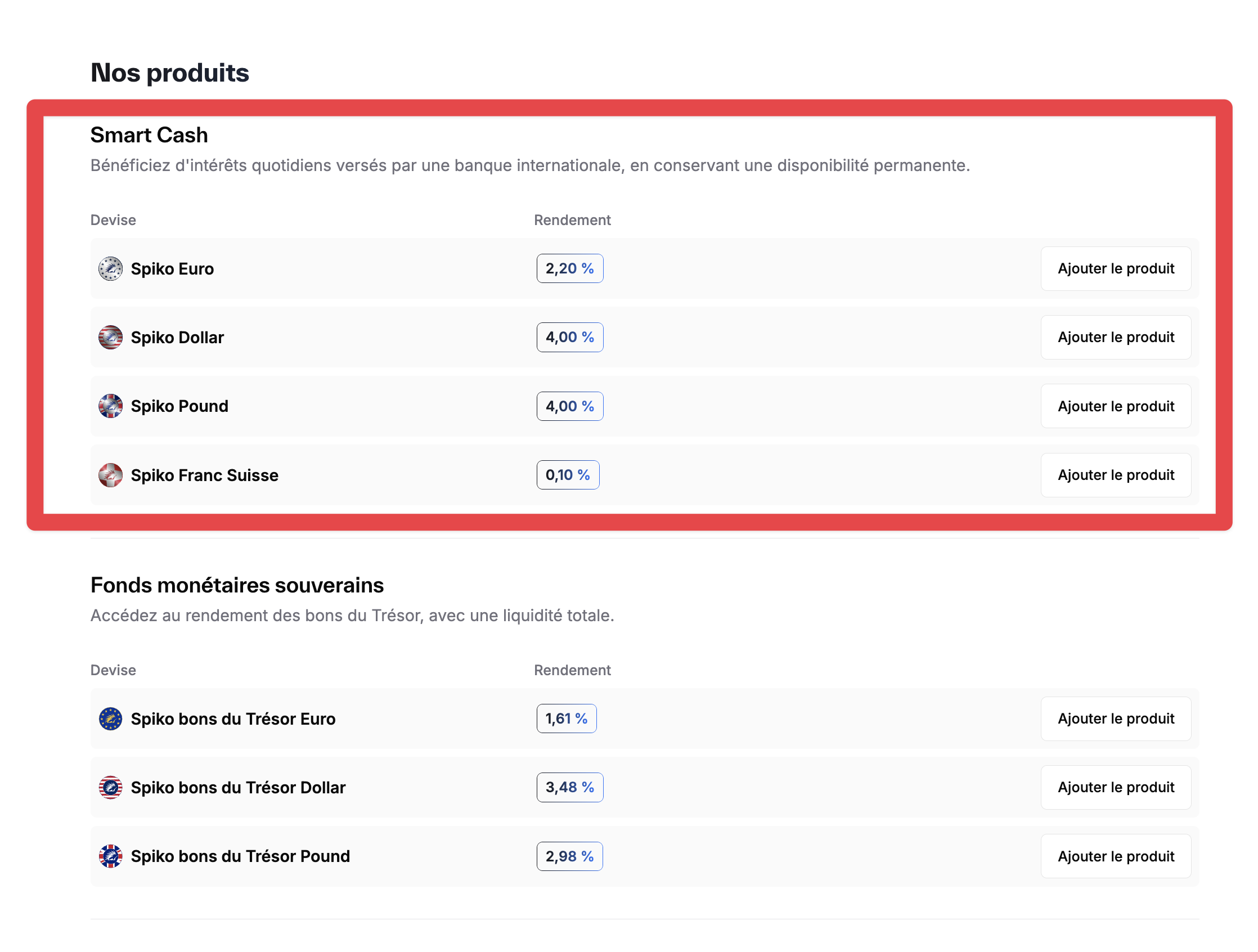

- Possibilité de rémunérer au taux sans risque des EUR, USD et GBP

- Retrait instantané (jusqu’à 100k€)

- Possibilité de déposer des EUR sur les poches de devises étrangères comme l’USD (avec un taux de change interbancaire → sans spread ni frais)

Depuis très récemment pour ma société, j’ai fait le choix de changer de banque pour aller chez Revolut Business, ils ont un “livret d’épargne” qui fonctionne comme Spiko (intérêts quotidiens, hyper simple…) et rémunère actuellement 2%/an (taux fixe) ; mais c’est pour les société du coup.

J’ai fait ça car je n’ai même plus besoin de faire un virement à Spiko et que le taux Spiko EUR actuel est de inférieur à 2%.

Pour un particulier, clairement il faut d’abord remplir ses livrets réglementés. Ensuite voir si on a pas mieux sur Revolut (Retail) si on est client ou Trade Republic (actuellement à 2%/an).

Et ensuite, passer sur Spiko.

Les cas d’usage les plus fréquents chez eux sont :

- Startups qui lèvent des fonds

- Marchands de bien ou particulier qui vient de faire une vente immo et qui a beaucoup de cash pendant quelques semaines/mois.

- Société dont la banque de rémunère pas le cash

Note de conflit d’intérêt : j’ai rencontré l’équipe Spiko en juin 2024. J’ai publié une vidéo sponsorisée sur ma chaine Youtube pour parler de leur solution (de même pour Qonto, Revolut Retail et Revolut Business).

6 « J'aime »

non il me semble pas, tu passes forcément par ton compte courant

1 « J'aime »

Ok ça marche merci !

Bonjour et merci pour le retour complet ! La solution a l’air clairement orientée entrepreneur mais c’est une bonne solution pour transiter du cash d’un projet à un autre même pour un particulier je pense. Je vais tester je pense de mon coté mais c’est vrai qu’ils sont en concurrence avec les solutions pré-intégrées comme sur Revolut ou TradeRepublic, bien que je ne sois pas du tout fan de TR.

Oui ![]() J’ai pu tester la feature et c’est au taux interbancaire (pas de frais ni spread)

J’ai pu tester la feature et c’est au taux interbancaire (pas de frais ni spread)

1 « J'aime »

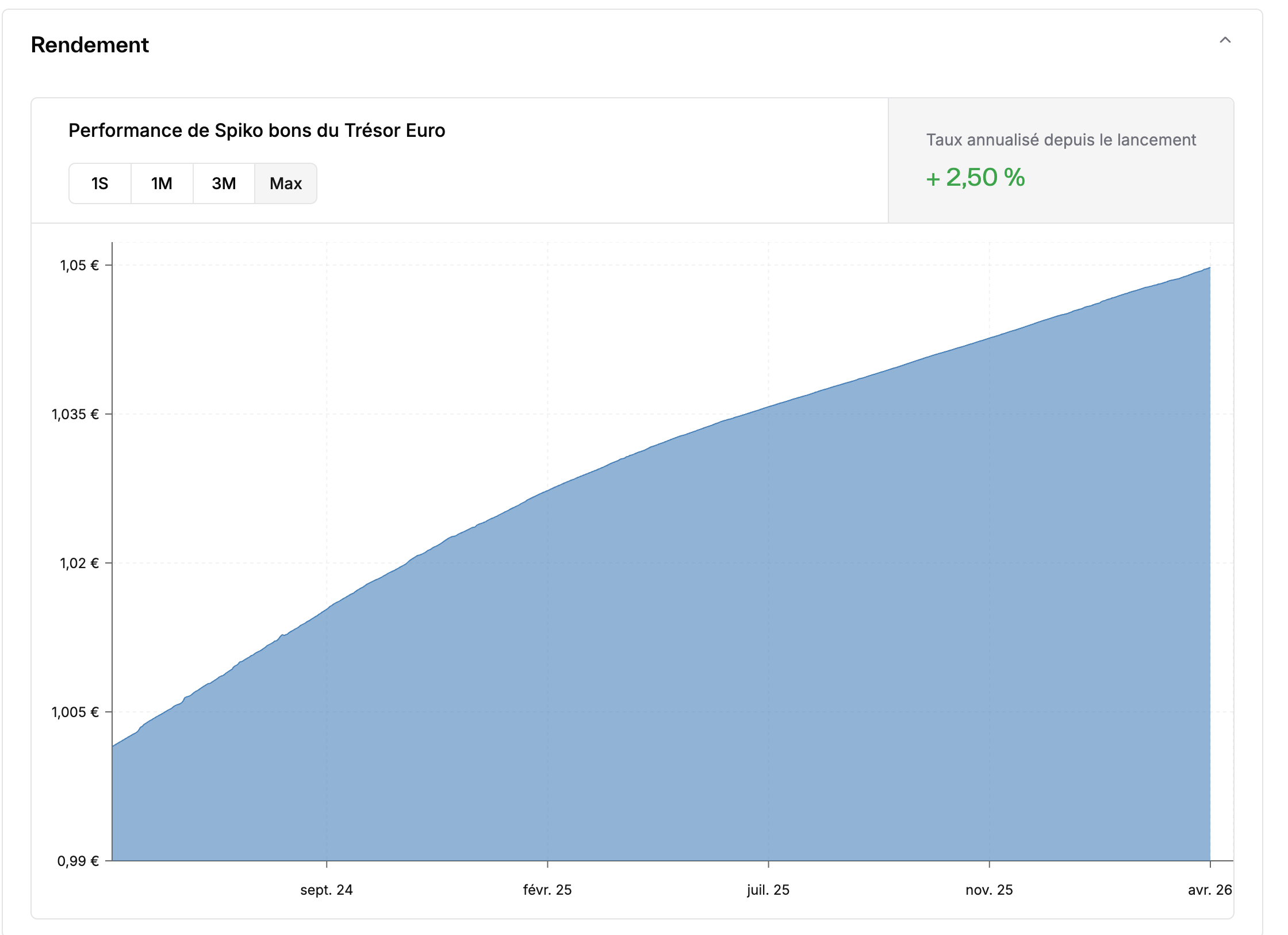

Update sur Spiko qui vient de sortir des nouveaux fonds légèrement plus performants que ceux en bons du Trésor.

Ces fonds sont excellents.

Merci à Spiko de fournir des investissements de qualité.

Il y a encore 1 an je me cassais la tête à chercher des CAT pour mon EURL. Depuis Spiko a sorti de superbes offres. Je suis un client très satisfait depuis début 2025.

Hello @AxelParis en parcourant les blogs traitant d’investissement je tombe sur Swaive (100% francais , immatriculé Orias, CIF, AMF ..) Il propose des CAT particuliers et pro . Selon moi 4 CAT seulement semblent interessants pour les partuculiers

- 2,45% sur 18 mois

- 2,40% sur 12 mois

- 2,20% sur 9 mois

- 2,05% sur 6 mois

Cela étant la presse fait état d’une augmentation du taux du livret A en aout à cause de l’inflation qui a dérapé . Donc Swaive va devoir revoir sa copie tout comme le Spiko Euro à 2,20%

1 « J'aime »

Bonjour,

j’ai pu avoir mon IFU 2025 Spiko mais comme je n’ai pas fait de retrait, quelqu’un sait qu’elle est l’imposition appliquee ?

merci

hello voici pour la réponse du bofip et de afT : RPPM – Revenus de capitaux mobiliers, gains et profits assimilés – Champ d'application – Produits de placements à revenu fixe de source française et gains assimilés – Revenus des bons du Trésor et assimilés | bofip.impots.gouv.fr.

https://www.aft.gouv.fr/fr/fiscalite-valeurs-tresor

les intérêts des bons du Trésor entrent dans le champ d’application de l’impôt sur le revenu.

Il en est de même des primes de remboursement des bons du Trésor émis depuis le 1er janvier 1993.

Depuis le 1er janvier 2018, ces gains et revenus issus du capital sont soumis au titre de l’impôt sur le revenu (IR), de plein droit, à une taxation forfaitaire

1 « J'aime »

Aujourd’hui bloquer son argent sur 18 mois pour un rendement brut de 2,45% c’est pour moi un trèèès mauvais choix.

Je préfère avoir une liquidité au jour le jour avec des produits comme les livrets d’épargne de Revolut ou Spiko (quand on est une société).

Je pense sincèrement que les CAT sont des horribles produits ahah

Je me permets de rebondir sur ça : ce que tu gagnes avec Spiko rentre dans la catégorie des plus-values de cession de valeur mobilière (en gros, de la plus-value et pas des intérêts).

L’explication est simple : quand tu investis dans Spiko, tu n’investis par dans les bons du trésor directement. Tu achètes une part du fond de Spiko qui est capitalisant. Et c’est seulement quand tu fais un retrait que tu touches tes intérêts (= en réalité, tu revends ta part du fond Spiko plus cher).

2 « J'aime »

Ah, merci pour la précision, ça change pas mal de choses !

En CAT Pro (SG), en ce moment j’ai :

- 2.2% 1 mois renouvelable automatiquement.

- 2.5% 6 mois idem

Utilisateur de Spiko depuis quelques semaines, mes premiers retours :

- ils ne sont pas particulièrement mieux disant de ce qu’on trouve en CAT bancaires actuellement

- l’arrivée effective sur le compte est plus longue que ce que je pensais (on est plutôt à J+2 qu’immédiatement)

- absence de connecteur avec les logiciels compta, pour l’instant ma comptable saisie manuellement (en 2026, c’est une hérésie), OK il y a un CSV mais ça signifie qu’on doit retravailler les fichiers avant l’import dans les logiciels comptables, donc ça revient pratiquement au même. Rien que pour ça je me demande si ce n’est pas mieux de se taper le processus d’un CAT à la banque.

Ce que j’apprécie :

- la souplesse : pas besoin de saucissonner la tréso en CAT de duration variées

- pour les optimiseurs fous : les CAT ont souvent un minimum, là tu peux aussi bien mettre 1000 € que 1 M€

- une fois ouvert pas besoin de refaire le processus à chaque virement (ce qui est l’un des défauts du CAT)

1 « J'aime »

Merci pour ton retour @Zootime

Je connais pas la fiscalité sur ce type de produit pour les sociétés

Pour les particuliers les CAT sont hors jeu .

C’est + interessant de faire la chasse aux taux boostés des fonds € sur AV .Par exemple sur Lucya CNP on peut chercher du 5% servi en 2026 et 2027 , avec comme condition de mettre 60% UC .

Et là les petits malins ils mettent 60% sur des UC …….monétaires .

Donc la technique consiste à se servir des AV boostés comme des CAT , et de chasser les taux tous les 2/3 ans

Evidemment ca fait sens pour ceux qui ont un projet court terme 1-2 an maxi , pas pour placer des liquidités pdt quelques semaines/mois

5% -FT 31,4 %= 3,43% imbattable à l’heure actuelle

1 « J'aime »

En société, ça rentre dans ton résultat imposable. En gros, 15 ou 25% d’IS si ta boîte est rentable, 0 si elle est déficitaire.

Les CAT sont très utiles en société, c’est un bon moyen pour piloter ta tréso et notamment pour provisionner des décaissements importants, typiquement tu as fait un bon résultat en N-1, tu vas payer de l’IS au mois de mai, tu provisionnes cette tréso sur un CAT à échéance autour du jour de paiement, histoire qu’elle ne dorme pas inutilement sur ton CC, idem pour le paiement d’un fournisseur par exemple. Ce n’est pas avec ça que tu vas gagner de l’argent (quoique certains business model, la grande distri par exemple, vivent largement de la performance de leur tréso entre encaissement / décaissement, mais pas sûr que le CAT soit ici l’outil privilégié) mais ça rend ta tréso légèrement productive surtout ça permet qu’elle absorbe à peu près l’inflation. A noter qu’il commence a y avoir un petit move des néobanques vers les CC rémunérés (de mémoire Qonto ou Revolut le font) pour personnes morales, c’est une bonne alternative, j’avais regardé pour moi mais les taux sont vraiment faibles et il y a souvent des limitations avec des plafonds assez bas qui feront que ce ne sont pas des options optimales pour les PME qui font déjà un peu de chiffres et ça réserve donc plutôt l’usage aux TPE.

Pour une personne physique, je ne vois pas trop l’intérêt non plus sauf sur des périodes très courtes et des cas spécifiques, imaginons, tu as signé une offre d’achat, tu es à peu près sûr que ça va passer, tu peux y mettre ton apport, ça reste plus liquide et disponible que du F€. Mais tu as plein d’options alternatives, livrets non réglementés, CC remunérés, etc. qui te donneront pratiquement la même chose.

A un moment pour une personne morale ou une personne physique, ça ne sert pas à grand chose d’aller chercher un meilleur taux sur des périodes aussi courtes si ça implique plus de frictions opérationnelles (le fond de mon commentaire sur Spiko).