Hello tout le monde,

Je suis entrepreneur et je veux travailler ma trésorerie pour la faire fructifier.

SARL à l’IS, activité de conseil (CA ~200k€/an)

- Trésorerie disponible : ~200k€ après encaissement du CA annuel (reçu en une fois en début d’année)

- Charges mensuelles : ~9000€/mois fixes

- Soit environ 100k€ de sorties annuelles → la tréso descend toute l’année puis remonte avec le CA suivant

Ce que j’envisage

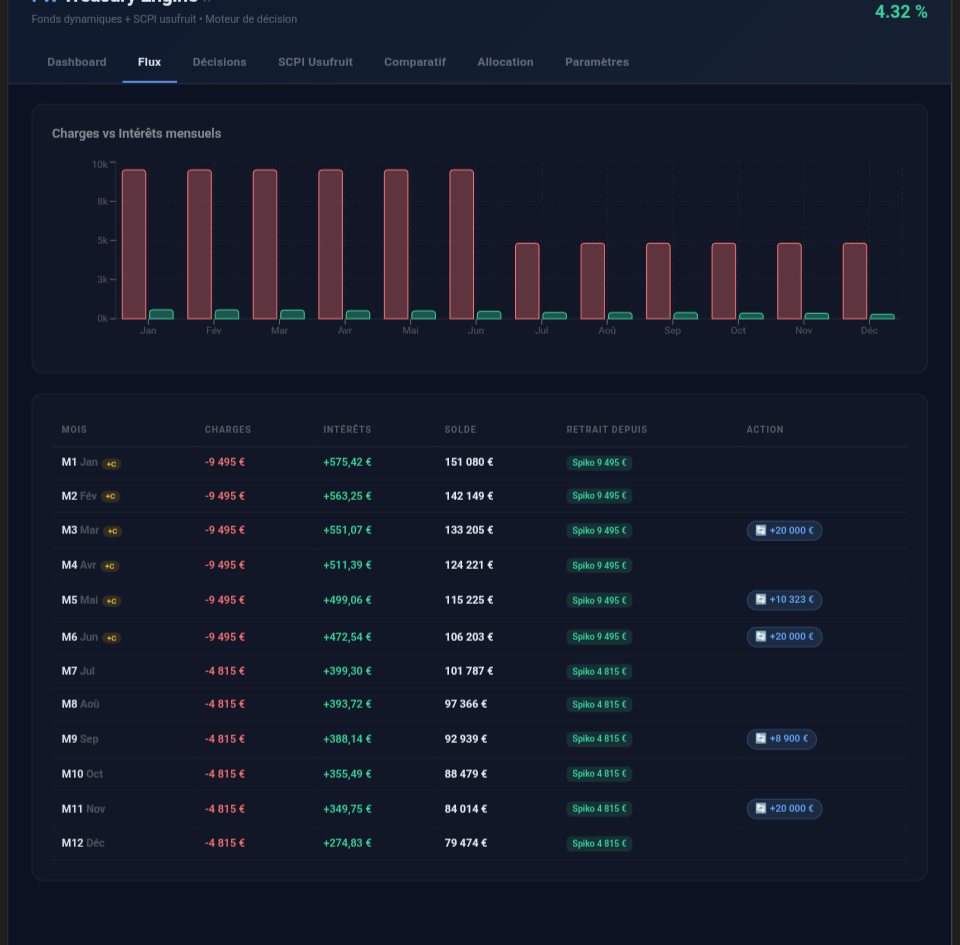

Je découpe ma trésorerie pour investir 160k€ en début d’année en 2 poches.

Poche 1 — Fonds dynamiques (~130k€ sur CTO Saxo Banque)

Le principe : répartir sur des supports à rendement croissant et toujours piocher dans le moins rémunérateur d’abord pour payer les charges.

- 30k€ sur Spiko (~1,85%, J+0) comme compte opérationnel pour payer les charges au quotidien

- 30k€ sur Tikehau Short Duration (~3,50%, J+2) en réserve intermédiaire

- 28k€ sur iShares € HY Corp Bond (~5,50%, J+2)

- 20k€ sur Sextant Grand Large (~6%, J+2), 28k€ sur Fidelity Euro HY (~7%, J+2)

- 24k€ sur un CAT Cashbee Pro 12 mois (~2,50%, bloqué mais garanti FGDR).

Quand Spiko passe sous 10k€, je recharge 20k€ depuis le fonds liquide le moins rémunérateur suivant. L’idée c’est que les fonds à 6-7% restent investis le plus longtemps possible pendant que Spiko et Tikehau absorbent les sorties.

Poche 2 — Usufruit temporaire SCPI européennes (~30k€ via Louve Invest)

C’est le levier fiscal du montage. J’investis 30k€ en usufruit 5 ans sur une SCPI européenne type Transitions Europe, Iroko Zen ou Remake Live. Avec une clé d’usufruit à ~20%, je perçois les loyers calculés sur ~150k€ de pleine propriété, soit environ 7 500€/an brut.

Le triple effet : je perçois les loyers, j’amortis linéairement les 30k€ sur 5 ans (6 000€/an de charge déductible à l’IS), et les revenus étrangers (100% hors France pour certaines SCPI) sont exonérés d’IS français grâce à l’article 209-I du CGI. L’amortissement reste déductible même sur les revenus exonérés, ce qui crée un déficit fiscal qui réduit l’IS sur mon activité principale. TRI net estimé entre 7 et 9%/an selon la SCPI. À l’extinction, valeur comptable nulle, pas de plus-value à constater.

Que pensez-vous de cette stratégie ? Intéressant ? Nul ou complexe ?