Bonjour,

J’aimerais avoir votre avis sur ma situation et ma stratégie d’investissement afin de voir si elle est bonne et s’il y a des points à améliorer.

Voici ma situation : j’ai un salaire de 1 700 € par mois et j’applique un DCA de 500 €. Je possède un matelas de sécurité équivalent à un peu plus de 6 mois de salaire en cas de pépin.

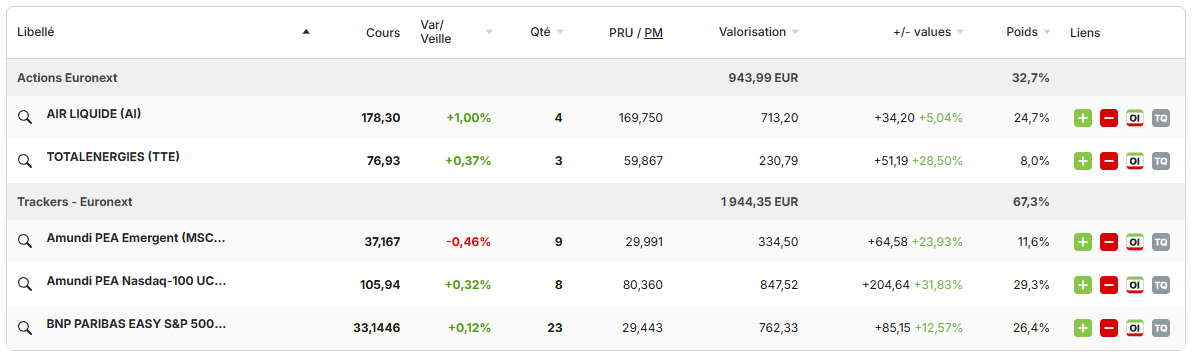

Actuellement, je détiens un PEA et un PEE. J’ai ouvert mon PEA il y a un an en commençant par de petits versements mensuels. En me renseignant de plus en plus, j’ai augmenté mon effort d’épargne et je suis passé à 500 € par mois. J’ai opté pour la répartition suivante :

- 70 % sur des indices internationaux : dont 60 % sur le S&P 500 / Nasdaq, et 10 % sur les marchés émergents pour apporter un peu de diversification

- 30 % sur des actions européennes / FR : avec 20 % sur Air Liquide et 10 % sur TotalEnergies, notamment pour avoir des actions à dividendes et les réinvestir dans mon PEA.

Mon PEE, quant à lui, est constitué de mes primes d’alternant ainsi que de versements volontaires que j’ai effectués pour profiter de l’abondement avantageux de mon entreprise

Mon objectif est de me constituer une épargne solide pour le futur avec un horizon de 20 à 30 ans. Je n’ai donc pas peur des risques ni des fluctuations du marché, car je ne cherche pas à faire fortune en un mois.

Tout d’abord, j’aimerais avoir votre avis sur mon patrimoine et ma stratégie actuelle. Ensuite, mon contrat se terminant en août, je me pose une question concernant mon PEE : dois-je le débloquer (le motif de fin de contrat permettant une sortie anticipée sans perdre les avantages fiscaux) et reverser les fonds sur mon PEA, ou vaut-il mieux garder le PEE qui performe plutôt bien pour le moment ?

Merci beaucoup pour votre attention et vos réponses.

Bonjour,

Je trouve que ton effort d’épargne est remarquable et que tes placements sont plutôt sains.

Personnellement j’aurais tendance à fermer le PEE si ton contrat se termine et réinvestir sur ton PEA car cela te permettra de débloquer l’argent et au pire si tu le souhaites, rien ne t’empêche d’investir dans des placements similaires via ton PEA. Et tu auras plus de possibilités de placements sur ton PEA. Avec l’hypothèse que tu n’auras pas besoin de ces fonds avant les 5 ans de ton PEA.

Sur Air liquide, as-tu demandé à mettre les actions au nominatif ? Car si tu envisages de les garder sur le long terme, cela te permettra d’avoir un bonus de 10% sur les dividendes et distributions d’actions gratuites, et donc augmentera ton rendement.

Bonjour Toto92, merci pour ta réponse.

Non je ne l’ai pas encore fait mais j’en ai déjà entendu parlé. Qu’est ce que cela veut dire de les mettres au nominatif et quels sont les avantages / inconvéniants de le faire ?

30 % sur des actions européennes / FR :** avec 20 % sur Air Liquide et 10 % sur TotalEnergies, notamment pour avoir des actions à dividendes et les réinvestir dans mon PEA.

La concentration est très importante attention. Tu as 30% sur seulement deux sociétés et tu es donc très exposé au risques spécifiques des sociétés en question. Il est peu probable qu’un ETF large chute de 50% puis reste au point de chute pendant 10 ans. Pour une entreprise individuelle c’est possible.

notamment pour avoir des actions à dividendes et les réinvestir dans mon PEA.

Dividende c’est comme revendre une partie du portefeuille sans l’avoir choisi. Cela ne devrait pas être un critère d’achat. Le critère d’achat devrait être la racine de ce dividende (à savoir que la société gagne ou non de l’argent)

J’aimeras garder cette diversification sans pour autant miser sur des dizaines de société. Est ce que passer à 20% avec 10% chacun ou même 15%-5% serait une solution selon toi ?

Merci pour ta réponse

Bonjour,

Quand tu achètes des actions dans une banque, généralement les actions sont “au porteur”. La banque connait ton identité, mais pas l’entreprise dont tu achètes les actions.

Si tu le souhaites,

- Tu peux demander à ta banque de passer les actions au nominatif administré. Les actions sont toujours dans ta banque, mais la société concernée (ici Air Liquide) connait l’identité du détenteur (toi).

OU

- Tu peux demander à ta banque de passer les actions au nominatif pur. Dans ce cas, elles sont gérés directement par Air Liquide (ou plutôt une société à qui elle le délègue)

Pour les actions Air Liquide, lorsqu’elles sont au nominatif administré ou nominatif pur, tu as 2 avantages après 2 ans d’ancienneté au nominatif:

- 10% de bonus sur les dividendes

- 10% de bonus sur les distributions d’action gratuites

Si les actions sont au nominatif pur, un avantage supplémentaire est que les frais sont très faibles: aucun frais de gestion ou droits de garde, et 0,12% de frais de courtage (pour actions Air Liquide), mais évidemment tu ne peux avoir que des actions Air Liquide sur le compte.

L’intérêt pour la société Air Liquide est de fidéliser ses actionnaires sur le long terme.

Ce type d’avantage en cas d’inscription en nominatif (administré ou pur) n’est pas propre à Air Liquide uniquement. C’est aussi le cas pour L’Oréal, Engie, Eurazeo, Sodexo, etc…

1 « J'aime »