23 ans, alternant en école d’ingénieur depuis 1 an. Il me reste 2 ans d’alternance sans compter celle en cours.

je vie encore chez ma mère donc je ne paye pas de loyer.

J’ai commencé à investir depuis peu.

Stratégie actuelle :

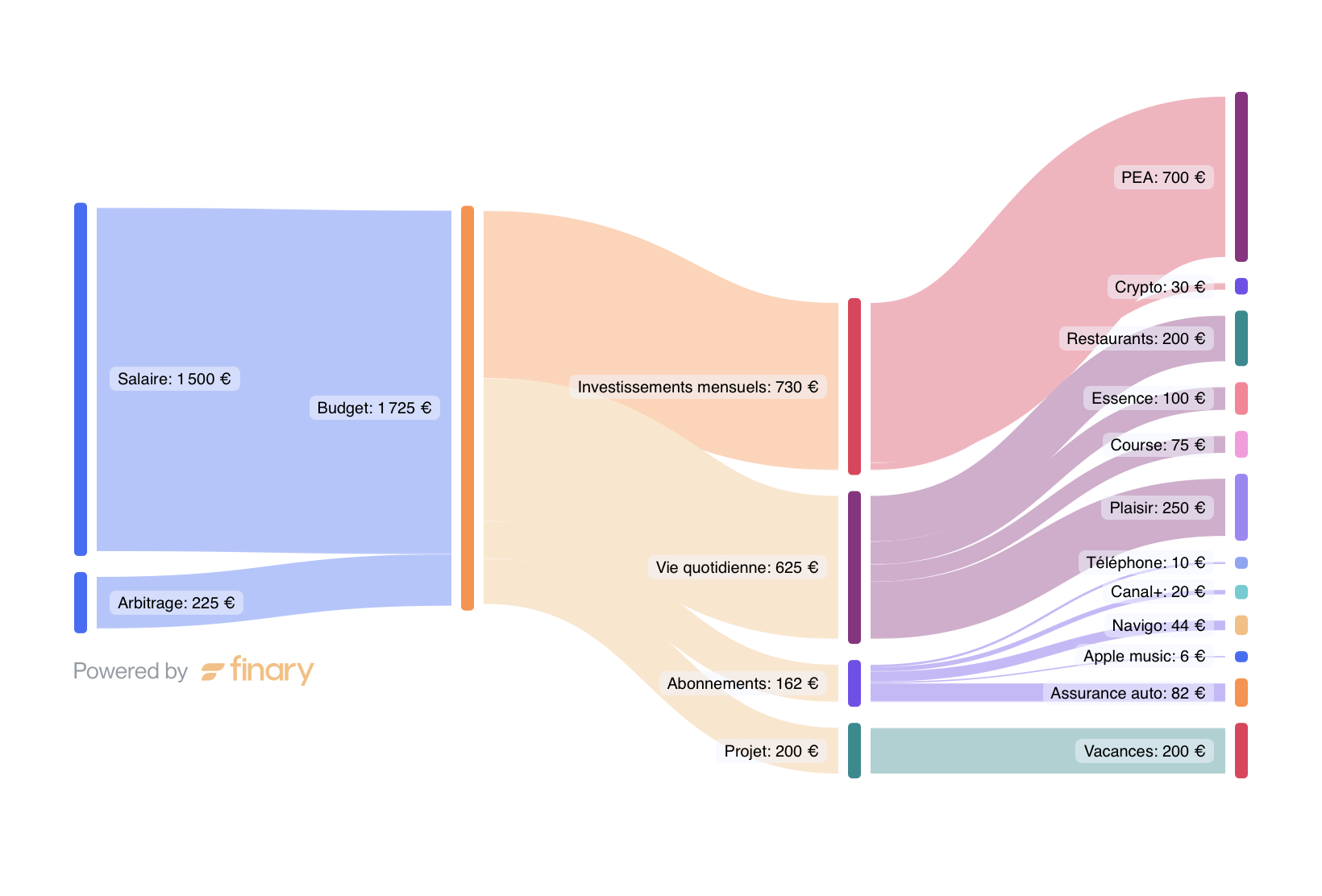

j’ai à peu pres 4K€ dans mes livrets.

Je viens d’ouvrir mon PEA sur TR sur lequel j’ai 550e de S&P BNP. Je viens de faire un plan d’épargne de 700e/mois dessus.

J’ai également 400e de BTC avec un plan d’épargne de 30e/mois

J’ai un PEG Vinci chez amundi sur lequel j’ai 8800e. Mon entreprise abonde de 3500e pour 4000e déposé. Je pense mettre un peu chaque mois pour profiter de l’abondement.

Questions:

Je suis ouvert à vos conseils si je continue ainsi ou pas. Sachant que j’ai pour but de m’émanciper financièrement

Je suis actuellement en couple depuis 3 ans et je prévois sans doute de me marier à la fin de mes études. Et comme cela a un coût, je voulais savoir comment je peux préparer cela. J’avais penser à retirer ce que j’avais sur mon PEG quand j’aurai fini mon contrat d’alternance pour financer mon mariage et mettre le reste sur mon PEA. Est ce une bonne idée ?

Également, qui dit mariage dit nouveau domicile. Je voulais avoir des conseils sur le PEL. Est ce une bonne idée ? Je n’ai aucune idée de comment m’y prendre je vous avoue.

Merci d’avance pour vos conseils. Si il y a besoin que je précise certaines choses n’hésitez pas à me le faire savoir.

Je sais que des profils comme le mien existe déjà sur le forum mais je voulais surtout vos conseils pour les autres questions.

Rien à redire, si ce n’est que le combo sp500/BTC est très dynamique, il faut donc être capable de supporter le risque associé

Pas évident de répondre comme ça. Le truc qui est sur, c’est que 3 ans c’est très court donc vous ne pouvez pas miser sur le marché, il faudra plutôt regarder du coté des livrets. Le plus simple serait de budgéter l’évènement, puis de mettre progressivement une épargne sur les livrets pour matcher ce budget.

Ex : Si le budget prévu est de 10k€, en plaçant 2k€ sur un LEP à 2%/an il faut rajouter ~200€/mois pour arriver à 10k€ au bout des 3 ans. C’est fait au doigt mouillé, vous pouvez poser les chiffres histoire d’optimiser ça en fonction de vos contraintes

Mahtma je ne comprends pas trop tes calculs car sur le LEP (livret d’épargne populaire) le taux actuel est de 3,5% net. D’autre part Cambyse ne peut pas en ouvrir un car il vit actuellement chez sa mère, donc pas fiscalement indépendant.

Si je peux donner un conseil à Cambyse : faut pas ouvrir un PEL (plan d’épargne logement) le taux est pourri et pour obtenir la prime d’état c’est contraignant. Il vaut mieux remplir déjà livret A et LDD pour assurer ses arrières, et investir dans un PEA pour booster la perf. Beaucoup de ESE (BNP SP500 capitalisant) c’est très bien à long terme et un peu de BTC (mais pas trop) si ça te fait plaisir. Quand tu vas te marier tu auras pas mal de dépenses d’emménagement dans un nouveau logement (meubles, etc.) tu seras bien content d’avoir tes livrets, pour les vider un peu.

Merci beaucoup pour vos retours !

Donc de ce que je retiens c’est de mettre des liquidités de côtés pour préparer les événements futurs quitte à moins investir sur mon PEA par mois.

Effectivement je ne peux pas ouvrir de LEP.

Justement je parlais du PEL pour savoir si c’est une bonne idée.

Donc vous me conseillerez de ne pas toucher à mon PEG ?

Le PEG je ne connais pas trop mais normalement ça doit être bloqué 5 ans mini, pour bénéficier pleinement des abondements de l’entreprise ? Donc difficile de sortir avant, faut que tu te renseignes.

Les PEG sont intéressants si les frais sont faibles/nulles et qu’il y a des supports d’investissements intéressants (fonds monde diversifié). Si c’est le cas alors il y a une étude à faire. Sinon autant bazarder au bout des 3 ans et répartir dans vos livrets/PEA.

Oui c’est vital de comprendre que l’horizon de temps joue beaucoup dans la prise de risque. Plus vous avez besoin de vos liquidités tôt et moins vous devez les risquer.