Je suis nouveau dans le monde de l’investissement et je cherche à investir dans un PEA pour commencer (j’ai 22 ans et je cherche à investir environ 14 000 euros).

J’ai entendu dire qu’il pouvait y avoir plus ou moins de frais en fonction de la banque que l’on choisissait pour ouvrir son PEA. J’hésite donc entre Fortuneo, Boursorama Bank ou bien Bourse Direct car j’ai cru comprendre que c’étaient les plus avantageux, mais il est difficile de trouver le détail exact des frais pour chacune de ces offres.

Est-ce que quelqu’un pourrait m’éclairer sur ce sujet ? Merci par avance.

Aussi, comme je suis encore étudiant et que je n’ai aucun emprunt sur le dos, je me dis que je pourrais contracter un prêt étudiant pour l’investir dans le PEA, étant donné que le rendement de la bourse est supérieur au taux du prêt. Je suis bien conscient que ce n’est pas sans risque mais je me dis que ça peut valoir la peine. Est-ce que vous avez un avis sur la question ?

Le principal problème que je vois avec le fait de contracter une prêt étudiant pour investir est le manque de flexibilité. Concrètement, utiliser de l’argent qui ne nous appartient pas pour investir me paraît, intuitivement, être une mauvaise idée.

Que se passerait-il si tu ne pouvais plus rembourser pour X ou Y raison ? Tu devras probablement vendre tes positions (possiblement à perte) pour le rembourser : en sachant que ça ne couvrirait pas tout, donc tu resterais endetter.

Le rendement de la bourse peut être plus élevé que les taux d’intérêt de l’emprunt que tu contractes, mais sur combien de temps ? La bourse est intéressante sur du très long terme, si tu as une échéance pour rembourser ce prêt, on en revient à ce que je disais plus haut : le risque de devoir vendre tes positions dans une période où la bourse est au plus bas pour rembourser ton prêt. Donc tu vendrais à perte, il te resterait encore à rembourser ET EN PLUS tu reviendras à la case départ.

L’idée en investissement est d’être optimiste sur l’atteinte de l’objectif final mais un poils paranoïaque sur les étapes (pour reprendre l’idée de Housel…). Ca te permet de définir quels sont les risques et de voir si c’est intéressant de les prendre.

Puis avant de réfléchir à une stratégie, est-ce que tu t’aies poser ces questions :

Pourquoi investir ?

Horizon ?

Comment tu réagis lorsque la bourse baisse ?

Ton seuil de tolérance au risque ?

etc etc etc

Puis d’autres questions me viennent :

As-tu une épargne de sécurité ? Si non, sais-tu ce que c’est ?

As-tu un revenu stable ?

Ces 14 000 tu les as ou ils viennent d’un potentiel prêt étudiant ?

J’en passe…

Concrètement, si tu n’as pas de revenu stable, pas de matelas de sécurité, que tu te bases pour rembourser ton prêt sur l’obligation d’obtenir un emploi stable après tes études (sans prendre en compte le fait que, potentiellement, tu ne puisses pas trouver d’emploi ou que ce soit plus compliquer que prévu), sache que tu manques cruellement de souplesse de raisonnement et de marge d’erreur. Ca va te mener droit à la ruine.

C’était intéressant quand les taux des livrets étaient plus hauts car ton capital était garanti… à moins de partir sur des obligations …. Mais peu de flexibilité au final …

D’autre part, le PEA du crédit agricole avec investore intégral est très interessant !

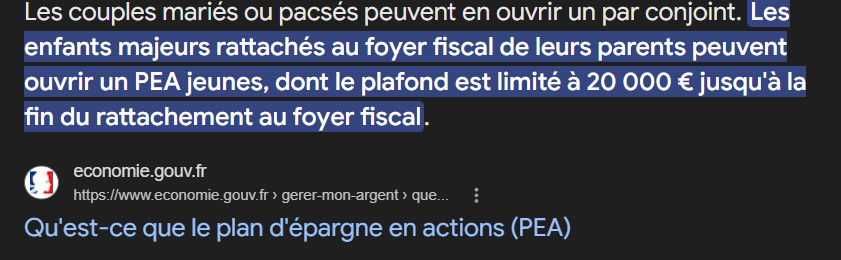

Fais juste attention : si tu es rattaché au foyer fiscal de tes parents, il faut vérifier s’ils ont déjà un PEA. On ne peut pas dépasser deux PEA par foyer fiscal.

Si c’est le cas, il te faudra un PEA Jeune (je te conseille celui de BoursoBank). Je l’utilise et il est très bien.

Concernant l’effet de levier, je ne suis pas hyper convaincu, surtout pour un début en investissement… À la limite, si tu fais un prêt à taux 0 % et que tu le places sur un LEP, pourquoi pas et encore, je ne suis pas certain que le gain soit si intéressant.

Mais en bourse, je suis encore moins convaincu. Tout dépend de ton niveau de tolérance au risque, mais si tu débutes, je déconseille fortement. Acheter au plus haut et vendre au plus bas, ça peut faire très mal.

Il faut vraiment analyser le rapport risque/bénéfice, puis décider en fonction de ton profil.

“Fais juste attention : si tu es rattaché au foyer fiscal de tes parents, il faut vérifier s’ils ont déjà un PEA. On ne peut pas dépasser deux PEA par foyer fiscal.”

Faire un versement tous les mois sur un PEA, pour un débutant c’est un premier pas effectivement… sinon autant rester sur un livret .. c’est mon humble avis effectivement…