Bonjour,

Cela fait un moment que je parcours le forum, où je trouve plein d’idées, voire trop, et j’ai du mal à savoir où bien placer notre argent. Il y a plus d’un an, je me suis formé à quelques bases (SCPI, PEA, AV) en achetant un livre, en allant chez un conseiller indépendant, puis en fouillant le net. Suite à ça, j’ai réparti notre argent sur plusieurs supports, mais j’aimerai votre avis svp.

Notre situation :

- Couple marié (35 ans) + 1 enfant (3 ans), mais projet d’un second ;

- Profession : ingénieur (3800€ net d’impôt) et prof d’école (2000€ net d’impôt)

- TMI : 30%

- Objectif : prendre la retraite plus tôt, pas besoin de revenus supplémentaires actuellement, transmission aux enfants.

- On arrive à mettre de côté environ 1500-2000€/mois

Patrimoine :

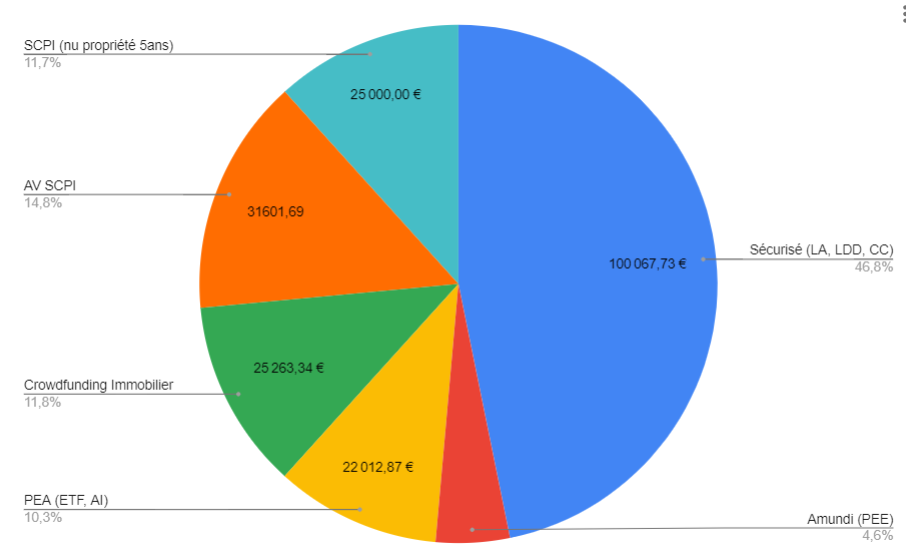

- Résidence principale depuis 7 ans : estimée 350k€, encore 13 ans de mensualité (1200€/mois)

- Sécurisé (LA, LDD, CC) : 100k€

- SCPI : Iroko nue-propriété sur 5 ans (encore 4 ans et demi) : 25k€

- AV Linxea Spirit 2 : SCPI Remake : 32k€

- Crowdfunding immo (LPB, Wevest) : 25k€

- PEA 1 :

- Actions AirLiquide : 4800€

- ETF Amundi MSCI World UCITS ETF - EUR ACC : 11000€

- PEA 2 :

- ETF iShares MSCI World (le but est de mettre sur cet ETF plutôt que le Amundi) : 6300€

- PEE (actions, dynamique, modérée) : 10k€

Hors résidence principale, il y a donc environ 200k€ à répartir :

Le PEE, on n’a pas d’abondement, je mets uniquement les participations/intéressements chaque année et je profite des plans « actionnariat » quand disponible. Au bout des 5 ans, je compte sortir au fur et à mesure.

Le PERECO, on a un peu d’abondement (~400€), mais je ne mets plus dessus depuis que j’ai acheté la résidence principale.

Quand je vois mon « camembert », je me dis qu’il y a peut-être trop de « sécurisé » (50%), et sur les 50% restants, il y a les 3/4 sur de l’immobilier (SCPI/Crowdfunding), donc sans doute trop aussi ?

Pour le reste, c’est des ETF/Action sur PEA, plutôt très volatile en ce moment, mais c’est pour le long terme… Avant, j’avais plutôt un profil « prudent », mais depuis qu’on a une grosse enveloppe sécurisée, je suis prêt à prendre + de risques.

Qu’en pensez-vous ? Etant plutôt débutant, vous pouvez vous lâcher, j’accepte bien les critiques ![]()

Maintenant que j’ai mis en place tout ça (suite à des clôtures de PEL), je ne sais pas trop où placer notre épargne tous les mois : verser un peu sur chacun des supports déjà ouverts ? Répartir autrement ? Ouvrir des nouveaux supports pour + diversifier ?

Merci pour vos avis ![]()