Bonjour à tous,

J’ai 38 ans, voici mon patrimoine actuel :

-

RP 300k achetée en commun

-

RL 2 immeubles (6 logements) achetés en commun valeur 270k avec revenus locatifs que l’on ne touche pas pour l’instant (ça reste pour les impots, travaux…)

-

Livret et PEL 5000€

-

PEA 1000€ sur S&P500 (ouvert en 08/2024) avec DCA à venir de 100€ mensuel.

-

J’investis aussi dans les cartes Pokémon (valeur actuelle environ 35k)

-

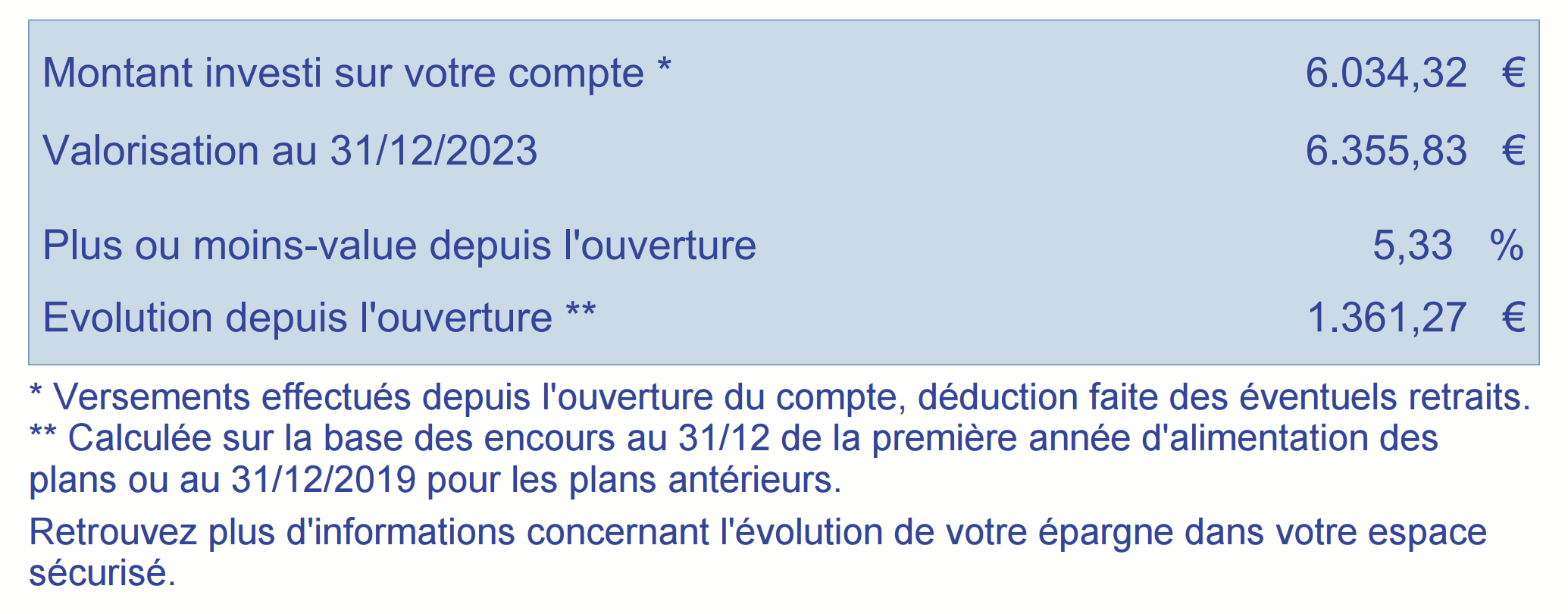

J’ai aussi un PEE chez Amundi étant salariée Crédit Agricole depuis 11 ans.

J’ai à placer mon intéressement/ participation (10k) et aimerait trouver la meilleure stratégie sur au moins 5 ans, avant de pouvoir éventuellement le retirer.

J’ai actuellement dans ce PEE :

-

25100€ (59%) en fonds monétaire (somme que j’ai commencé d’arbitrer de temps à autre sur d’autres fonds et qui me servira aussi pour acquérir des actions CA en décote)

-

11500€ (27%) en actions Crédit Agricole principalement acquises en 2024 et 2025 via augmentations de capital avec décote –> rendement 55% de plus value par rapport au prix d’acquisition décoté

-

3500€ (8%) sur le fonds Agriplan Expansion (indice de référence 25% eurostoxx 50, 25% MSCI world, 5% émergents, 5% Bloomberg euro aggregate) –> rendement 6,5%/an sur 5 ans (-3% par rapport à l’indice)

-

600€ (1,4%) sur fonds Amundi action USA ESR (indice réf S&P 500) –> rendement 38,5% depuis 06/2024 (nouveau fonds) (+14% par rapport à l’indice)

-

410€ (1%) sur fonds Amundi Euro Select ESR (indice réf MSCI EMU) –> rendement 7,71%/an sur 5 ans (-2,6% par rapport à l’indice)

-

405€ (<1%) sur fonds Amundi Actions émergents ESR (indice réf MSCI Emerging markets) –> rendement 4,09%/an sur 5 ans (-2,8% pour l’indice)

-

405€ (<1%) sur fonds Amundi selection monde ESR (indice réf MSCI world) –> rendement 42,87% depuis 06/24 (nouveau fonds) (+16% par rapport à l’indice).

-

390€ (<1%) sur fonds Amundi actions or ESR (indice réf NYSE ARCA GOLD MINERS INDEX) –> rendement 42%/an sur 5 ans (-1,4% par rapport à l’indice)

- Que pensez vous de cette allocation pour l’intéressement ?

55% actions monde

15% agriplan expansion

10% actions usa

10% actions euro select

5% actions émergents

5% actions or

-

Sur quoi arbitrer mon fonds monétaire actuel ? Même allocation ?

-

Chaque année pour l’argent qui devient disponible, est-ce que le mieux est de le retirer pour l’investir sur PEA en ETF ? Et d’ailleurs je n’arrive pas à me décider si je continue le dca sur l’etf sp500 ou si je bascule sur le msci world…

Désolée pour ce gros pavé ![]()