Bonjour à tous,

Je me tourne vers vous aujourd’hui pour recueillir vos avis et conseils sur plusieurs questions financières importantes. Voici ma situation :

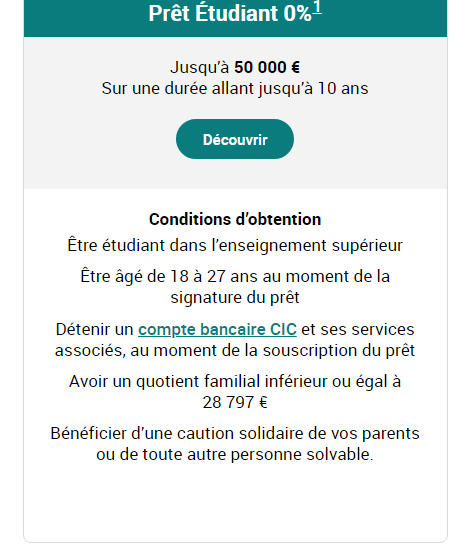

- Je pense à contracter un prêt étudiant à taux 0% hors assurance sur 10 ans pour un montant de 50 000 euros, avec un différé partiel de 5 ans. Est-ce intelligent selon vous ?

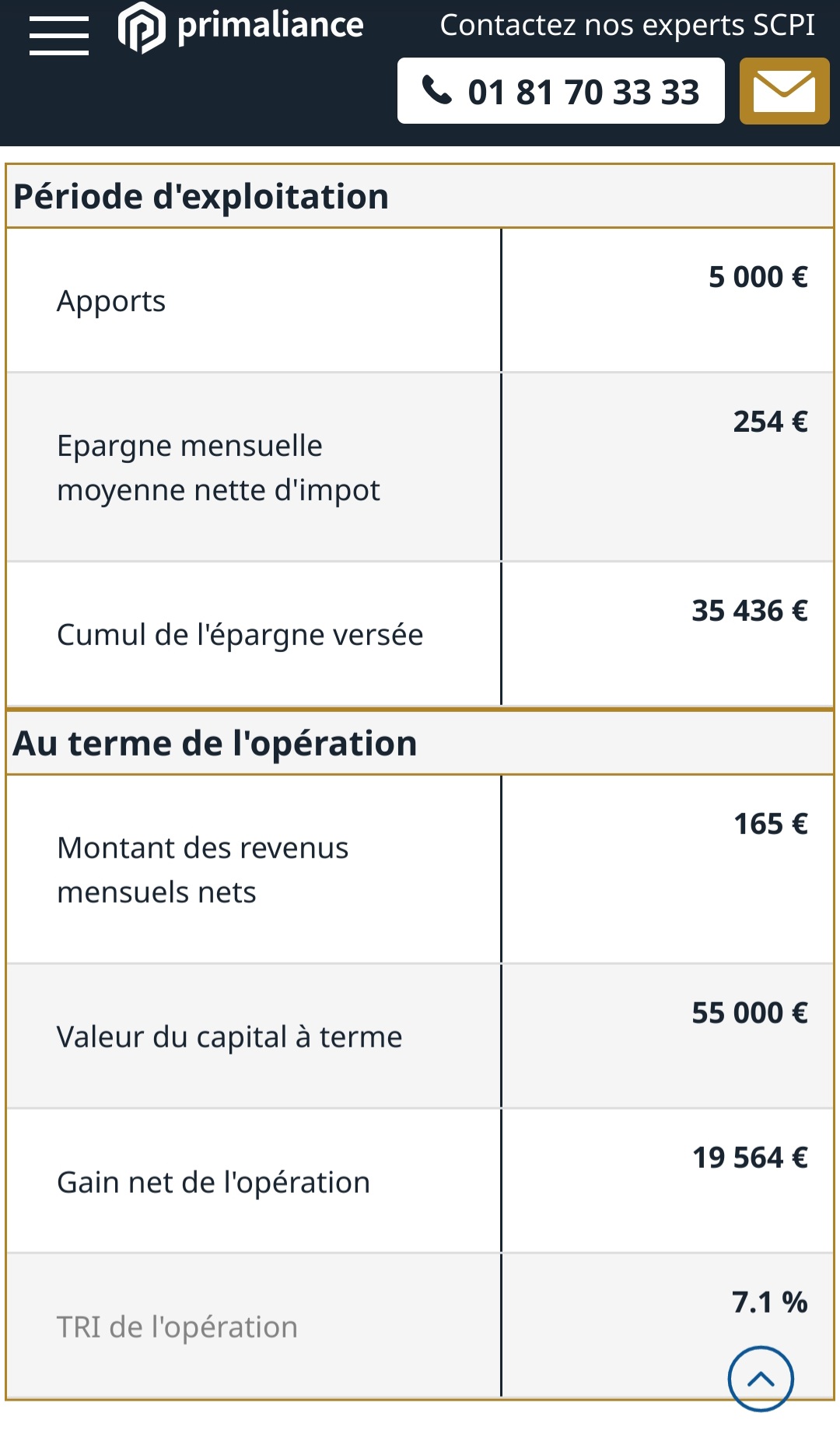

- Quelle serait la répartition d’actifs idéale pour quelqu’un souhaitant investir dans des indices comme le MSCI World et le S&P500 leveraged x2 ou autres ?

- Avez-vous des recommandations sur des ETF versant des dividendes qui permettraient de minimiser l’effort d’épargne nécessaire pour rembourser ce prêt ?

- Est-ce que cela pourrait impacter ma capacité d’emprunt pour un futur investissement immobilier en nom propre oui mais quid de la SCI je ne pense pas ?

Pour vous donner plus de contexte, les mensualités s’élèveraient à 833 euros avec un différé de 5 ans et à 420 euros sans différé. De plus, vivant chez mes parents en région toulousaine, je n’ai pas de loyer à payer, ce qui peut influencer ma capacité d’épargne. Mon salaire est de 2000 euros nets en début de carrière.

Ma répartition d’investissement envisagée : DCA sur TradeRepublic 1000euros par mois

- 30k dans le MSCI World Réplication Physique

- 5k dans le S&P500 leverage x2 swap

- 5k BTC

- 10k sur des livrets en cas de galère

Merci d’avance pour vos retours et conseils avisés !

Bien à vous,

Claude