Supposons qu’on dispose d’un PEA qui a grossi avec les années, par exemple passage de 100 000 à 200 000 euros, et que l’on décide de le vendre en 2024. Cela signifie-t-il qu’on va se prendre 17,2 % de charges sociales sur la plus-value en 2025 soit une facture de l’état de 17 200 euros à régler ?

Même question sur un CTO avec ETF capitalisantes sans mouvement (pas de vente) depuis des années. Le passage de 100 000 à 200 000 euros nous astreint en 2025 à la flat taxe soit 30 000 euros à payer ?

Le PEA (et les AV) permettent de figer la fiscalité : c’est celle de la date des versements qui s’applique, pas des sorties. La flat tax et les 17,2% sont acquis pour les versements effectués avant un éventuel changement de fiscalité.

Sur le CTO, c’est par contre la fiscalité en place lors des sorties qui s’appliquera.

Ouhla ! Première nouvelle !

Il suffit d’aller sur les sites du service public ou des impôts pour se rendre compte que la fiscalité du PEA s’applique à la sortie et que la date des versements ne permet pas de « figer » la fiscalité.

Une modification des taux des prélèvements sociaux ou de la flat-tax se répercuteront sur les futurs retraits, car se sont les conditions au moment du retrait qui s’appliqueront.

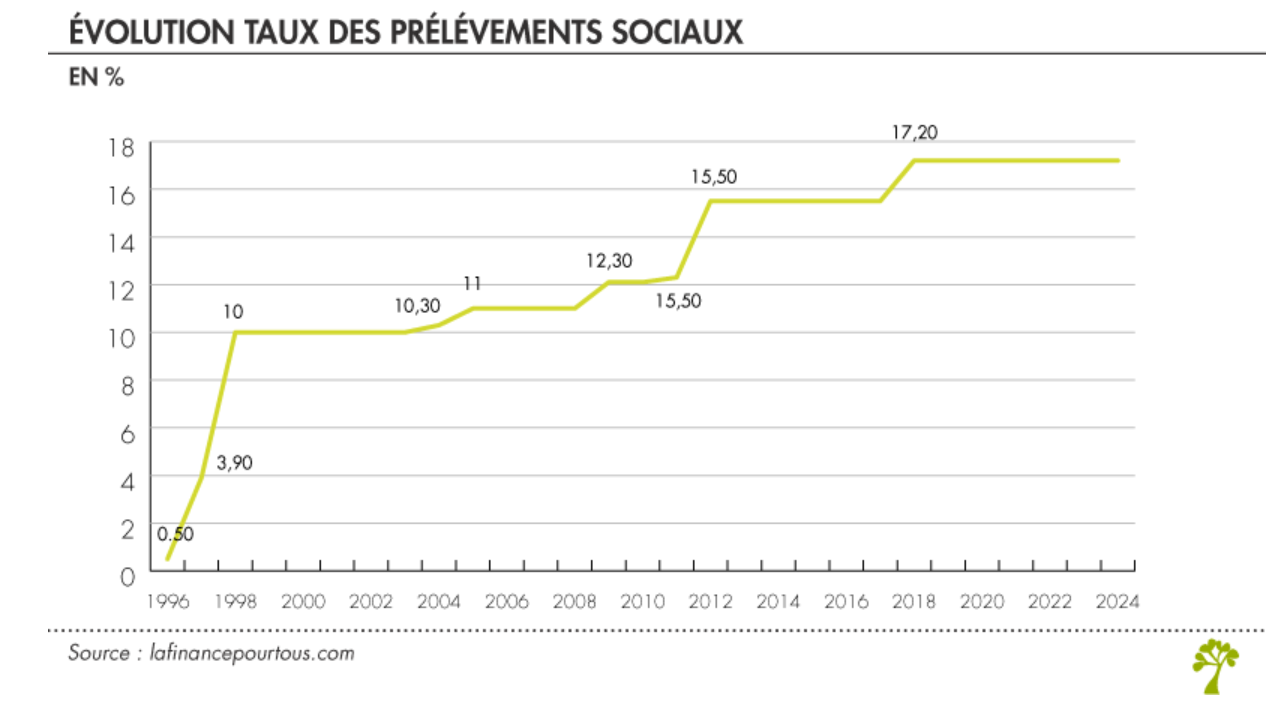

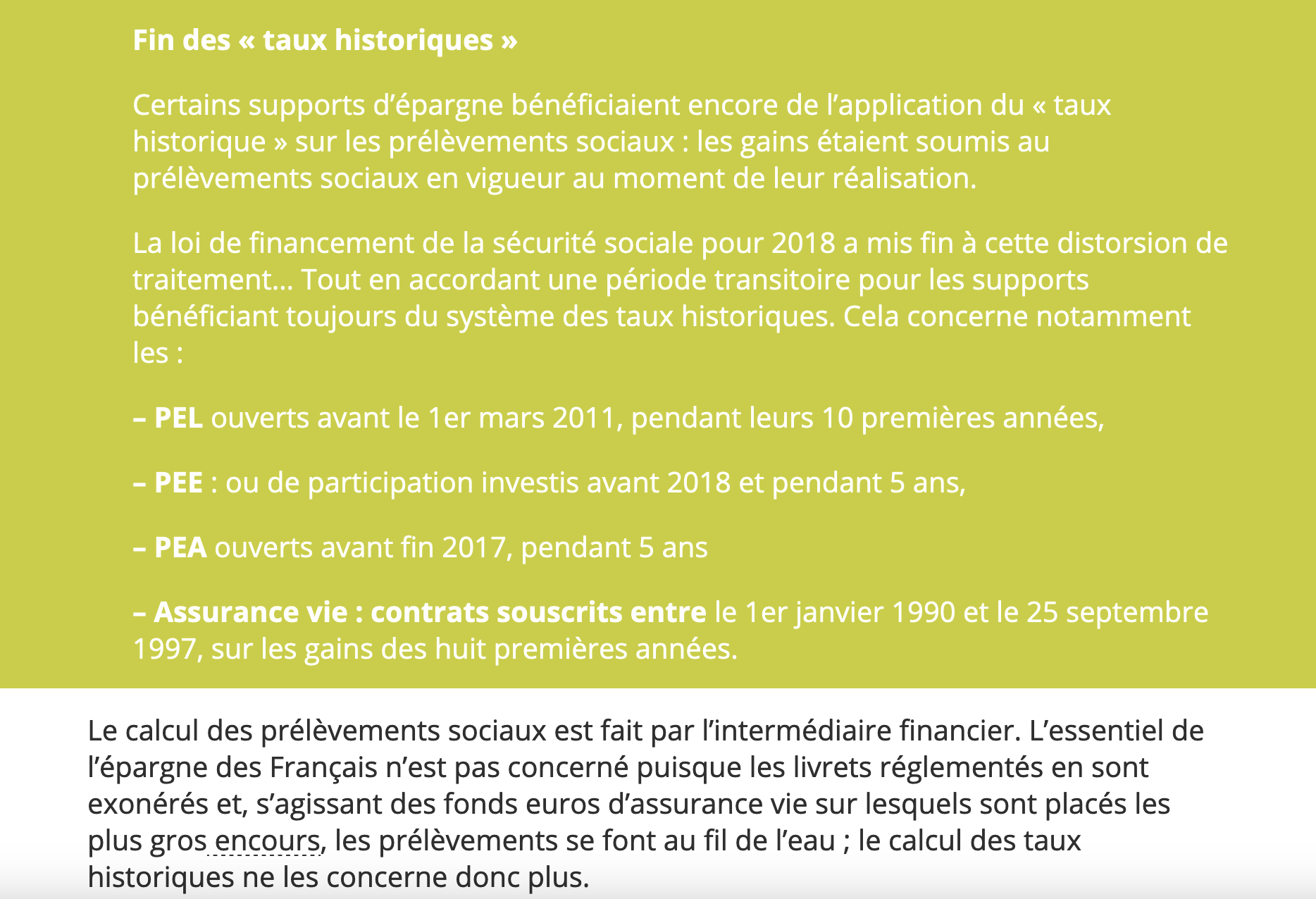

Pour abonder dans ce sens, c’est également rappelé dans l’article partagé par @Simon (« Les prélèvements sociaux - La finance pour tous ») avec la fin des « taux historiques » depuis la loi de financement de la sécu de 2018:

Merci pour votre retour, mon message initial était en partie erroné.

Après quelques vérifications, la situation est plus complexe et dire « la fiscalité du PEA s’applique à la sortie et que la date des versements ne permet pas de « figer » la fiscalité » est inexact :

Sur les prélèvements sociaux, c’est effectivement le taux à la sortie qui s’applique. Les 17,2% ne sont donc effectivement pas acquis.

Pour le reste, la réalité fiscale dépend de deux paramètres : le principe général que la loi fiscale ne peut pas être indéfiniment rétroactive et que les impôts dépendent de la date de leur fait générateur. Les situations sont très variées selon les types d’impôts. Le PFU a notamment une particularité : il n’est pas libératoire. Si la loi fiscale venait à changer en 2024, les changements pourraient en effet porter sur toutes les gains soumis au PFU à compter du 1 janvier 2024. Sur l’avantage fiscal du PEA, les sites de service-public et financepourtous sont assez clairs : les PEA ouverts avant 2024 - si la loi venait à changer - sont et resteront exonérés d’impôt sur le revenu en cas de retrait. Il faudra par contre payer les prélèvements sociaux, au taux en vigueur au moment de la sortie.

Là où on se rejoint est que les changements de fiscalité importent, notamment quand ils sont basés sur des faits générateurs indépendants des dates d’ouverture du PEA, typiquement des changements sur la TTF (fait générateur : le passage d’un ordre) ou un impôt type IFI (fait générateur : détention d’un actif d’une valeur donnée au 1 janvier d’une année). Le législateur français sera toujours assez inventif s’il veut effectivement taxer les détenteurs de PEA…