Je me pose une question sur l’application de la flat tax ou des prélèvement sociaux (si > 5ans) sur un PEA.

Je cherche à savoir si le taux de ces prélèvements sociaux est inscrit dans le marbre à la date de l’ouverture du PEA ou si de futures augmentations de ces dernier impacteront un PEA ouvert avant la nouvelle loi.

Je prends un exemple simpliste pour que ce soit plus compréhensible :

J’ouvre un PEA en 2005, je réalise une plus-value de 1000€ chaque année depuis 20 ans sans jamais avoir rien retiré, je décide de tout retirer demain. Que dois-je payer comme prélèvements sociaux sur mes 20 000€ de plus-value cumulées en 20 ans ?

17.2% sur les 20 000€

17.2% sur les plus-values réalisée depuis 2018 (instauration de la fla tax et des prélèvements sociaux à 17.2%) et pour chacun de mes 1000€ précédents le taux des prélèvements en vigueur l’année où ils ont été réalisés ?

J’ai cherché l’info sur internet et je suis tombé sur 2 articles qui se contredisent (sauf si j’ai mal compris) :

Dans mon cas mon PEA a moins d’un ans, mais je voulais savoir si - dans le cas où les prélèvements sociaux passent par exemple à 25% dans 5 ans - l’ensemble des mes plusvalue seront taxées à 25% ou si celles réalisées les 5 prochaines années (avant le passage à 25%) sont « sécurisées » à 17.2%.

Ce post rappelle pourquoi il faut une partie de son patrimoine en bitcoin en self-custody, afin de rester souverain sur une partie de patrimoine au moins.

Celui qui a tout dans des PEA, CTO, AV, PER et autres s’expose au bon vouloir des décideurs politiques, qui peuvent changer les conditions de ces contrats voire geler les actifs à tout moment, sur des prétextes fallacieux. On a aucune souveraineté sur ces supports, on ne contrôle rien.

J’ai un PEA et je m’attends à payer beaucoup plus que 17.2% le jour où je déciderai de vendre. Je reste même ouvert à la possibilité de me faire tout confisquer en cas de gouvernement fasciste qui se maintiendrait au pouvoir.

Mais pas mes bitcoins, eux je sais que je les aurai toujours, et qu’ils me suivront si je dois m’expatrier.

Quelle naiveté

T’as meme pas idée de ce qui se trame au niveau européen sur la crypto

Tu peux creér 50 cold wallet , le jour où tu sors en fiat , meme si tu te barres au Pérou tu seras identifié …

Ben oui mais je ne sors pas en fiat. En tout cas pas avant de m’être expatrié. Et suivant le niveau d’acceptation du bitcoin au moment de cette hypothétique expatriation, j’aurai, ou n’aurai pas besoin de convertir en fiat.

Je ne sais pas si c’était clair dans mon message précédent mais je parle d’évènements politiques graves qui me forceraient à m’expatrier, pas juste moi qui essaye d’échapper aux impôts. Si dans 10 ou 15 ans, la situation politique en France est stable, que les droits de l’Homme sont toujours respectés et que la montée du fascisme a été atténuée, je serai très content de payer ma flat-tax pour avoir l’opportunité de vivre en France. Mais si la situation a dégénéré comme elle a pu le faire dans certains pays au cours du 20eme siècle (dont la France), et que je dois me barrer avant d’être emprisonné pour qui je suis, je compte bien embarquer mes clés privés avec moi, mais j’ai assez peu d’espoir d’embarquer le contenu de mon PEA dans ce cas, qui aura été confisqué.

Pour ce qui est de ce qui se « trame au niveau Européen sur la crypto », je m’en contrefiche, pour 3 raisons:

Déjà parce que j’ai du bitcoin, qui est décentralisé, pas n’importe quelle crypto centralisée

Ensuite parce que les décideurs politiques Européens, comme les autres, ne contrôlent pas bitcoin et n’ont aucune emprise sur le réseau.

Et finalement parce que, en ce qui me concerne, ils ne contrôlent pas non plus mes bitcoins, que je suis le seul à contrôler (merci Satoshi)

Pour finir, tu as le droit d’être d’un avis différent et de penser que bitcoin que sert à rien, mais inutile de commencer ton message par « quelle naïveté ». Tu remarqueras que je n’ai pas commencé ma réponse par « Quel con ».

Bonjour,

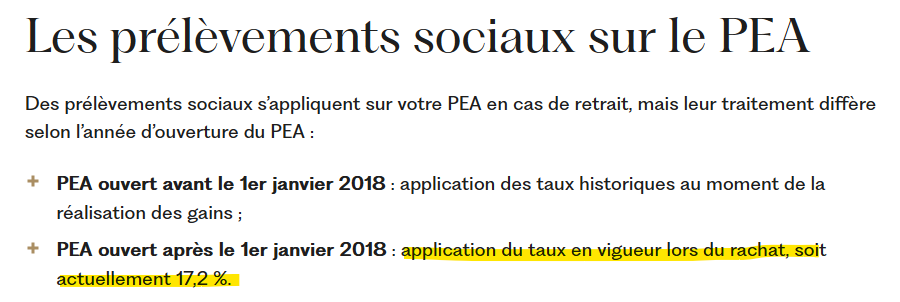

L’article n’est pas tout a fait faux, ça reste valable pour tous les vieux PEA ouverts entre 1992 et 2017.

Mais pour ceux qui sont ouverts depuis 2018 c’est le taux de PS en vigueur au jour du retrait qui s’applique.

Ah ok, ce qu’il faut donc comprendre, c’est qu’en 2018 ce n’est pas juste le taux de PS (+ impôts) qui a changé, mais aussi le mécanisme d’application ? Plus de rétroactivité.

En gros si en 2026 le taux de PS passe à 20%, mes plus-values de 2018 à 2025 seront taxées à 20% et pas à 17.2%, alors que celle de 2017 seront taxées à hauteur du taux de 2017, celles de 2016 à hauteur du taux de PS de 2016, … ?

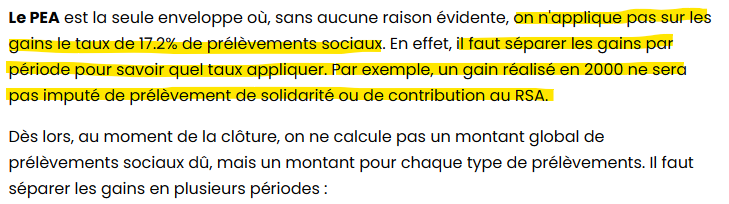

Le magazine Le Particulier du mois d’octobre parle justement de cette imposition aux PS dans le PEA. Article bien fait et clair :

Les gains d’un PEA de plus de 5 ans échappent à l’impôt sur le revenu et ne

supportent que les prélèvements sociaux.

Pour les plans ouverts depuis le 1er janvier 2018, le taux des prélèvements

sociaux appliqué est celui en vigueur au moment du retrait (ou de la fermeture

ou du décès). Aujourd’hui, il est de 17,2 % mais s’il augmente dans le futur,

l’intégralité des gains subira cette hausse.

Les PEA qui avaient plus de 5 ans au 1er janvier 2018 gardent, eux, le bénéfice

des taux plus bas du passé (« taux historiques »). Ainsi, les gains taxables acquis

entre le 1er octobre 2011 et le 30 juin 2012 sont soumis au taux de 13,5 % et

ceux acquis entre 1er juillet 2012 et le 31 décembre 2017 au taux de 15,5 %.

Seuls les gains acquis depuis le 1er janvier 2018 sont taxés au taux en vigueur à

la date du retrait (17,2 % actuellement ou plus dans le futur).

Les PEA qui avaient moins de 5 ans au 1er janvier 2018 conservent les taux

historiques les 5 premières années (15,5 % jusqu’à fin 2017 puis 17,2 %). Les

gains acquis après sont soumis au taux en vigueur au jour du retrait.