J’ai un patrimoine très orientée vers les actions côtées et le Private Equity (environ 80%). Le reste étant de la crypto et des livrets.

J’ai 6000€ qui traine et je souhaitais commencer doucement à m’exposer à l’immo.

Pas intéressé par l’achat pour le moment (contexte de taux hauts + grosse évolution des revenus à prévoir dans les 5 ans + pas prêt à perdre en mode de vie).

Je suis donc tombé naturellement vers les SCPI next-gen à peu de frais.

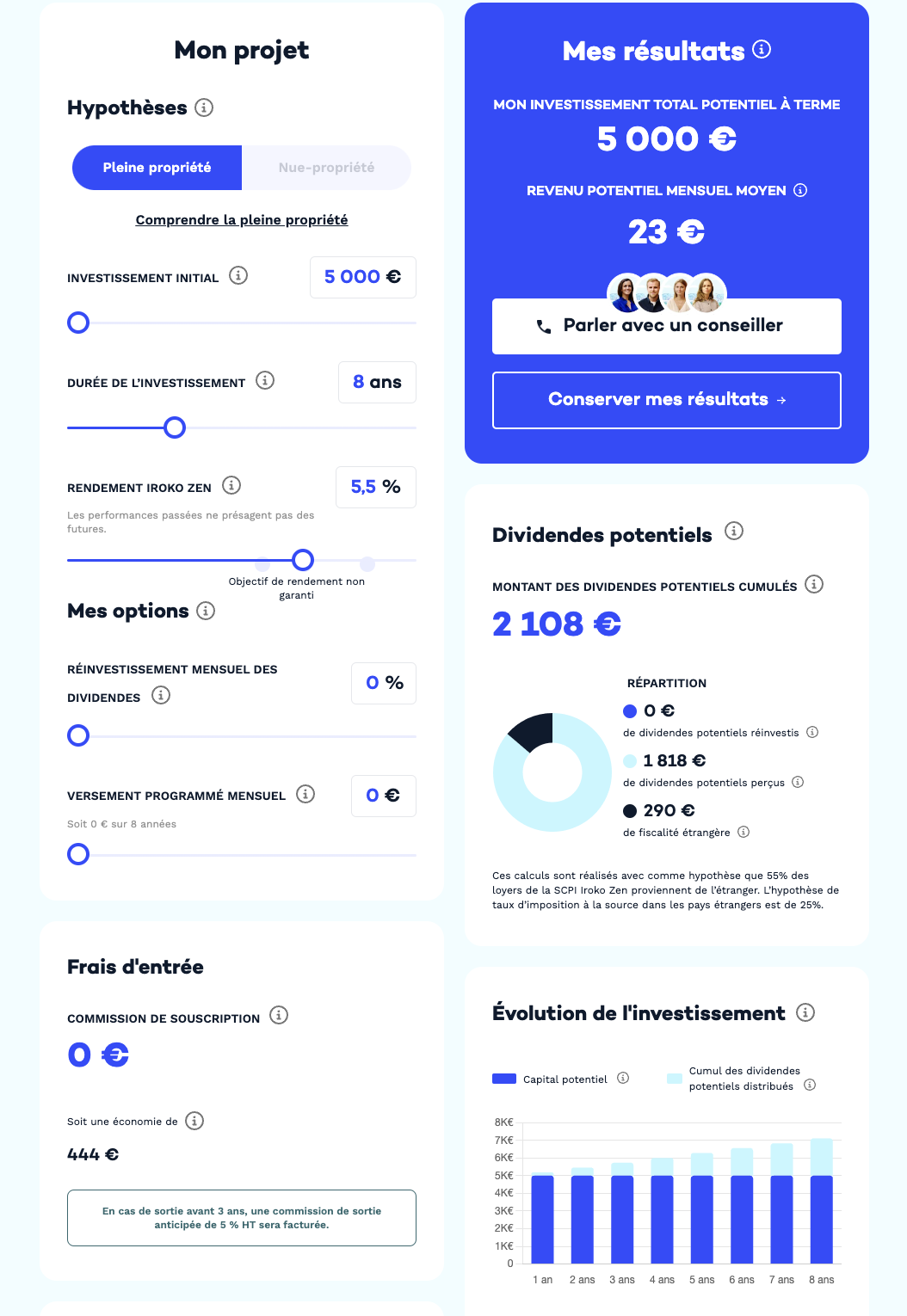

Je fais ma simulation sur Iroko et je tombe là dessus.

De ce que je comprends cette simulation est une simulation brute, avant la fiscalité. Je vais donc devoir payer des impôts sur ces 2100€ de dividendes perçus ? C’est bien ça ?

Mon TMI est aujourd’hui à la limite haute des 30%. Je vais passer au 41% dans les 18 prochains mois. Cela voudrait dire que je dois payer 17,2% + 41% = 60% d’impots sur les 2100€ ? Je ne toucherai donc que 1000€ de dividendes nets sur 8 ans pour un investissement initial de 5000€ ? J’ai la bonne interprétation ?

Si c’est bien le cas cela ferait moins de 2,5% net de TRI. Cela me parait absurde. Il y a un truc que j’ai loupé ?

Bonjour,

Rien de loupé ici le raisonnement est bon…

Enfin dans les grandes lignes, dans la réalité 17.2% + 41% c’est pour de les biens de SCPI en France, IROKO ayant une partie ailleurs en Europe l’imposition est moindre (mais reste conséquente pour une TMI de 41%…)

Mais en gros oui si TMI haute et pas de recours à l’emprunt alors le TRI est très très faible oui !

Une alternative serait de passer par une AV, enveloppe capitalisante permettant de ne pas se prendre du coup le coup de massue à chaque versement mensuel et au contraire de les réinvestir (en partant du principe que vous n’avez pas besoin de cet argent mensuellement)

À partir d’un TMI 30% il me semble qu’il est plus pertinent de privilégier :

la détention de SCPI françaises/mixtes en assurance vie

la détention en direct de SCPI internationales avec pas ou peu d’actifs français (exemptées de prélèvements sociaux 17.2%)

Iroko Zen se revendique comme une « SCPI européenne diversifiée » avec tout de même 41% d’actifs français à date donc l’impact fiscal n’est pas négligeable. À l’exception d’UNEP évolution, elle n’est pas encore disponible en assurance-vie.

Il manque une chose pour moi :

Quel est le but de l’investissement ? Faire grossir un capital ou disposer d’un revenu complémentaire (pour faire face au changement de revenus dans 5 ans peut être) ?

Dans le premier cas, je pense qu’il faut choisir l’assurance vie ou le PER pour acheter les parts. Mais en effet le choix est maigre…

Dans le cas d’un revenu complémentaire, pourquoi ne pas défiscaliser les intérêts reçus en les investissant dans un PER par exemple en attendant le jour où tu auras besoin de les conserver sur ton compte courant ?

Il est possible d’acheter des parts de SCPI en nue propriété avec une décote. Ça ne verse pas de dividendes pendant un certains temps, puis une fois qu’on récupère l’usufruit on peut soit toucher les dividendes soit revendre pour faire une PV.

Oui en AV, un peu hors sujet mais à mon sens l’un des choix les plus intéressant reste Corum Life : rendements historiques parmi le haut du panier des SCPI, 100% des loyers reversés et sans frais d’enveloppe.

Bonsoir

J’ai souscris au PER ISR de placement-direct, et je confirme, Iroko Zen est bien présente dans le contrat.

J’avoue qu’à côté d’Iroko Zen, il n’y a que des fonds obligataires, des fonds monétaires et des fonds en actions, pas trop chargés en frais pour certains, mais assez obscures.

Ne cherchez pas d’Etf dans ce PER, il n’y en a pas de ce que j’ai vu.

On peut soit acheter du iroko en versement libre, soit arbitrer vers Iroko après chaque versement programmé.

Je fais ainsi une sorte de DCA.

Franchement, l’expérience client est très fluide, la valorisation rapide suite à l’arbitrage mensuel, vraiment je suis ravi de ce contrat.

C’est la seule méthode que j’ai trouvé pour avoir cette SCPI hors en direct.

J’hésite à faire de même. SCPI + PER c’est très cohérent à mon avis.

J’ai déjà un PER SPIRIT 2 mais pourquoi pas un second spécifique pour IROKO ? (en effet comme tu le mentionnes… pas grand chose d’intéressant à côté, a part peut être le fond euros pas trop mal placé je crois…)

Ou alors, une méga surprise côté LINXEA (ou lucya Cardiff ) d’ici la fin d’année ?