Bien sûr, les conseils professionnels ou les ETF couverts contre le risque de change (hedgés) ont souvent un coût plus élevé. Mais dans ce cas précis, le choix d’un ETF non hedgé s’est avéré défavorable, et ce malgré des frais a priori plus faibles.

![]() Résultat : vous payez aujourd’hui le prix d’un choix dicté uniquement par des frais réduits, sans prendre en compte le risque de change.

Résultat : vous payez aujourd’hui le prix d’un choix dicté uniquement par des frais réduits, sans prendre en compte le risque de change.

C’est google finance

1 « J'aime »

Je te rejoins concernant les influenceurs

Sans avoir recours a un pro on peut se cultiver pour acquérir les bases

Prendre un etf non hedgé n est pas catastrophique il ne faut pas exagérer

1 « J'aime »

Le hedgé fait 20% de moins sur 5 ans

Un pro qui conseillerait de passer en hedgé cela revient à timer le marché

Déjà pour le marché actions c’est difficile alors les monnaies…

6 « J'aime »

J’ai plutôt envie de dire que c’est l’inverse, non ?

Si tu souhaites prendre uniquement le risque S&P 500 et pas le risque monnaie parce que justement le marché des monnaies est sans doute encore plus compliqué à suivre que le marché des actions alors il faut prendre du hedgé. Le non hedgé intègre à la fois un risque actions et un risque monnaie, c’est un fait.

Je rejoins tous ceux qui disent que le risque EUR/USD n’est pas significatif sur le long terme, on n’est pas non plus sur une monnaie exotique, on est bien d’accord, mais il n’y a aucun mal à prendre du hedgé en fonction de ce que l’on veut. A chacun de décider en fonction de ce à quoi il souhaite s’exposer.

Ensuite pour répondre aux performances entre les deux, depuis 2010 on est sur une tendance haussière de l’USD par rapport à l’EUR (après avoir atteint un point bas de l’USD en 2008) donc c’est normal que le non hedgé surperforme le hedgé mais si ces ETF existaient depuis la création de l’euro, ils seraient quasi exactement au même niveau. Le hedgé serait même sans doute en surperformance si on regardait depuis 2000-2001 (point bas historique de l’EUR par rapport à USD). Tout ça pour dire que de regarder la performance sur 5 ans n’est pas suffisant à dire que le hedgé ne vaut pas le coup. Rien ne dis qu’on ne va pas démarrer une phase baissière de l’USD, après tout c’est ce que souhaite le président actuel des USA.

De quoi tu parles ?

L’€/$ est stable sur 5 ans et les frais supplémentaires de l’etf hedgé donnent 20% de performance en moins

Tu as seulement entre le point bas en 2000 de l’€ et maintenant 35% de gain de l’€ mais avec les frais sur 25 ans la différence serait colossale en faveur du non hedgé

Il y a des frais « cachés » (pas inclus dans les frais de gestion) qui font que non ce n’est pas juste un choix de s’exposer au $ ou à l’€, c’est seulement viable sur du court ou moyen terme

2 « J'aime »

c’est ton opinion, je ne la partage pas. A chacun de se faire la sienne.

Biensur qu’il y a des frais mais on parle pas d’une perf annualisé catastrohpique dans le cas du hedgé versus l’indice qui a fait 10% annualisé. on parle tout au plus d’une difference de 0,5% de perf annualisée en moins pour le hedgé.

Quelqu’un qui veut s’exposer aux marchés US sans s’exposer aux variations de change peut très bien prendre un hedgé (c’est même exactement a ce besoin là que repond ce produit) il n’y a aucun mal à ça.

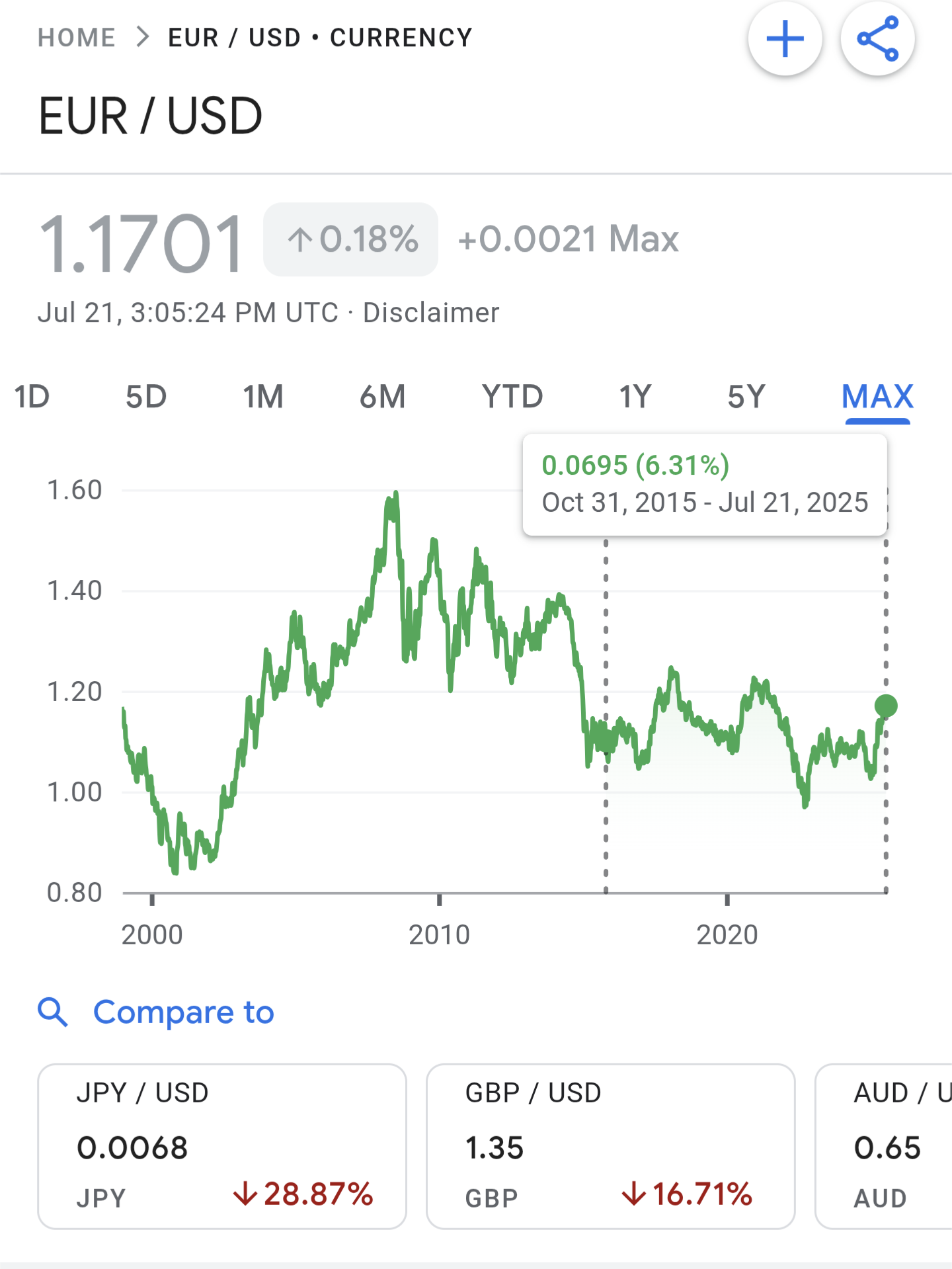

Non, les frais ne sont pas à l’origine de 20 % de performance en moins. C’est l’évolution du cours euro / dollar qui sont à l’origine de ces 20 %.

Il faudrait des frais (à la louche) annuels de 0,9 % pour qu’ils soient la cause d’une telle différence.

Il n’y a pas de frais « cachés ». A la limite il y a une erreur de suivi, mais qui généralement est très faible pour les ETF synthétiques.

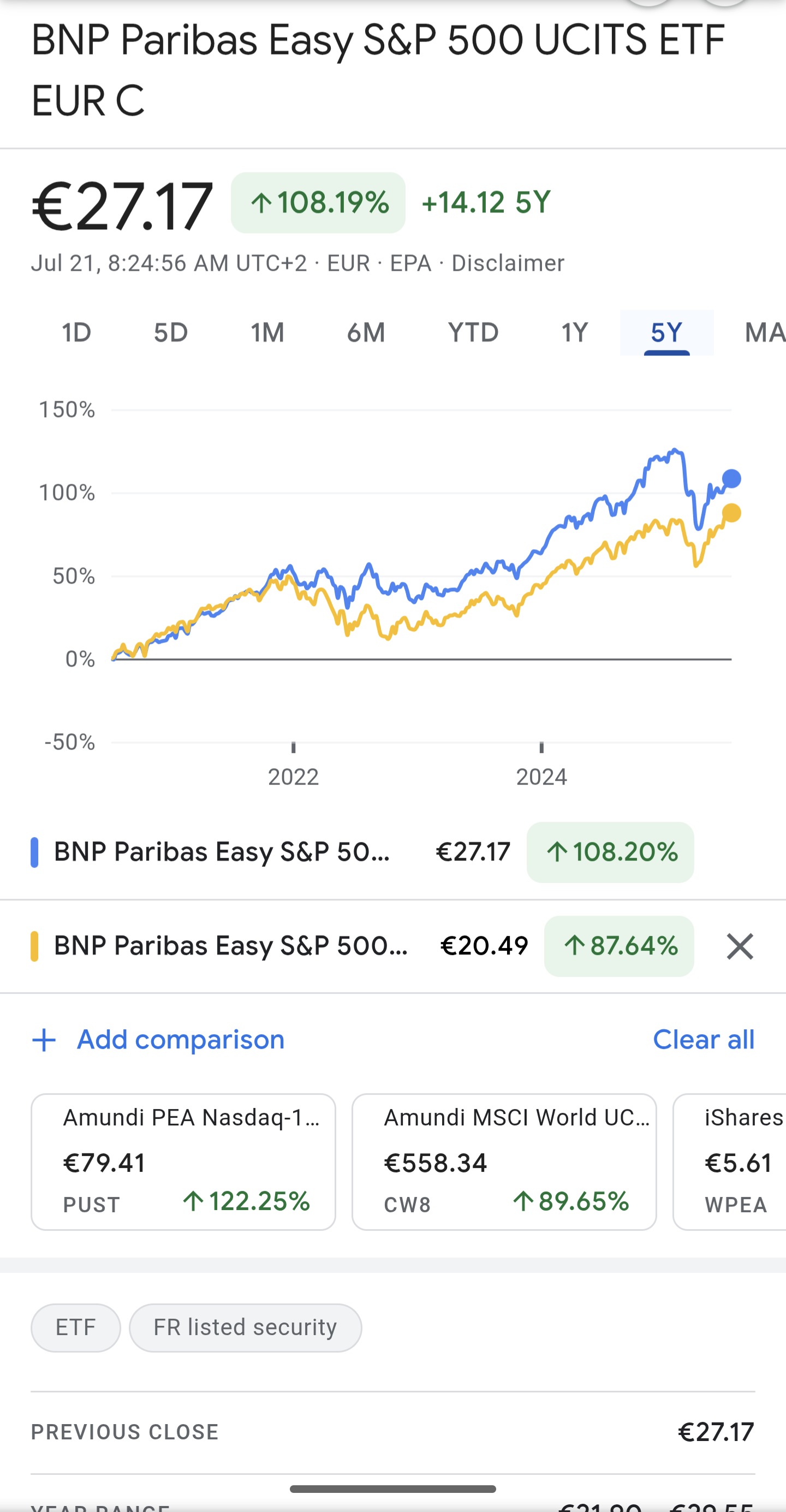

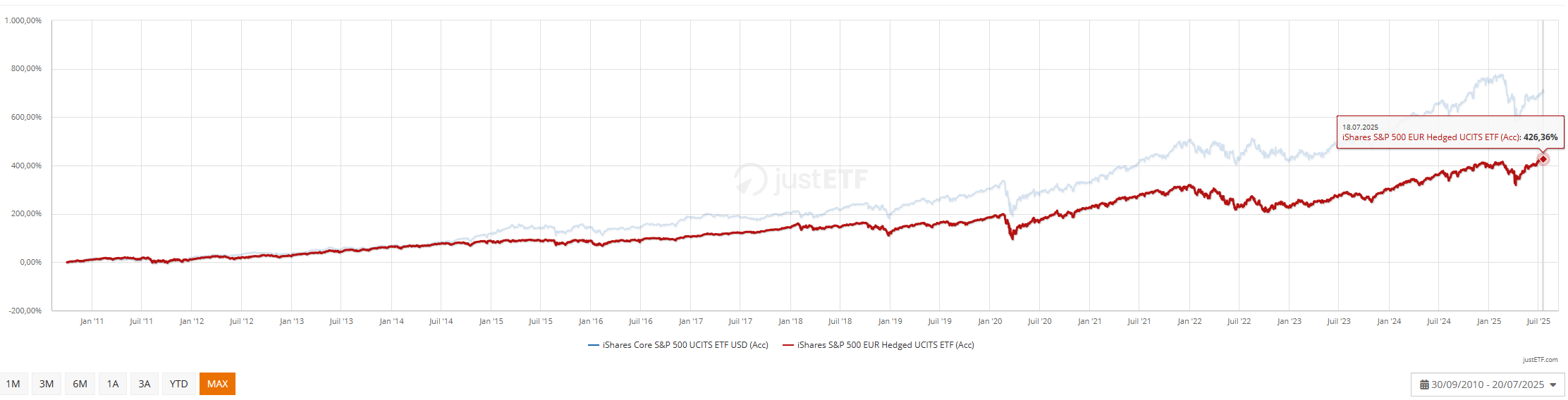

Je te reposte le graphique, tu vois où que le dollar a pris 20% par rapport à l’euro sur 5 ans ?

Maintenant depuis la création de l’etf hedgé (29/10/2025) :

6% de gain environ pour l’Euro sur le dollar

Et l’etf non hedgé performe toujours beaucoup mieux

Donc oui il y a des frais supplémentaires

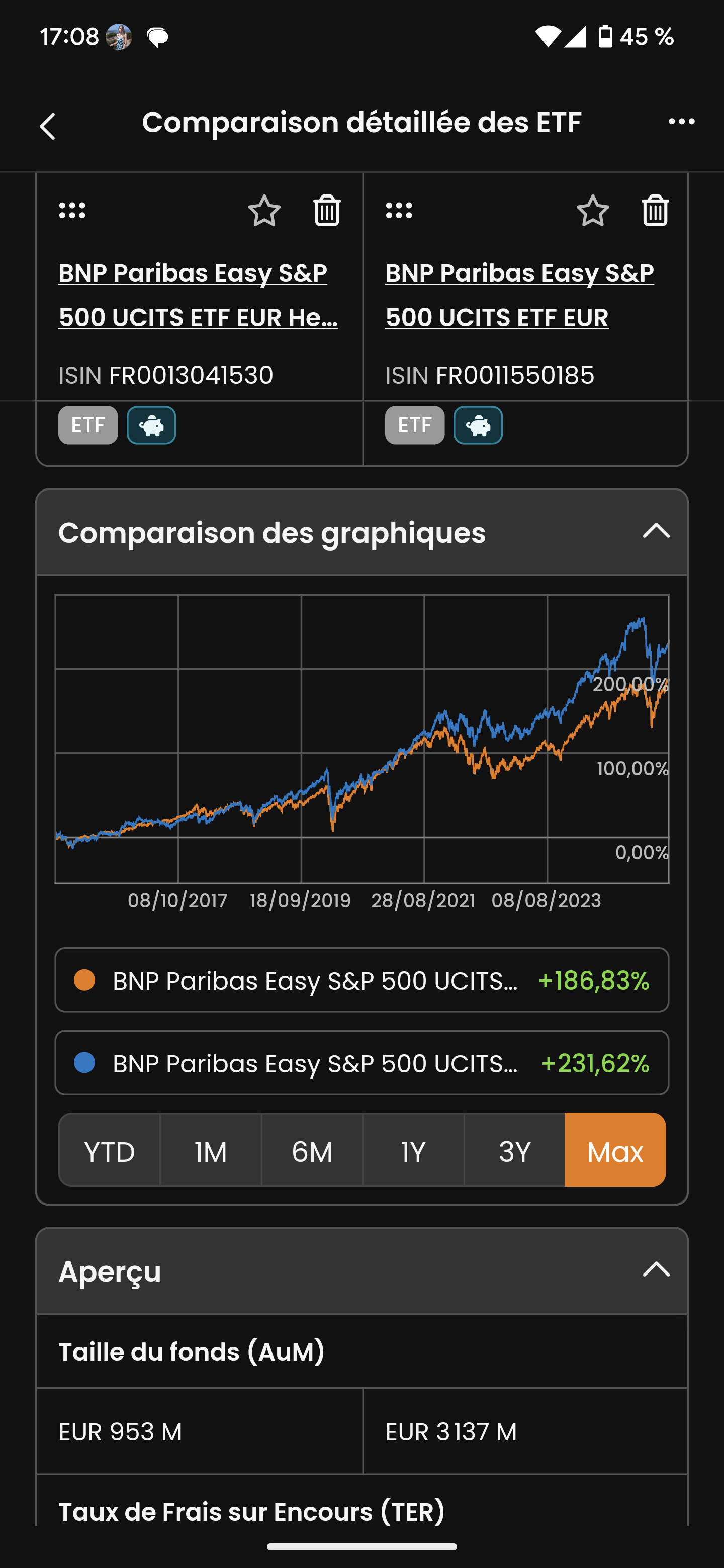

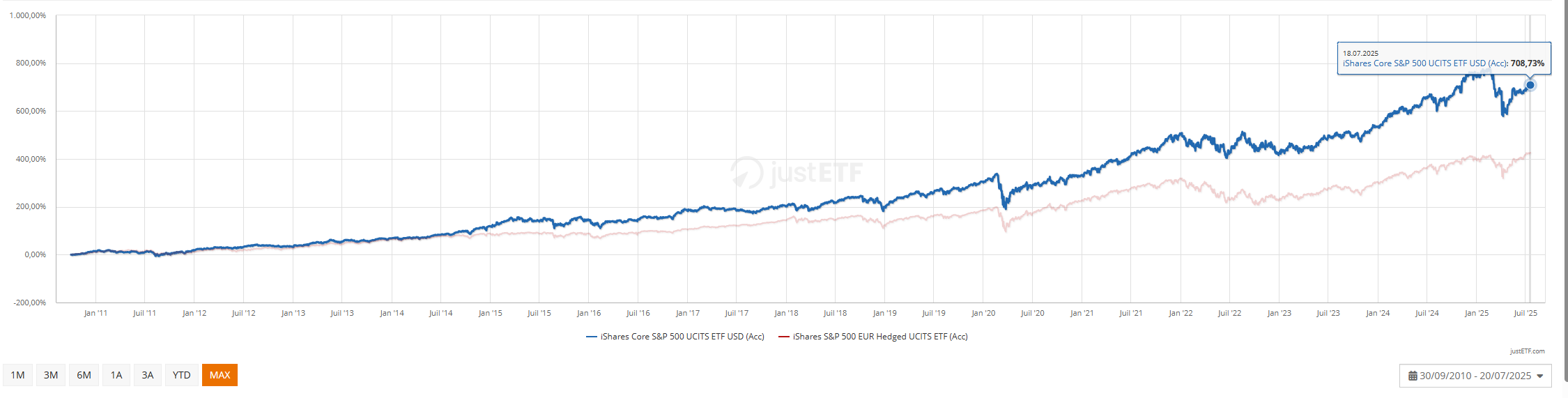

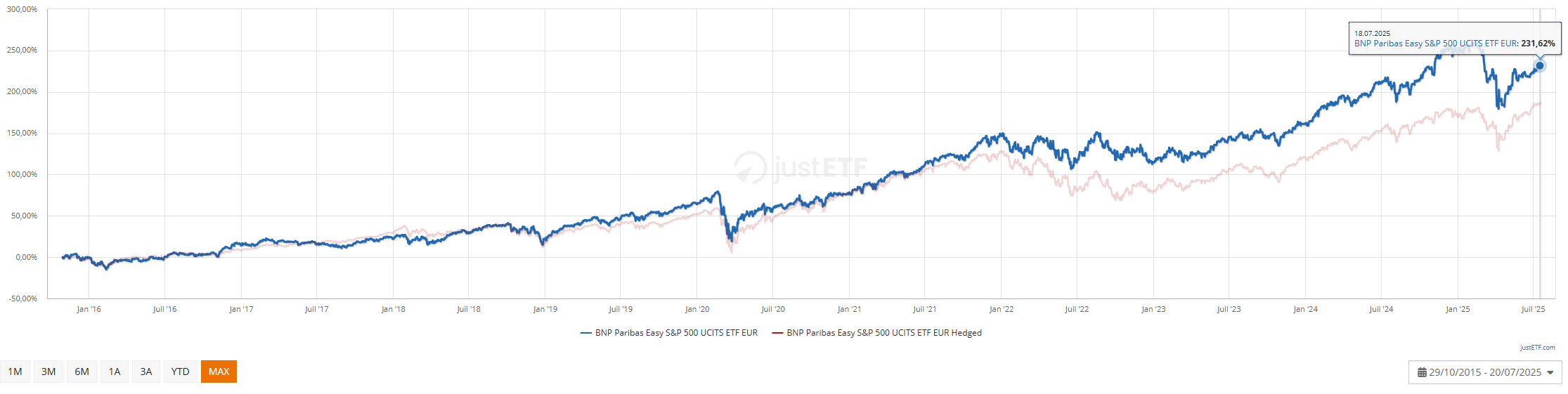

différence de performance sur 15 ans entre hedgé et non hedgé sur le S&P 500

différence de performance sur 10 ans entre hedgé et non hedgé sur le S&P 500

1 « J'aime »

Ce ne sont pas des frais. Les ETF sont « daily hedged », et pas « 5 ans hedged ».

Il y a donc une forme de beta slippage que je n’avais pas anticipé.

EDIT : j’en suis arrivé à cette conclusion après avoir comparé les performances d’un ETF Amundi qui a les mêmes performances, ce qui montre que les deux ETF « sous-performent » pour un même facteur extérieur.

Ce qui me fait tomber de ma chaise, c’est que j’ai toujours lu « le hedged n’est pas ouf sur le long terme » mais sans jamais faire référence à ça, contrairement aux ETF à effet levier.

Hors ceci me paraît être un bon argument pour de facto éliminer les ETF hedgés pour du long terme.

2 « J'aime »

Pour du long terme, le hedge est de toute façon très bizarre : Tu mises a la fois sur les entreprises d’un pays, tout en pariant que la monnaie de ce pays tombe. C’est quand même un peu contradictoire.

1 « J'aime »

Coût du hedging (couverture):

- Les ETF hedgés utilisent des instruments financiers, tels que des contrats à terme (forwards) sur devises, pour neutraliser l’impact des fluctuations du taux de change entre l’euro et le dollar.

- Ces instruments ont un coût. Ce coût peut inclure des frais de transaction, des coûts de financement (liés aux différences de taux d’intérêt entre les devises, appelés carry cost ou carry trade), et des marges prélevées par les contreparties.

- Ces frais supplémentaires grignotent une partie de la performance de l’ETF hedgé, le rendant intrinsèquement plus cher que son équivalent non couvert.

- Impact des différentiels de taux d’intérêt (Interest Rate Differential):

- Le coût du hedging est fortement influencé par la différence de taux d’intérêt entre les deux devises. Lorsque les taux d’intérêt aux États-Unis sont plus élevés qu’en Europe (ce qui est souvent le cas), le coût de la couverture pour un investisseur européen qui « importe » du rendement en dollars est positif pour le dollar et négatif pour l’euro. Cela signifie que l’ETF hedgé en euros doit « payer » ce différentiel de taux, ce qui pèse sur sa performance.

- À l’inverse, si les taux européens étaient plus élevés, le hedging pourrait potentiellement générer un petit gain, mais cette situation est moins fréquente pour l’EUR/USD ces dernières années.

Gemini

2 « J'aime »

C’est personnel mais je ne vois aucunement l’intérêt de hedger sur du LT dans une stratégie passive, on parle du dollar quand même.

J’ai d’ailleurs plus de craintes LT pour l’euro à vrai dire, qui bénéficie des flux sortants des treasuries grâce à l’instabilité trumpienne, vers de la dette EUR, mais jusqu’à quand ? Quid de l’évolution du rating de notre dette ? Quid de la capacité de l’europe à conserver une croissance résiliente dans la durée entre chine et US ?

1 « J'aime »

Comme quoi, j’ai bien fait d’insister un peu, ça permet de plus creuser le sujet, discussion hyper intéressante.

Je comprend maintenant beaucoup mieux pourquoi ce n’est effectivement pas particulierement recommandé sur du long terme

Je te rejoins sur le constat de l’écart. Un pro n’est pas là uniquement pour conseiller — ce n’est d’ailleurs absolument pas son rôle principal. C’est avant tout un pédagogue, capable d’expliquer les choses grâce à son expertise et à son expérience, qu’elle soit bonne ou mauvaise.

Prendre une position non hedgée revient factuellement à faire un double trade. Pourtant, au vu des questions et des commentaires, peu de gens en ont réellement conscience. Se couvrir en hedgé, c’est se protéger contre un risque de change — c’est un fait. Et comme toute couverture, cela a un coût : c’est également factuel. Sinon, l’assurance auto serait gratuite.

Mon point n’est pas de dire quel choix est le meilleur, car il n’y en a pas. C’est faux de le penser. C’est précisément là qu’intervient un pro : de manière réglementée, il proposera le produit adapté au profil de risque de la personne, et il prendra le temps de l’expliquer en tête-à-tête.

C’est toute la différence entre le “one size fits all” et le sur-mesure. Les deux produits sont de qualité, il n’y a pas débat là-dessus.

1 « J'aime »