J’ai 18ans et je suis étudiant pour faire ingénieur agronome .

Je viens tout juste d’ouvrir un PEA Boursorama. J’aimerai investir 20€ par mois car je n’ai pas de revenu fixe. Sachant que les frais d’ordre sur Bourso sont un pourcentage sur la valeur de l’ordre je compte placer 120 € tout les 6 mois (et donc éviter un max les frais car j’ai peu à investir). Voici ma stratégie en un peu plus clair :

Le 6ème mois de l’année : je fais un virement de 120€ sur le PEA

J’investie 80 € sur le BNP PARIBAS EASY S&P500 UCITS ETF EUR C (ISIN : FR0011550185 ; Ticker : ESE)

Je garde les 40€ restants sur le PEA pour les investir plus tard

Le 1er janvier de l’année suivante :

Investir 80€ sur SP500 (comme tout les 6 mois

Investir les 80€ (40€ économisé inclue) cumulés (60€ AI et 20€ TTE) => cette méthode permet d’acheter une plus grande part de l’action est diminué les lignes sur le carnet d’ordre.

J’investirai majoritairement sur un ETF synthétique du S&P500 et le reste chez AirLiquide et TotalEnergie (viser un max les dividendes qui seront réinvestie).

Une fois que j’aurais un emplois avec un revenue fixe, je me diversifierai sur des action tel que Hermès, LVMH et pourquoi pas ouvrir un CTO pour m’ouvrir sur le marché américain.

Si vous avez des conseils ou améliorations je suis preneur. Merci d’avoir lu mon poste.

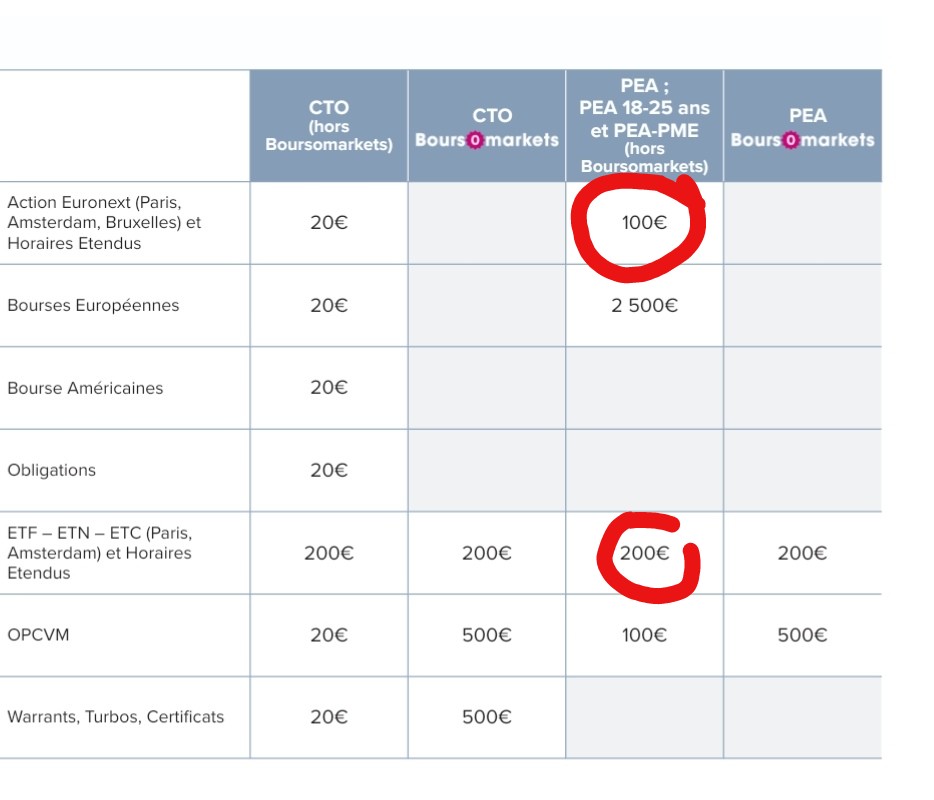

Ce tableau correspond au frais supplémentaire si l’on achète moins de 200€ d’ETF (ou moins de tel pour tel actif) . Je me trompe ? Evidement avec mon petit capital à investir je dois réduire au max les frais mais cela sont obligatoire sinon je n’investirai jamais ?

chez fortuneo il n’y a pas de minimum d’ordre et le 1er ordre de moins de 500€ de chaque mois est à 0€

de toute manière bravo pour la démarche: les montants pourront (et je te le souhaite) sembler dérisoires dans 10 mais la discipline reste la même et l’acquérir si tôt est tout simplement excellent à mon avis!

Bonjour et félicitations à toi de commence aussi jeune! Simple question, pourquoi prendre des actifs a dividendes pour ensuite les réinvestir au lieu de prendre des actifs capitalisant, comme certains ETF, ce qui te permet de ne pas passer par la case impôt?

Sinon, je suis du même avis que les autres commentaires, pour un aussi petit DCA, il y a de meilleurs options que bourso

Il l’a! épargne de précaution: entre 3 et 6 mois de salaire. 0x3 =0. 0x6=0.

Et il ne risque pas d’avoir à remplacer un ballon d’eau chaude d’un appartement qu’il n’a pas ou devoir faire dépanner sa voiture (qu’il n’a pas) pour aller au travail (qu’il n’a pas).

Merci pour le conseille. Je vais me renseigner sur les ETF et peut être éviter les impôts au max. Je pensais que l’idée des dividendes était la meilleur option.

Effectivement, c’est une manière de voir les choses !

C’est vrai que je n’aurais pas dû utiliser le terme d’épargne de précaution.

Ici, ce serait plus une “épargne pour toutes les dépenses qui arrivent d’un coup quand tu passes d’étudiant à stagiaire de fin d’études dans une grosse ville où un studio miteux et humide de 14m2 coûte 60% du SMIC”.

Mais bon, je projette peut-être un peu : peut-être qu’il a déjà de l’argent de côté ou des parents qui pourront gérer ce genre de choses !

Le bon réflexe à avoir est de maximiser ses gains, pas de réduire les impôts. Vaut mieux gagner 10.000 et payer 2.000 d’impôts que de gagner 7.000 et ne pas payer d’impôts.