Et oui, il a réussi à te faire croire que c’était une affaire ![]()

Les frais d’entrée, ça doit être 0, c’est le cas sur les meilleurs contrats du marché.

Et oui, il a réussi à te faire croire que c’était une affaire ![]()

Les frais d’entrée, ça doit être 0, c’est le cas sur les meilleurs contrats du marché.

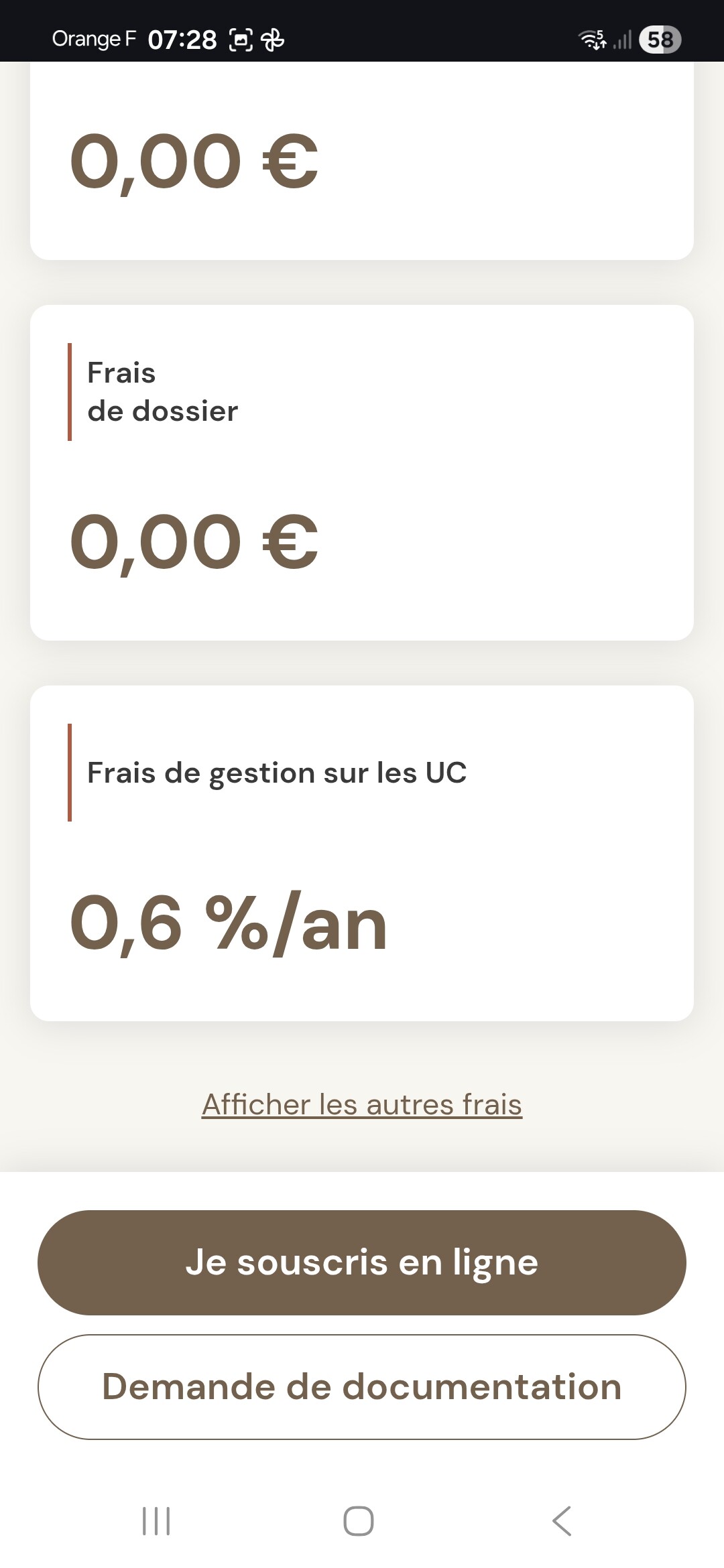

Alors en fait il y aura 2,5 de frais d’ entrée

0,96 de frais contrat UC

0.8 de frais de gestion UC ( package négocié avec la cie Swiss Life)

Pas de frais de gestion déléguée/ pilotée

Si c’ est bien le cas cela devient plus intéressant.

Personnellement, je trouve que ça n’a vraiment rien d’intéressant, on en est bien loin. Vous ferez juste le bonheur de l’assureur et de son intermédiaire. Rien que les frais d’entrée qui n’existent plus sur beaucoup de contrats, y compris en gestion pilotée, sont aberrants, et les autres frais n’ont rien de compétitifs non plus.

Mais chacun fait comme il veut avec son argent ![]()

Oui cela reste cher quand même ( la première année). Par contre le conseiller je l’ ai au téléphone facilement et si besoin de réagir face aux marches c’ est rapide. Ailleurs c’ est plus compliqué: deux semaines pour obtenir un RV ( gd cabinet, ma banque aussi).

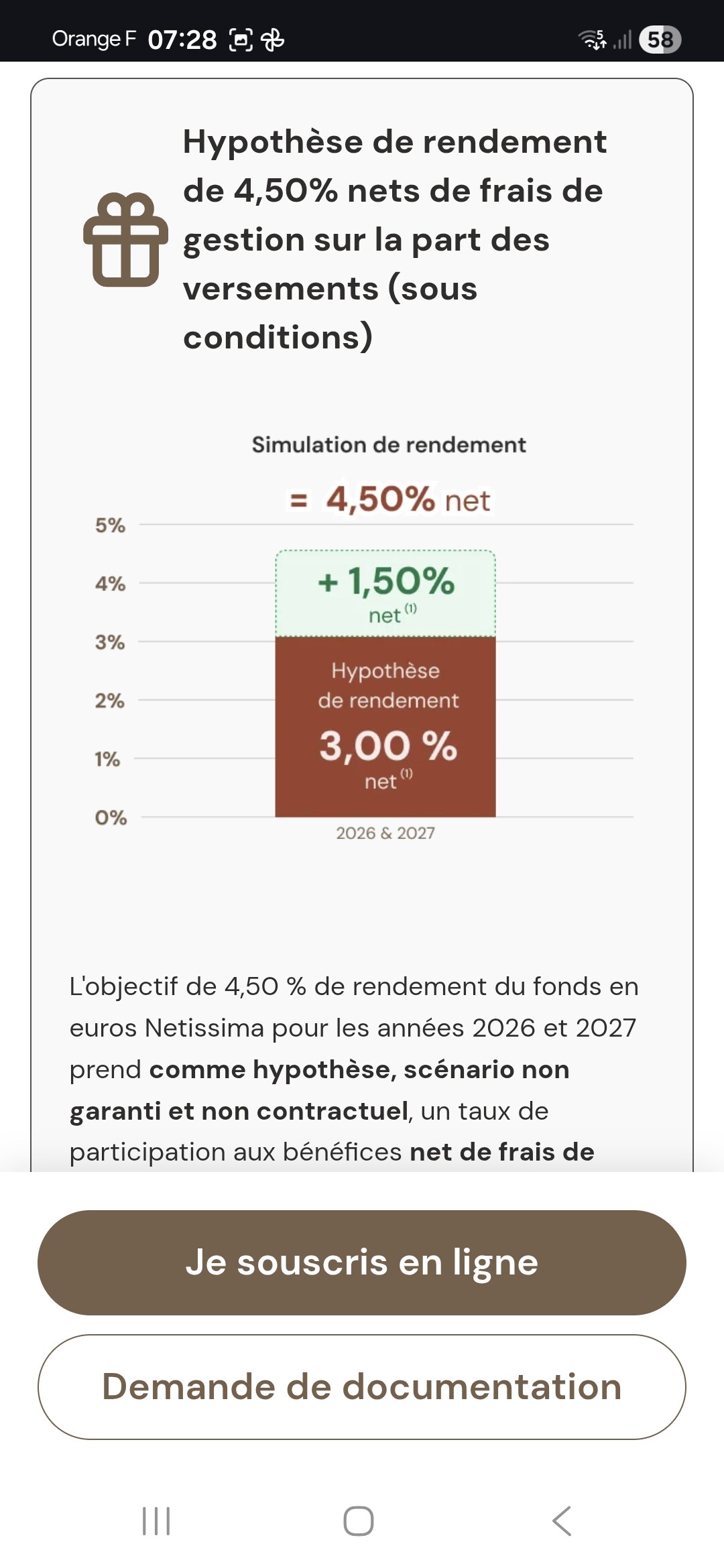

Voici un exemple d’assurance vie en ligne (meilleur taux placement) , il y a la même chose chez d’autres assureurs (linxea…)

Tu as un fond Euros, qui peut te rapporter jusque 4.5% pendant 1 an minimum

Donc tu ne fais rien, et tu as du rendement

Apres 1 an, tu arbitres.

Bonne idée. Merci. Par contre mini 30 % en UC. Et là ça coince car je ne sais pas quoi prendre ( ETF?)

Et tu es suivi par toujours par le même conseiller.

J’ai été dans ton cas pour mon PER chez swiss life .

Les frais mangeaient le rendement.

Ça c’ est nickel

J’ ai cru comprendre que chez linxea pas le cas

Pas le cas, pas des cgp dédiés.

Après il faut appeler qq assureurs, et ensuite faire son propre avis, son ressenti.

Une seule phrase : les frais les plus bas!

Pour faire quoi ? Réagir comment ?

D’un côté vous souhaitez déléguer car vous ne savez pas quoi faire mais de l’autre vous voulez pouvoir prendre la main et secouer votre conseiller rapidement si ça se casse la figure ?

J’ai du mal à suivre la stratégie. Conseiller ou pas, sur la partie risquée, vous subirez le marché comme tout le monde. La seule chose certaine, c’est que sur des AV gavées de frais, votre conseiller il en fera des arbitrages, tous les 4 matins, qui vous seront facturés.

Ça dépend de l’expertise de chacun, ensuite, il n’est pas obligé à 60ans de prendre des UC risqués.

Faire le point 1 fois par an, c’est bien. Et savoir qu’il y a qq en cas de questionnement, c’est agréable, et sécurisant .(questionnement : loi, risques, placement, législation).

Il y a des gestions pilotées et des gestions libres, les 2 peuvent cohabiter. Bien sûr la gestion pilotée a des frais.

Il faut au moins qq qui met le pied à l’étrier.

Sinon , il prend un Pea et se débrouille tout seul . Pas le même chanson pour transmission.

Arbitrages gratuits. Mais vous avez sans doute raison.

Oui moi je n’ y connais pas gd chose du coup un conseiller qui conseille peut être bien. Les 3 autres actuels…. Nada!

Pea j’ ai qq fonds dessus ( vraiment peu) et je pense que je vais passer à un etf world plus sécurisant pour moi vue mon ignorance du domaine UC).

Ok merci!

Vérifiez bien quand-même que c’est au pluriel et pas juste le premier arbitrage de l’année de gratuit, car c’est ce qui est écrit sur la notice swisslife.

Ok merci