J’ai une assurance-vie ouverte depuis plus de 8 ans à la Banque Postale / CNP.

Le contrat contient environ 4 200 €, majoritairement sur fonds euros (~2,2 % de rendement) avec un petit fonds actions assez chargé en frais.

En regardant les documents du contrat, j’ai l’impression que :

les frais sont élevés par rapport aux contrats modernes,

les supports ne sont pas très performants,

et un PEA + ETF Monde me semblerait probablement plus intéressant pour le long terme.

Mais comme le contrat a plus de 8 ans, je me demande s’il vaut mieux :

le garder ouvert avec un petit montant dessus pour conserver l’antériorité fiscale,

faire un rachat partiel,

ou tout clôturer et repartir sur quelque chose de plus simple et moins chargé en frais.

Est-ce que selon vous l’ancienneté fiscale d’une AV devient vraiment intéressante avec un “petit” contrat comme celui-ci, ou est-ce que les frais finissent par annuler l’intérêt de la garder ouverte ?

J’ai 42 ans. J’aimerais prendre une partie des fonds pour ouvrir un pea et le reste soit sur une nouvelle assurance vie ou garder le minimum sur celle-ci. Je ne sais pas quoi faire

J’approuve à 1000 %. Aucun intérêt à le conserver, toutes les autres solutions que tu trouveras derrière pour replacer ton pécule seront plus intéressantes.

Ouvre un PEA et une bonne assurance vie, cela te permettra de faire démarrer les compteurs pour bénéficier d’une meilleure fiscalité (5 ans pour le PEA et 8 ans pour l’Assurance vie).

Pour le PEA, tu peux faire très simple pour commencer avec un ETF World par exemple.

Quant à l’Assurance Vie, le choix est vaste mais tu peux l’ouvrir avec une seule ligne fonds €uros ou toute autre unité de compte de ton choix (SCPI, ETC, ETF, obligations, etc.)

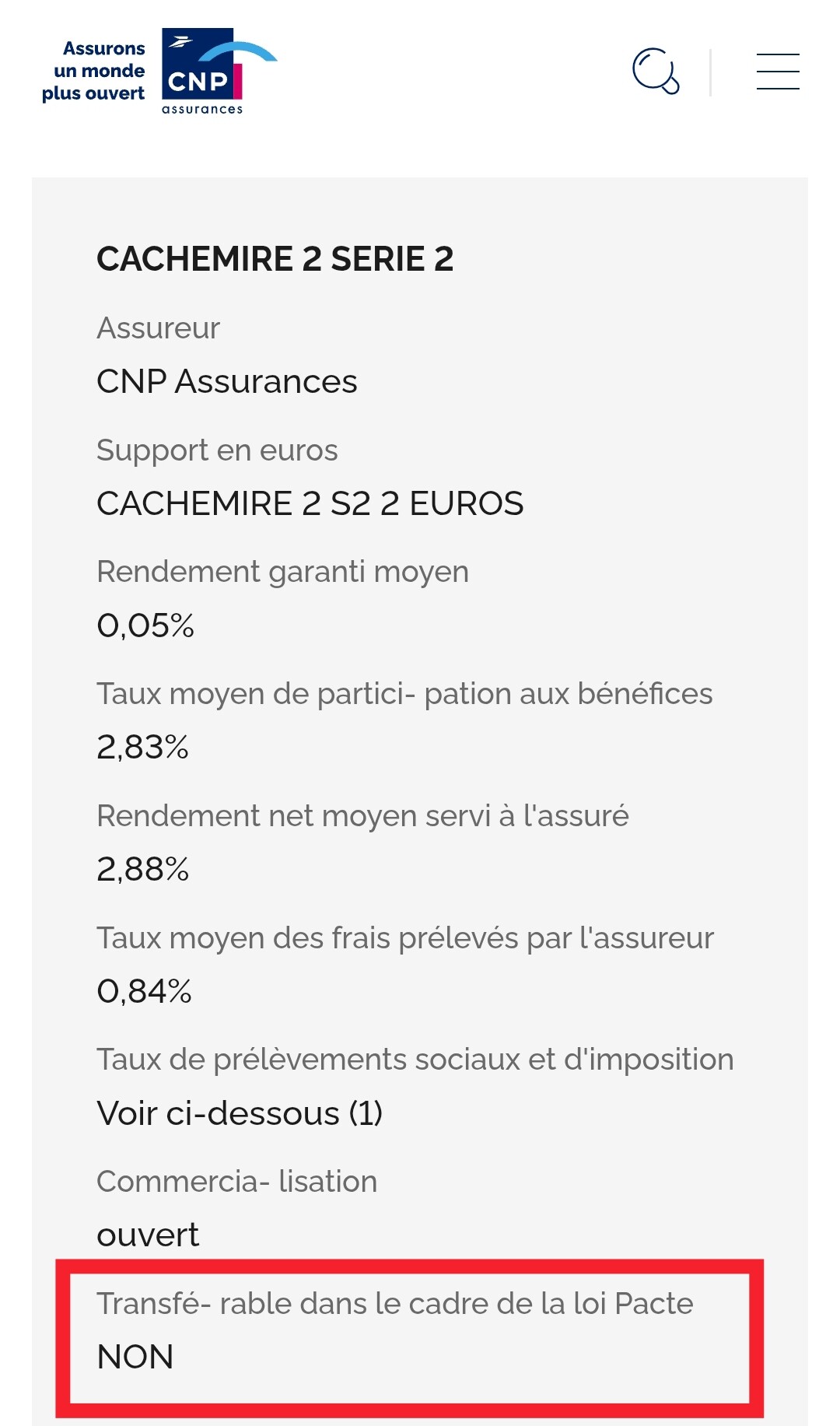

En théorie, et je dis bien en théorie, depuis la loi Pacte, tu peux transférer ton contrat au sein d’un même assureur et donc basculer sur Lucya CNP. Si tu tentes, je serais intéressé de ton retour (il faut l’accord de LBP) car je souhaiterais faire la même chose pour la Cachemire 2 de ma femme.

Ils ont intérêt à mon sens à te garder au sein de CNP (filiale de LBP) plutôt que de te voir partir pour BNP ou Spirica.

À mon avis, même si ça m’intéresserait, ce n’est pas possible. Donc même pas la peine de batailler et d’y être encore dans 3 ans. J’ai un vieux contrat Cachemire 2 qui traîne que j’ai racheté en 2 fois, 1 en fin d’année dernière, le reste la semaine prochaine. Et fini ce contrat moisi !

J’ai tendance à voir l’ancienneté d’une assurance-vie comme un actif en soi.

Avec seulement 4 200 €, je ne suis pas certain que la clôture apporte un gain significatif, même si le contrat n’est pas exceptionnel.

À votre place, je regarderais surtout le coût réel de conservation du contrat : s’il n’y a pas de frais fixes pénalisants, garder quelques centaines d’euros dessus pour préserver les 8 ans d’antériorité me semble être une option raisonnable.

Ensuite, rien n’empêche de diriger la majeure partie de votre épargne future vers des supports plus compétitifs (PEA, ETF Monde ou une assurance-vie plus moderne).

Finalement, la question que je me poserais est la suivante : l’ancien contrat est-il suffisamment mauvais pour justifier de perdre définitivement son historique fiscal ?

Je serais curieux d’avoir le retour de personnes ayant conservé un vieux contrat uniquement pour son antériorité.

OK après 8 ans y-a la fiscalité moindre, mais si c’est pas performant. De plus on parle de 4000€ de capital à 2%. Ca sera bien plus rentable dans un PEA.

Je rejoins les autres avis, clôturer l’AV pour investir dans quelque chose de plus performant.

Je viens d’ailleurs de faire la même chose avec mon ancien contrat caisse d’épargne. Peu performant, blindé de frais. Défiscalisation ou pas, y-a tellement peu de rendement qu’il-y-a pratiquement rien à défiscaliser de toute façon.

Comme dit Equilibrium, il n’y a même pas à réfléchir….

Juste tenir compte des abattements fiscaux pour sortir toute la somme (4 600 € de plus-value pour une personne seule ou 9 200 € pour un couple).Donc éventuellement jongler avec les dates: par exemple une première sortie en décembre, une seconde en janvier…

Il y a un bon moment, j’ai clôturé ainsi 4 assurance-vie pour en ouvrir 2 nouvelles (Lucya Cardiff et Linxea Spirit 2).Les choix (très simple, pas prise de tête, 4 bons ETFs en plus du fonds minimaliste en €) en gestion libre, produisent déjà un rendements tout autre et sans véritable frais (autres que ceux de l’ETF).

A noter que les arbitrages (gratuits et J+1), permettent d’accepter un mauvais choix … et aussi qu’il ne faut pas oublier que l’argent sur une AV n’est pas bloqué et reste disponible en cas de besoin (moins d’une semaine pour un retrait partiel).

La moitié du capital récupéré sur les précédentes a été affectée à ces AV, le reste pour les CTOs et le PEA.