J’aimerai avoir vos avis sur l’intérêt de réaliser une modulation à la maximale à la baisse sur le montant de mes échéances de prêt immo. RP en vue d’allouer la différence sur un investissement mensuel sur mon PEA en ETF MSCI World ou un achat immo. (location LMNP ?).

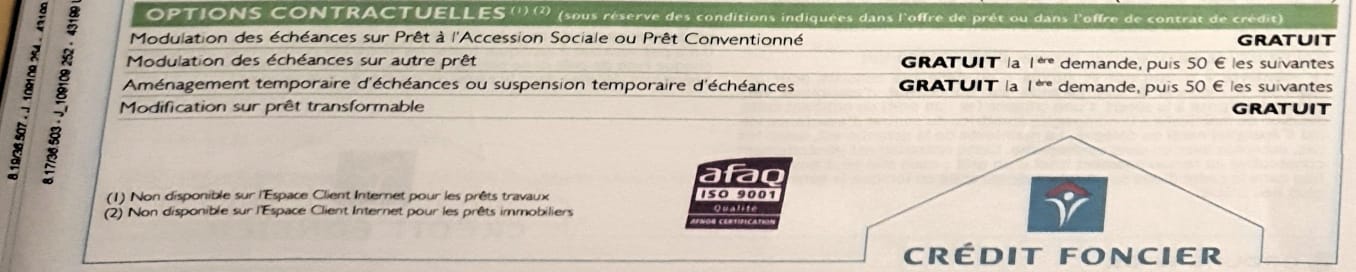

J’ai fait la demande au Crédit foncier. Je viens de recevoir la simulation. Cette opération serait gratuite car 1ère demande et applicable dès l’échéance de Novembre 2023.

Les caractéristiques actuelles de ce prêt pour ma RP sont:

Taux: 0,8% (sur 10 ans depuis Mars 2017)

Échéances mensuelles (hors assurance): 1 332,63€

Fin prêt: Février 2027

CRD en novembre 2023: 52 583,45€

Total intérêts payés entre Novembre 2023 et Février 2027: 721,75€

La simulation du Crédit foncier reçue (pas très détaillée):

Échéances mensuelles (hors assurance): 666,31€

Fin prêt: Août 2030 (+ 42 mois)

Selon mes calculs, le cumul des nouveaux intérêts serait égal à 1 483,81€ (différence avec mon prêt en cours + 762.06€).

Pour les assurances emprunteurs: Sur le prêt actuel: le coût total jusqu’en février 2023 = 466,02€

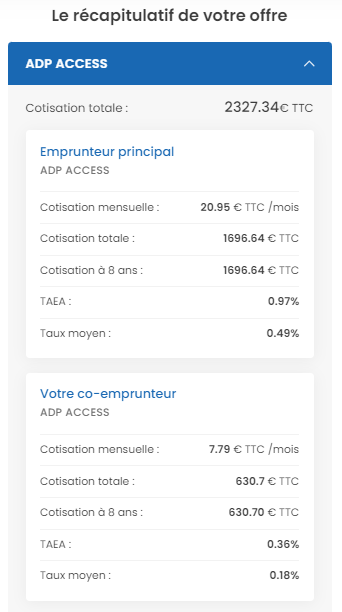

Après modulation du prêt: je viens de réaliser une simulation de délégation d’assurance chez April. Le résultat est 2 327,34€ (+ 1 861,32€).

Vu le taux et l’absence de frais, cette modulation me semble intéressante.

Indépendamment de la capacité d’emprunt récupérée, tu peux considérer que l’argent qui ne part pas en remboursement peut être placé sans risque avec une rémunération bien supérieure à 0,8%.

Je pensais justement à ça ce week-end sur un prêt personnel que je traîne à .75%, je peux soit baisser les mensualités (à quel minimum?) soit décaler 3 mois de mensualités tous les ans. Je ferai les calculs cette semaine.

Édit: 30 euros de frais pour baisser les mensualités pour allonger d’un an le prêt = 6 mois d’intérêt = inutile dans mon cas.

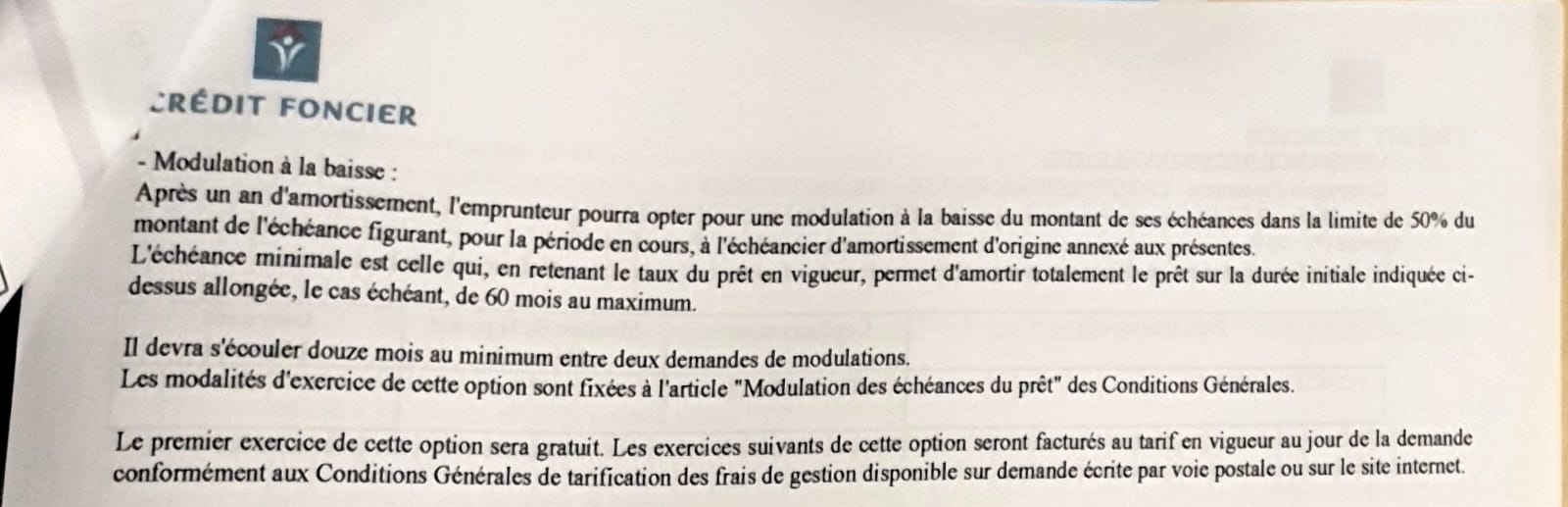

Je pense que les options de modulation sont à la discrétion de l’organisme prêteur.

Le cas échéant, les modalités doivent en effet être inscrites dans le contrat de prêt.

Je viens de regarder dans mon contrat au crédit mutuel

L’emprunteur peut solliciter à tout moment … ne pourra excéder de plus de trois ans la date de la dernière échéance contractuelle initialement prévue.

L’exercice de la modulation donnera lieu à un prélèvement de frais…

…

Frais de modularité de prêt 50,00 €

J’ai eu la même chose sur mon pret immo sans aucun frais. Mais seulement 24 mois. Dossier sur 23 ans pendant 1 mois ou deux puis modification pour passage sur 25 ans sans frais au même taux.

Strat très très courante utilisée par les courtiers. Négocier le taux sur 23 ans puis négocier un aménagement sur 25 ans sans frais.

Mon prêt sans modulation se termine en février 2027.

Cette modulation le prolongerait jusqu’en Août 2030. J’hésite toujours… car je ne suis pas certain de rester dans ce logement jusqu’en 2030. Peut-être un projet de changement de région d’ici 1 ou 2 ans. Sans ce point d’interrogation je signerais de suite. Cette incertitude me laisse dubitatif sur l’intérêt de cette modulation (les cotisations d’assurance et les intérêts sont les plus élevés en début d’amortissement).

Tu n’as pas de frais fixes, donc tout l’argent que tu ne rembourses pas dans le crédit et que tu places avec un rendement supérieur au taux assurance comprise est un gain et ceci des le premier mois après modulation que tu gardes le crédit jusqu’à la fin ou non.

Parce que l’assureur (délégué) n’a pas les moyens de contrôler ce que l’emprunteur fait avec le prêteur. En revanche en cas de sinistre quand l’assureur découvre qu’il n’a pas été averti et que donc les termes du contrat n’ont pas été respectés c’est une cause de désengagement.

Intéressantes ces infos concernant l’assurance déléguée. Merci pour ceci !

Il est vrai que ma demande de modulation est en cours de traitement et à aucun moment mon créditeur ne me pose des questions concernant l’assurance…